di

Adriano Barrì

Le aziende portatrici di dividendi interessanti e che finora hanno perso terreno, possibili protagoniste della prossima ondata di rialzi del listino

In un mercato azionario che da mesi corre sostenuto dal calo dell’inflazione, dall’allentamento monetario in vista e da un sentiment in progressivo miglioramento, il focus degli investitori si è naturalmente concentrato sui titoli leader, quelli che hanno trainato gli indici a nuovi massimi. Ma in un mercato Toro maturo, come potrebbe essere quello che sta emergendo, l’attenzione tende progressivamente a spostarsi verso i ritardatari, titoli che non hanno ancora partecipato pienamente alla festa, ma che potrebbero essere riscoperti per il potenziale di recupero, la solidità sottostante o un dividendo generoso. Una sorta di seconda ondata che, se il trend rialzista proseguirà, potrebbe portare ulteriore linfa a portafogli in cerca di rotazione e opportunità di rendimento assoluto.

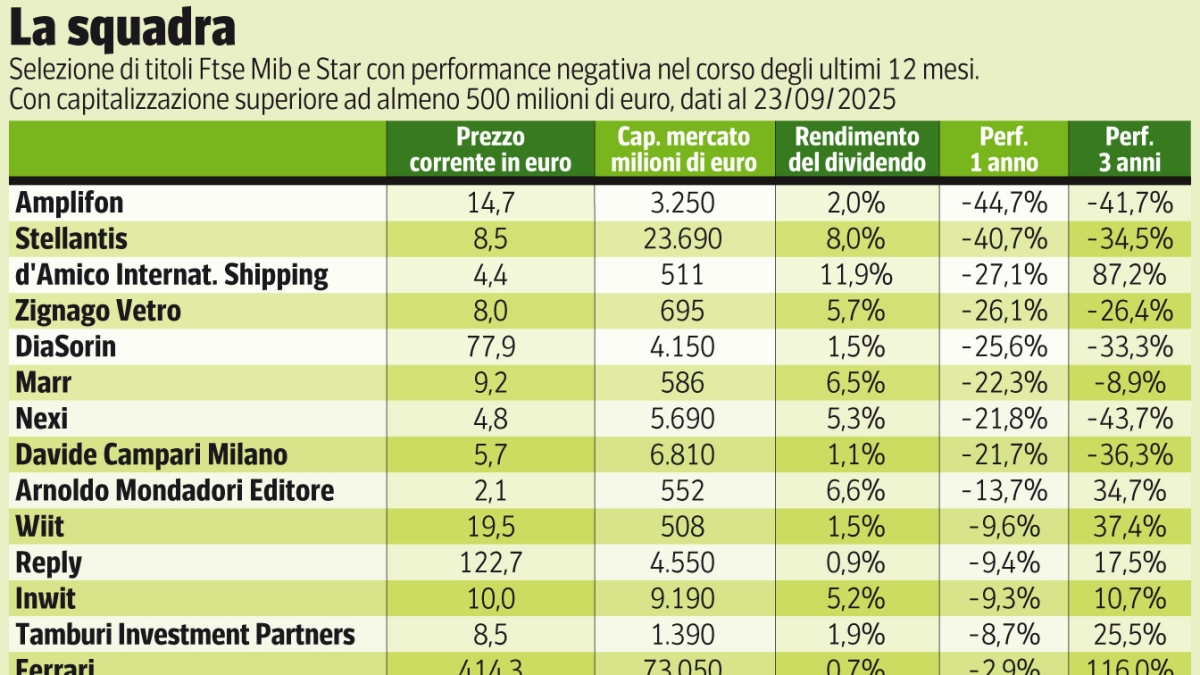

La selezioneSecondo un’analisi realizzata da L’Economia del Corriere, sono 15 i titoli quotati sui listini Ftse Mib e Star con capitalizzazione superiore a 500 milioni che nei 12 mesi terminati al 23 settembre 2025 hanno registrato una performance negativa. Alcuni di questi sono penalizzati da contesti settoriali sfavorevoli, altri da valutazioni precedentemente elevate o da risultati operativi sotto le attese. Tuttavia, il denominatore comune è una discesa significativa rispetto ai massimi e, in alcuni casi, multipli compressi che riaccendono l’interesse degli investitori value. Scorrendo lista i veri ritardatari sono soprattutto quelli che si muovono in territorio negativo anche in un orizzonte di tre anni. È il caso di Amplifon, che cede il 44,7% su base annua e il 41,7% a tre anni, una discesa che ha riportato il titolo a livelli pre-pandemici nonostante un business model ancora valido nel lungo termine. Gli analisti di Intesa Sanpaolo hanno da poco confermato la raccomandazione neutral e il prezzo obiettivo a 17 euro: «La crescita organica nel secondo semestre dovrebbe essere migliore rispetto al debole primo semestre, ma la redditività dovrebbe essere ancora influenzata negativamente dalla bassa leva operativa e dal mix di Paesi».