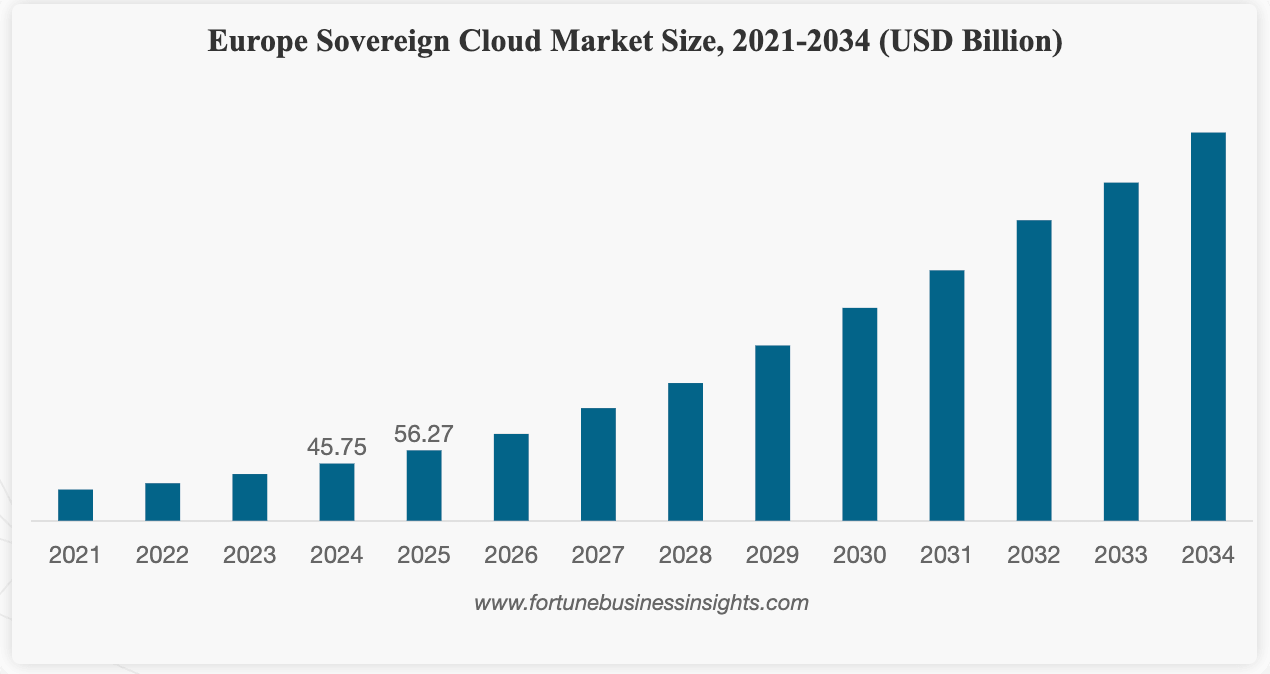

Politecnico di Milano Nel 2025 la domanda per la «nuvola privata» mette a segno una crescita del 23%. Mercato europeo a 112 miliardi. Le previsioni per il prossimo annodi Enrico Netti2 ottobre 2025I punti chiaveCosì per le impreseUna “nuvola” che anno dopo anno continua a crescere a doppia cifra e nel 2025 in Italia genererà un mercato di 8,13 miliardi con un aumento del 20% rispetto ai 6,76 miliardi dello scorso anno. Una crescita sostenuta dalla domanda di «virtual private cloud» per effetto della crescente domanda di controllo e sovranità sul dato proveniente dalla pubblica amministrazione e dalle aziende, a cui si aggiunge l’intelligenza artificiale. Un trend che continuerà anche nel 2026 con una previsione del +20%. In mercato europeo del cloud quest’anno raggiunge un valore di 112 miliardi, +20% sull’anno precedente. È quanto rivelano i dati della 15esima edizione dell’Osservatorio Cloud Transformation della School of Management del Politecnico di Milano, presantata nel corso del convegno «Cloud tra intelligenza artificiale e sovranità: strategie e politiche industriali per un nuovo ecosistema digitale». «Quasi il 90% del mercato cloud in Europa è in mano ai grandi hyperscaler statunitensi e a provider non europei - sottolinea Alessandro Piva, direttore dell’Osservatorio Cloud Transformation –. Un dato che riaccende il dibattito sul tema della sovranità digitale e della capacità del continente di rimanere competitivo e resiliente in un contesto geopolitico sempre più incerto».Per quanto riguarda il mercato nazionale il «Cloud privato» cresce del +23% e raggiunge 1,35 miliardi, sostenuto dall’esigenza di maggiore controllo e dalla diffusione di offerte di cloud sovrano. La Data center automation registra un incremento del +12% e tocca i 950 milioni a conferma del percorso di modernizzazione delle infrastrutture on-premise. La pubblica amministrazione contribuisce alla crescita con i progetti di migrazione previsti dalla Strategia Cloud Italia e dal Polo Strategico Nazionale, confermando l’importanza della nuvola per la resilienza del settore pubblico. A trainare la domanda è la componente «Public & hybrid cloud» con una spesa pari a 5,8 miliardi (+21%). All’interno di questo perimetro ci sono: l’Infrastructure as a Service (IaaS) che raggiunge i 2,6 miliardi (+23%) e rappresenta il 45% della spesa complessiva, sostenuto soprattutto dall’utilizzo delle Virtual Machine per ambienti di sviluppo e produzione, oggi indispensabili anche per applicazioni di intelligenza artificiale. Il Software as a Service (SaaS) invece arriva a 2,2 miliardi (+19%), spinto dall’adozione di soluzioni di sicurezza e analytics e dall’integrazione di funzionalità Ai nelle piattaforme aziendali. Il Platform as a Service (PaaS), pur rimanendo la componente più contenuta, supera per la prima volta il miliardo (+21%), grazie alla diffusione di Api e servizi per modelli generativi.Così per le impresePer le piccole e medie imprese italiane, l’adozione del cloud resta stabile al 67%, ma cresce la spesa complessiva in Public & Hybrid Cloud, che raggiunge i 690 milioni di euro (+18%). Le Pmi che hanno adottato il Cloud tendono a estenderne l’utilizzo, in particolare per servizi di sicurezza e infrastrutture applicative. È in calo la percentuale di aziende che adottano un approccio cloud first: si passa dal 39% al 32%. Parallelamente, si rafforza il focus su sicurezza e compliance del dato+: il 72% delle imprese ha avviato progetti di cybersecurity e gestione dei rischi informatici, mentre il 39% si è concentrato sull’adeguamento alle nuove normative europee come la direttiva NIS2, il Digital operational resilience act (Dora), un regolamento dell’Unione Europea che mira a rafforzare la cybersecurity e la resilienza operativa delle istituzioni finanziarie, come: banche, compagnie assicurative e imprese di investimento, per finire con l’Ai Act.«Il 2025 segna un punto di svolta: il cloud non è più solo il paradigma per costruire e modernizzare i sistemi informativi, ma un asset strategico di innovazione e competitività, che va costruito mantenendo il controllo di applicazioni e dati, il “cloud sovrano” - spiega Stefano Mainetti, Responsabile scientifico dell’Osservatorio cloud transformation -. Le aziende ne hanno maggiore consapevolezza e questo si riflette in un approccio più selettivo: il 46% delle grandissime organizzazioni adotta ormai strategie ibride e mirate, scegliendo con attenzione quali carichi di lavoro affidare al cloud e quali mantenere on-premise, con un aumento di 10 punti percentuali rispetto all’anno precedente. Le iniziative di repatriation, per contro, restano marginali e sotto il 5%, anche se l’intenzione di valutarle cresce e riguarda ormai il 35% delle grandissime organizzazioni».L’Osservatorio evidenzia inoltre un nodo cruciale: la dipendenza dell’Europa dagli hyperscaler come, per esempio, Amazon Web Services (AWS), Microsoft Azure o Google Cloud Platform (GCP), che fornisce servizi di cloud computing su scala massiva attraverso i propri data center hyperscale globali. Per diventare davvero un Ai Continent servono politiche industriali comuni, filiere digitali continentali e sinergie tra gli attori globali e l’ecosistema europeo, in grado di bilanciare regolazione e competitività. Il cloud si conferma l’infrastruttura abilitante per l’intelligenza artificiale. Nel 2025 il 25% delle grandissime imprese utilizza Api di Ai-as-a-Service, il 23% applicazioni pronte all’uso e il 16% piattaforme per sviluppatori. Tuttavia, solo il 30% delle aziende affida i propri progetti di Ai esclusivamente al Public Cloud, mentre la maggior parte preferisce ambienti “privati” o on-premise per garantire maggiore controllo e conformità.

I servizi cloud corrono trainati dalla sovranità del dato e l’Ai

Nel 2025 la domanda per la «nuvola privata» mette a segno una crescita del 23%. Mercato europeo a 112 miliardi. Le previsioni per il prossimo anno

839 words~4 min read