Caricamento player

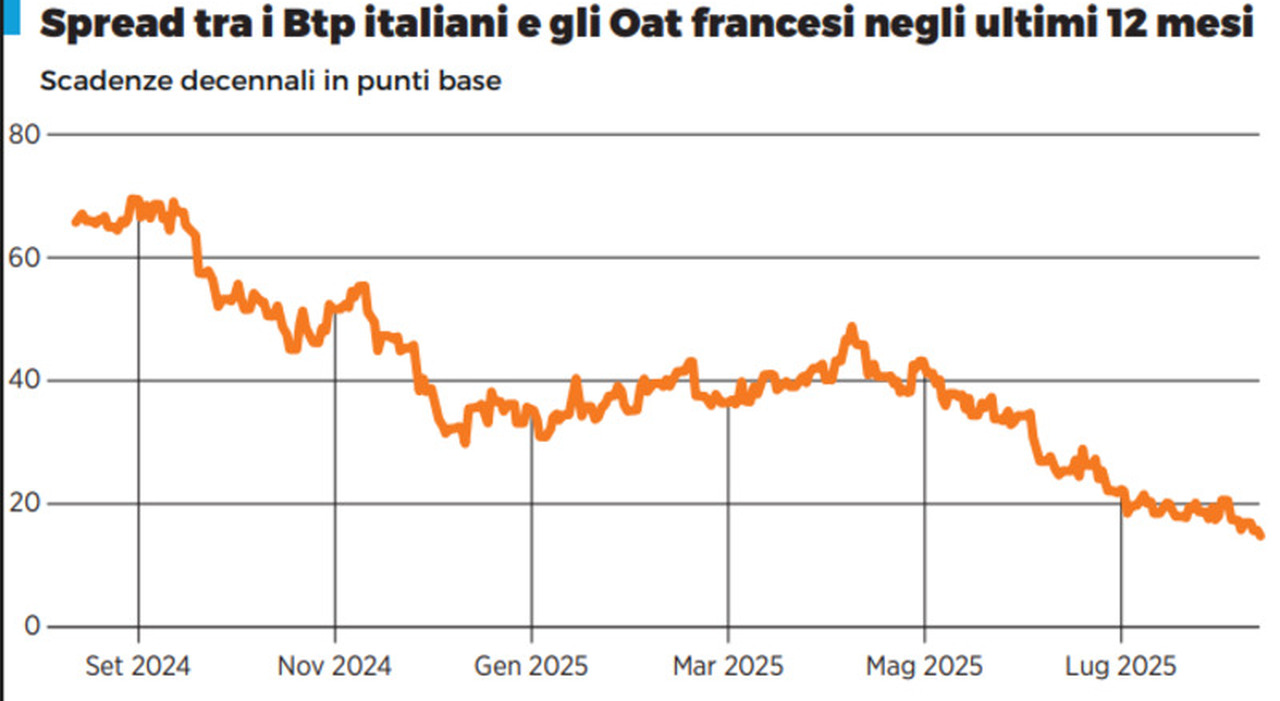

Lunedì è successa una cosa che sui mercati finanziari non si vedeva da vent’anni: lo spread tra i titoli di Stato italiani e quelli francesi è sceso per un breve momento sotto i 10 punti base, per poi chiudere intorno a 14. I titoli di Stato sono strumenti finanziari con cui i governi si fanno prestare i soldi dagli investitori. In questo caso lo spread misura quanto quelli italiani siano considerati rischiosi rispetto ai titoli francesi. Più è alto e più il rischio è percepito come alto, e il fatto che dopo mesi di calo ora sia vicino a zero implica che gli investitori non fanno quasi più differenza tra un titolo di Stato italiano e uno francese.

È una circostanza che fino a poco tempo fa era impensabile. Esattamente un anno fa lo spread tra Italia e Francia era a 65 punti, due anni fa a 115, tre anni fa a 165, e durante la crisi del 2011 arrivò a superare i 400 punti. Il governo italiano si sta vantando di questo risultato, arrivato a suo dire per il successo delle sue politiche economiche. Le cose stanno solo in parte così, e il sostanziale annullamento dello spread è dovuto soprattutto ai problemi dell’economia francese.

Lo si capisce da come si sono mosse negli ultimi mesi le due componenti dello spread, cioè i tassi di interesse dei titoli di Stato italiani con scadenza a 10 anni, i BTP, e quelli dei titoli francesi con stessa durata, gli OAT. Il tasso di interesse stabilisce quanto gli investitori guadagnano per aver prestato i loro soldi a un paese: è tanto più alto quanto più un paese è considerato rischioso e con un’economia instabile.