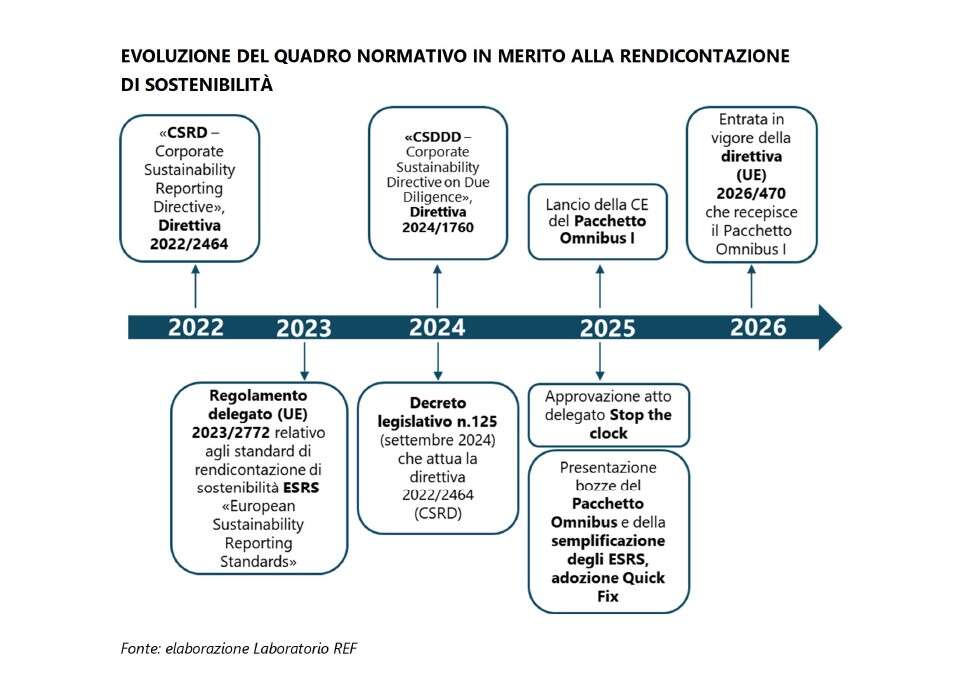

Il decreto legge Economia (95/2025) riscrive il calendario sugli obblighi relativi ai bilanci di sostenibilità, modificando il decreto legislativo 125/2024. Si tratta di un “atto dovuto” dopo l’approvazione della disciplina europea che riscrive i tempi sul reporting di sostenibilità. La direttiva “stop the clock”, la 2025/794, rinvia gli obblighi di rendicontazione di sostenibilità (Csrd) e di due diligence (Csddd) per alcune categorie di imprese, concedendo più tempo per l’adeguamento alle nuove normative. La direttiva è stata pubblicata nella «Gazzetta Ufficiale» Ue il 16 aprile 2025 ed è entrata in vigore il giorno successivo.

È l’articolo 10, comma 1-bis del decreto legge 95 a riallineare il ruolino di marcia per le imprese italiane rispetto alla disciplina europea sulla sostenibilità (mentre per ora il legislatore non è intervenuto rispetto alla direttiva sulla due diligence). Il vincolo dei bilanci di sostenibilità resta, a partire dagli esercizi 2024, per le imprese di grandi dimensioni che costituiscono enti di interesse pubblico che, alla data di chiusura del bilancio, superano il numero medio di 500 dipendenti occupati durante l’esercizio e per gli enti di interesse pubblico che sono, altresì, società madri di un gruppo di grandi dimensioni e che, su base consolidata, alla data di chiusura del bilancio superano il criterio del numero medio di 500 dipendenti.