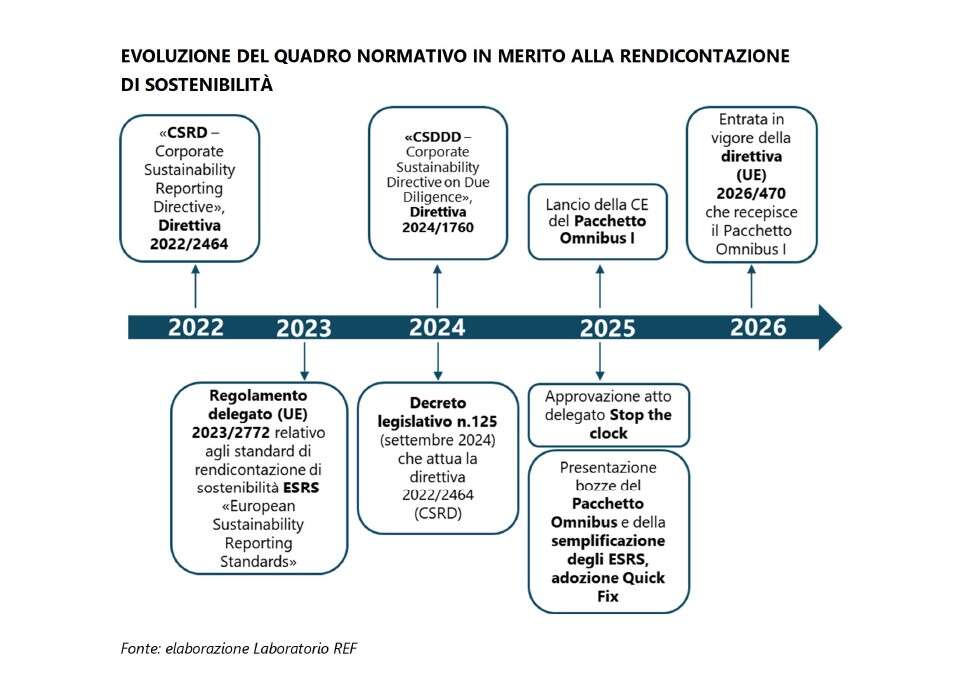

L’unica certezza è il rinvio delle scadenze di due anni. All’insegna della semplificazione e di un perimetro di applicazione sempre più ristretto in attesa dei dettagli definitivi. Nelle istituzioni Ue e nelle capitali dei Ventisette va in scena la battaglia della Csrd, la direttiva sulla rendicontazione di sostenibilità già recepita a livello nazionale che ora, con il Pacchetto Omnibus di febbraio della Commissione Ue è oggetto di una profonda revisione con l’obiettivo di ridurre oneri e costi per le imprese.

Il rinvio dell’applicazione

Ad aprile le istituzioni Ue si sono trovate d’accordo per fermare di due anni le lancette dell’orologio (il cosiddetto stop the clock) dell’applicazione del provvedimento: 2028 (sul bilancio 2027) per le grandi imprese che non hanno ancora avviato la rendicontazione di sostenibilità e 2029 per le Pmi quotate (sull’ anno finanziario 2028). Nel frattempo a fine giugno il Consiglio Ue ha definito la sua posizione negoziale proponendo un’ulteriore semplificazione: oltre alla soglia dei mille dipendenti già proposta dalla Commissione (erano 250 nella prima versione della direttiva entrata in vigore), i ministri hanno alzato a 450 milioni di euro il limite di fatturato annuo (dai 50 proposti dal pacchetto Omnibus).