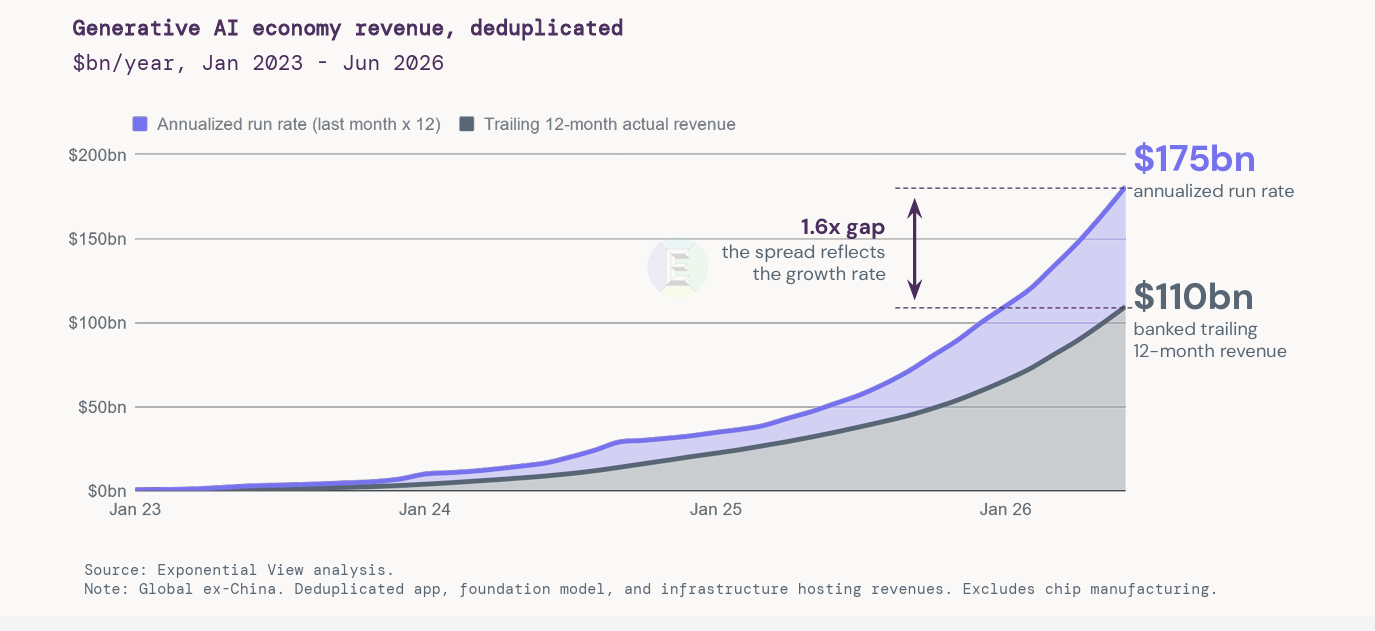

L’AI generativa AI ha portato ricavi di 110 miliardi di dollari negli ultimi dodici mesi. Quest’anno arriverà a oltre 175 miliardi di dollari, a questo ritmo escludendo la Cina e senza sommare due volte la stessa spesa lungo la catena del valore.Il report The State of the AI Economy 2026 di Exponential View, pubblicato il 25 giugno 2026 e basato su un modello proprietario di ricavi deduplicati, fa chiarezza su un mercato che resta ancora magmatico nelle proporzioni.Nel primo trimestre 2026:82% dei ricavi è stato catturato dai servizi di hosting e infrastruttura;11% è andato ai produttori dei foundation model;la parte restante riguarda applicazioni e altri livelli della catena del valore.La domanda pagante esiste, cresce e arriva da clienti esterni. Con una crescita che gli autori definiscono più rapida rispetto a qualsiasi precedente ondata tecnologica, dal cloud agli smartphone fino a Internet.Ricavi deduplicati dell’economia generativa: 110 miliardi su dodici mesi, 175 miliardi annualizzati. Fonte: Exponential View, The State of the AI Economy 2026.Indice degli argomenti:

AI Economy: ricavi reali, ma ancora concentrati in una fase inizialeIl paradosso dell’economia dell’AI: crescita record e peso macro limitatoI numeri principaliIl capex diventa la prova finanziaria dell’AI: un problema di marginiToken, prezzi e valore: la metrica economica resta incompletaDove si cattura il valore nella stack AILa prossima fase: contabilità operativaAI Economy: ricavi reali, ma ancora concentrati in una fase inizialeLa scelta metodologica più rilevante del report riguarda la deduplicazione. Exponential View conta la spesa del cliente finale e attribuisce il valore ai diversi livelli della filiera senza sommare lo stesso dollaro più volte. Un abbonamento o una chiamata a un’applicazione AI può generare ricavi per un’app, un laboratorio di modelli e un fornitore di hosting, ma il totale non viene gonfiato sommando tutti i passaggi.Questo approccio rende il numero più adatto a valutare la domanda effettiva.Nel perimetro rientrano applicazioni, modelli fondazionali e hosting infrastrutturale; restano fuori la produzione di chip, l’effetto indiretto dell’AI sulla pubblicità, le funzioni AI inserite in software legacy e i finanziamenti. La fotografia è quindi più stretta di molte narrative di mercato, ma più utile per capire quanta spesa stia davvero arrivando dai clienti.Il ritmo di crescita resta fuori scala rispetto alle precedenti onde dell’informatica. Nel confronto ricostruito da Exponential View con dati di aziende, commercio statunitense, ubs e Bureau of Labor Statistics degli Stati Uniti, la traiettoria dei ricavi della generative AI procede circa tre volte più rapidamente rispetto alle grandi transizioni digitali precedenti.Questa accelerazione ha implicazioni dirette per previsioni di domanda, tempi di ammortamento e ritorno degli investimenti infrastrutturali.La traiettoria dei ricavi AI cresce circa tre volte più rapidamente delle precedenti onde IT. Fonte: Exponential View, con dati US Commerce, company filings, ubs e US Bureau of Labor Statistics.Il paradosso dell’economia dell’AI: crescita record e peso macro limitatoLa crescita non elimina una seconda evidenza: rispetto all’economia complessiva, l’AI resta piccola. Il report stima che i ricavi globali AI, Cina esclusa, equivalgano allo 0,42% del prodotto interno lordo degli Stati Uniti, contro il 9,4% attribuito al settore tecnologico. Anche prendendo come metro i profitti aziendali, la base economica è ancora ridotta: secondo Exponential View, i profitti corporate sono circa 32 volte più grandi di tutti i ricavi generativi rilevati.Questa distanza aiuta a leggere correttamente il mercato. Un ecosistema può crescere molto velocemente e restare, allo stesso tempo, in una fase iniziale sul piano macroeconomico. I ricavi AI relativi al prodotto interno lordo sono indicati dal report come triplicati rispetto al primo trimestre 2025 e moltiplicati per dieci rispetto al primo trimestre 2024.Il peso dei ricavi AI rispetto al prodotto interno lordo e ai profitti aziendali resta ridotto. Fonte: Exponential View e Federal Reserve Bank of St. Louis.Pur crescendo rapidamente, la spesa per AI rappresenta ancora una quota molto limitata dei costi complessivi delle imprese.Il report utilizza il caso Uber come esempio: anche ipotizzando il pieno utilizzo del budget AI assegnato agli ingegneri, l’incidenza sui conti aziendali rimane nell’ordine di pochi decimi di punto percentuale.Lo stesso emerge dai dati di Ramp, analizzati nel rapporto: la maggior parte delle imprese americane sta ancora sperimentando l’AI piuttosto che adottandola su larga scala.Questo suggerisce che il mercato potrebbe trovarsi ancora nelle primissime fasi di diffusione.I numeri principaliQuesta tabella sintetizza i passaggi quantitativi più rilevanti del report per valutare domanda, scala macro e sostenibilità dell’investimento.IndicatoreDatoLettura editorialeRicavi AI generativa110 mld $ negli ultimi 12 mesi; 175 mld $ annualizzatiDomanda pagante già forte, con crescita molto rapidaPeso macro0,42% del prodotto interno lordo UsaMercato ancora piccolo rispetto alla scala dell’economiaCapex hyperscaler e neocloud2.000 mld $ cumulativi stimati entro il 2026Il costo della costruzione infrastrutturale domina il tema finanziarioCopertura della spesaRicavi trimestrali oltre la deprezzazione dal quarto trimestre 2025La gestione corrente migliora, ma il conto cumulativo resta apertoElasticità tokenOgni taglio sul prezzo del 10% può generare 12-18% di token in piùPrezzi in calo e volumi in aumento possono sostenere la spesa, se resta margineFonte: elaborazione su Exponential View, The State of the AI Economy 2026.Il capex diventa la prova finanziaria dell’AI: un problema di marginiLa parte più delicata dell’economia dell’AI non è il ricavo corrente, ma la capacità di trasformarlo in margine sufficiente a ripagare l’infrastruttura. Exponential View stima che il capex cumulativo di hyperscaler e neocloud possa arrivare a 2.000 miliardi di dollari entro il 2026, includendo proprietà, impianti, equipment e leasing. Il report precisa che questi annunci non coincidono interamente con capex AI: dentro ci sono anche cloud già pianificato, software-as-a-service, logistica e metaverso.La distinzione è importante perché evita una lettura eccessivamente lineare. Non tutto il capitale impegnato serve solo la generative AI, ma la generative AI è diventata una delle principali forze che spingono data center, acceleratori, memoria, networking e domanda elettrica. La conseguenza per il mercato enterprise è una maggiore dipendenza da cicli di investimento lunghi, vincoli di capacità e contratti infrastrutturali che non si possono ridurre con la stessa velocità con cui cambiano i prodotti software.Il capex cumulativo di hyperscaler e neocloud arriva a 2.000 miliardi di dollari stimati entro il 2026. Fonte: Exponential View, company filings.Il report mostra un punto di equilibrio parziale. I ricavi trimestrali AI avrebbero superato per la prima volta la deprezzazione trimestrale del capex nel quarto trimestre 2025. La gestione corrente inizia quindi a coprire la spesa infrastrutturale in corso. Sul piano cumulativo, però, i ricavi non hanno ancora recuperato l’intero conto storico né il margine necessario per rendere l’investimento robusto nel tempo.Da qui nasce la domanda centrale per il settore: la riduzione dei costi unitari dell’intelligenza artificiale genererà abbastanza volume e abbastanza margine da servire la costruzione in corso? Una risposta positiva richiede tre condizioni insieme: crescita della domanda pagante, maggiore efficienza dell’inferenza e modelli commerciali capaci di collegare la spesa AI a risultati misurabili.I ricavi coprono la spesa corrente, ma non ancora l’intero conto cumulativo. Fonte: Exponential View, company filings.Token, prezzi e valore: la metrica economica resta incompletaLa riduzione del prezzo dei token è una delle variabili decisive. Exponential View osserva che, attraverso diversi fornitori, a ogni taglio del prezzo del 10% corrisponde una crescita stimata dei token usati tra 12% e 18%.Il report avverte che la relazione è misurata su serie temporali e può sovrastimare l’elasticità pura al prezzo, perché prezzi e volumi evolvono entrambi con il tempo. Resta però un segnale coerente con l’adozione: quando il costo scende, l’uso aumenta più che proporzionalmente.Il token, tuttavia, non è ancora una perfetta unità di valore. Misura consumo e fatturazione, non direttamente produttività, accuratezza o impatto economico. Per questo l’analogia proposta dal report con il pay-per-click della pubblicità digitale è interessante: il prezzo a consumo può diventare un meccanismo di attribuzione solo se le imprese collegano i token a processi, progetti, output e risultati economici verificabili.Prezzi dei token in calo e volumi in crescita: il segnale di elasticità della domanda. Fonte: Exponential View, Google, OpenAI e ByteDance.Dove si cattura il valore nella stack AILa distribuzione del valore non segue automaticamente la posizione nella stack. Secondo Exponential View, il pricing power dipende dalla pressione competitiva più che dal fatto di trovarsi a monte o a valle. Chip, hosting, modelli e applicazioni hanno livelli diversi di concentrazione e di difendibilità. La competizione dei modelli open-weight può comprimere il valore dei modelli proprietari, mentre l’integrazione verticale degli hyperscaler può ridurre nel tempo il peso relativo di alcuni fornitori di chip.Per le imprese che comprano o costruiscono soluzioni AI, questa dinamica suggerisce una disciplina diversa rispetto ai cicli software tradizionali. Non basta scegliere il modello più performante o il fornitore più noto. Occorre misurare costo per attività, qualità dell’output, latenza, rischio operativo, governance dei dati e possibilità di sostituire componenti della stack senza riscrivere l’intero processo.Il potere di prezzo dipende dalla pressione competitiva nei diversi livelli della stack. Fonte: Exponential View.La prossima fase: contabilità operativaL’economia dell’AI entra quindi in una fase più finanziaria e meno narrativa. I ricavi reali riducono lo spazio per le letture puramente speculative, ma la scala degli investimenti impedisce conclusioni semplici. Il settore ha superato il test della domanda iniziale; deve ancora dimostrare di saper trasformare capacità di calcolo, energia e modelli in margini sostenibili.Per il management, la conseguenza è concreta. La spesa AI non può restare aggregata dentro budget sperimentali o capitoli generici di trasformazione digitale. Servono metriche di costo e beneficio per workflow, criteri di scelta tra modello proprietario e open-weight, controllo dei consumi token, contratti cloud coerenti con i volumi attesi e una governance capace di distinguere automazione, aumento della produttività e nuovo fatturato.La velocità dell’adozione non elimina il rischio di sovrainvestimento. Lo rende misurabile. Se prezzi più bassi, modelli migliori e usi agentici produrranno abbastanza volume, l’infrastruttura potrà trovare un equilibrio economico. Se la spesa resterà concentrata in pochi casi d’uso ad alto costo e basso ritorno, il conto dei data center diventerà il vincolo principale della prossima fase dell’AI.