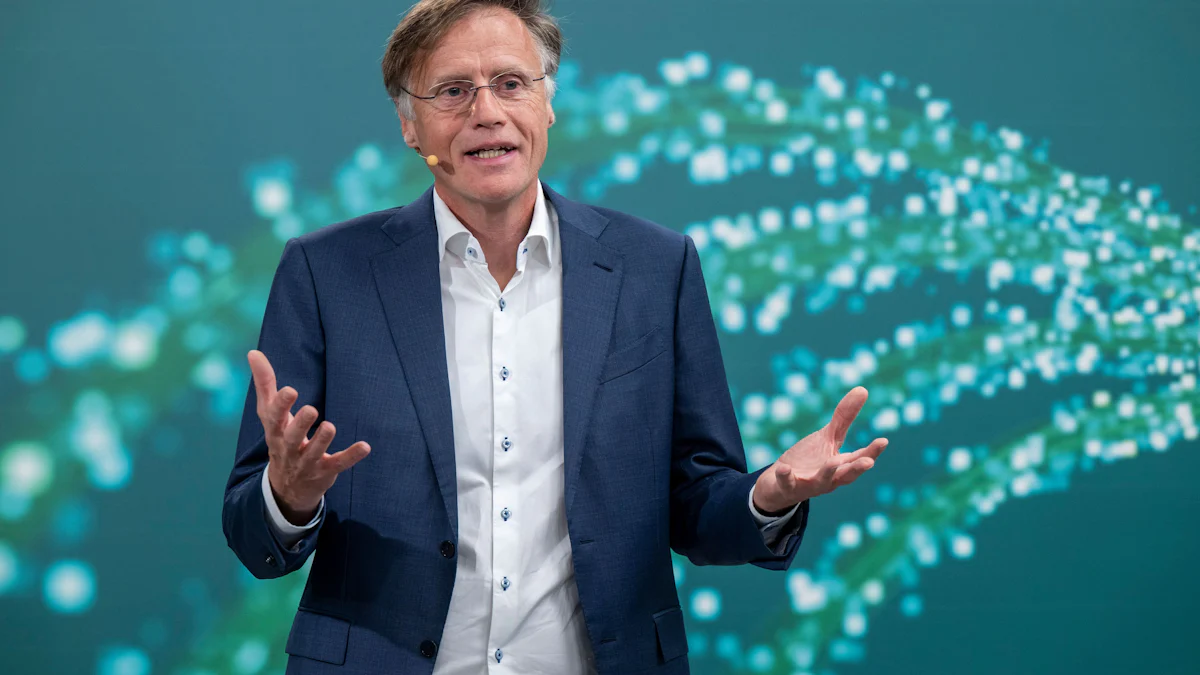

Mr MarketImplenia treibt das Geschäft mit Rechenzentren voranDer Baukonzern will das Angebot für Datacenter merklich ausbauen und dürfte damit die Margen steigern. Ausserdem: BKW steht vor schwierigen Jahren, die Rally von Idorsia wird von Privatanlegern getragen, Logitech wird unterschätzt, und Stadler Rail kann endlich loslegen.The Market02.07.2026, 03.49 UhrGeschätzte Leserin, geschätzter LeserOptimieren Sie Ihre BrowsereinstellungenThemarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Galderma gehört weiterhin zu den absoluten Lieblingen an der Schweizer Börse. Seit dem Zwischentief im März haben die Aktien rund 30% zugelegt und am Montag mit 185.80 Fr. ein neues Rekordhoch erreicht. Neben den Gewinnern des KI-Booms – etwa den Halbleiterzulieferern VAT, Inficon und Comet sowie dem Technologiekonzern ABB – zählte die Investmentstory des Dermatologiespezialisten in den vergangenen Monaten zu den überzeugendsten am Schweizer Aktienmarkt.Am Mittwoch gerieten die Titel jedoch erstmals seit Längerem stark unter Druck. Die US-Aufsichtsbehörde FDA verweigerte dem Medikament Relfydess nach einer Inspektion des Produktionsstandorts vorerst die Zulassung und verschickte einen sogenannten Complete Response Letter.Am Nachmittag erholte sich der Kurs etwas, die Titel gingen noch mit einem Minus von 2,8% aus dem Handel.Nach Angaben von Galderma bemängelt die FDA gewisse Aspekte hinsichtlich der Produktionsstätte sowie der Optimierung analytischer Methoden. Sicherheit und Wirksamkeit des Präparats stellte die Behörde hingegen nicht infrage. Das ist zwar ein wichtiges Signal, entschärft die unmittelbaren Folgen jedoch kaum. Galderma will die beanstandeten Punkte möglichst rasch beheben. Beobachter rechnen dennoch damit, dass sich die Markteinführung von Relfydess in den USA mindestens bis Ende Jahr verzögert, womit auch der bislang erwartete Umsatzbeitrag für 2026 vorerst ausbleiben dürfte.Ich teile die Einschätzung der Mehrheit der Analysten: Der Befund wird Galderma nicht entscheidend aufhalten, nur etwas bremsen. Relfydess scheint etablierten Botox-Präparaten überlegen zu sein und überzeugte in den Phase-III-Studien vor allem durch einen schnelleren Wirkungseintritt und eine längere Wirkdauer. Dieser Vorsprung dürfte auch mit einigen Monaten Verzögerung bestehen bleiben. Der nächste vielversprechende Wirkstoffkandidat Corabotase des französischen Pharmakonzerns Ipsen befindet sich noch in der klinischen Entwicklung.Relfydess ist bereits in mehr als dreissig Ländern zugelassen. Dort beginnt sich nun zu zeigen, ob das Präparat hält, was die Studien versprechen. Für den Markterfolg dürfte weniger die Zulassung als das Urteil der Kundinnen und Kunden entscheidend sein. Gerade in der ästhetischen Medizin können Erfahrungsberichte auf Social Media einen Hype auslösen – oder Erwartungen rasch dämpfen. Noch fehlen allerdings solide unabhängige Daten aus dem Praxisalltag. Die meisten verfügbaren Erkenntnisse stammen bislang aus klinischen Studien oder Untersuchungen, die vom Hersteller unterstützt worden sind.Ich werde aber aus anderen Gründen vorsichtiger, was die Aktien betrifft. Zum einen haben wir in den letzten Wochen erlebt, was passiert, wenn an der Börse ein neues Narrativ übernimmt: Viel Kapital fliesst sehr schnell in andere Aktiensegmente. Gerade die wachsenden Zinssorgen führten dazu, dass Investoren hoch bewertete Wachstumsaktien wie Galderma verkauften und in günstiger bewertete Branchen wie den Basiskonsum umschichteten.Zum anderen legt die Erfahrung der vergangenen Jahre nahe, dass sich Aktien nach dem Aufstieg vom Mid-Cap-Segment in den Blue-Chip-Index SMI häufig schwertun. Genau dieser Schritt steht Galderma am 21. September bevor: Nach einem Kursplus von rund 280% seit dem Börsengang im März 2024 wird das Unternehmen gemeinsam mit Sandoz in den Schweizer Leitindex aufgenommen.Deshalb nehme ich einmal mehr Gewinn mit und trimme die Position auf ihr Ausgangsniveau zurück.InhaltsverzeichnisRechenzentren als neuer Margenhebel für ImpleniaDas Umfeld für BKW hat sich eingetrübtIdorsia: warum der Aktienkurs derzeit kein Halten kenntLogitech zu Unrecht abgestraftStadler Rail kann in Berlin endlich Gas gebenRechenzentren als neuer Margenhebel für ImpleniaBeim Bau von Rechenzentren ist Implenia in der Schweiz Marktführer. Gemäss eigenen Berechnungen kommt der Baukonzern auf einen Marktanteil von rund 75%. Der Umsatzanteil liegt derzeit leicht unter 5%, er dürfte aber weiter steigen.Das Marktumfeld bleibt attraktiv. Das Researchunternehmen Mordor Intelligence erwartet bis 2030 ein durchschnittliches jährliches Wachstum des europäischen Marktes von 7,7% auf rund 80 Mrd. €. In der Schweiz soll sich die installierte Kapazität bis 2031 von 340 auf rund 1200 Megawatt verdreifachen, in Deutschland bis 2030 von rund 2700 auf 4800 Megawatt steigen. Das weckt Fantasie. Rückenwind liefern KI, Cloud-Infrastrukturen sowie der Wunsch von Staaten und Unternehmen nach mehr lokaler Datenverarbeitung in Europa.Aus diesem Grund hat Implenia Rechenzentren als strategisches Wachstumsfeld definiert. Zu den etablierten Einheiten in der Deutschschweiz baut das Unternehmen in der Westschweiz und in Deutschland entsprechende Teams auf. Zudem soll das Angebot über Rohbau und Fassade hinaus auf MEP-Leistungen ausgeweitet werden – also auf technische Gebäudeausrüstung wie Kühlung, Stromversorgung sowie Notstrom- und Sicherheitssysteme. Dadurch könnte Implenia einen grösseren Teil der Wertschöpfung abdecken.In der Schweiz soll der Umsatz mit Rechenzentren inklusive MEP bis 2030 gegenüber der Periode 2020 bis 2025 verdreifacht werden, in Deutschland bis 2035 verfünffacht. Patrik Jäger, Fondsmanager bei IFS, hält es für möglich, dass der Umsatzanteil des Segments bis 2030 auf 10 bis 15% steigt.«Am plausibelsten sind sicher die Pläne für die Schweiz. Hier ist Implenia etabliert und kann mit Folgeaufträgen aus der bestehenden Kundenbasis rechnen», sagt Jäger. In Deutschland ist Implenia hingegen noch klein und trifft auf etablierte Anbieter. Ob der Konzern dort nachhaltig Fuss fassen kann, muss sich erst zeigen.Was sicher ist: Aus Margensicht ist das Geschäft attraktiv. Rechenzentren sind technisch anspruchsvoll und stellen hohe Anforderungen an Planung, Gebäudetechnik, Energieversorgung und Projektmanagement. Das schafft Eintrittsbarrieren. «Gemäss Management liegt die Ebit-Marge im Datacenter-Geschäft bei über 10% und ist damit im Baubereich, also Hoch- und Tiefbau, am höchsten», sagt Anja Felder, Analystin bei der St. Galler Kantonalbank. Damit kann das Segment zur Erreichung des Mittelfristziels einer Ebit-Marge von über 4,5% beitragen.Für Implenia dürfte das Rechenzentrumsgeschäft mittelfristig ein wichtiger Wachstumstreiber werden. Wegen der breiten Diversifikation des Konzerns wird es aber kaum zum dominierenden Umsatzsegment aufsteigen.Der Bau von Rechenzentren dürfte den in diesem Jahr schwächer laufenden Titel auf längere Sicht dennoch stützen.Das Umfeld für BKW hat sich eingetrübtDie Aktien von BKW haben 2026 einen schweren Stand. Bereits zu Jahresbeginn belastete eine Wertberichtigung für das Geschäftsjahr 2025 den Titel. Dieser Effekt dürfte inzwischen jedoch weitgehend verarbeitet sein und dient nicht als Erklärung für den Kursrückgang seit Anfang Mai.Für die negative Kursentwicklung dürften andere Faktoren entscheidend sein, wie Yannik Ryf, Analyst bei der Zürcher Kantonalbank, betont. So haben sich die Erwartungen für das erste Halbjahr 2026 und die kommenden Jahre eingetrübt. Der Füllstand der Stauseen und Flüsse in der Schweiz liegt derzeit auf einem sehr tiefen Niveau, was auf eine tiefere Wasserkraftproduktion hindeutet. Hinzu kommt ein anspruchsvolles Handelsumfeld, unter anderem wegen des Kriegs in Iran.Marc Strub, Fondsmanager bei Reichmuth & Co. führt die Kursschwäche in erster Linie darauf zurück, dass BKW im Jahr 2027 deutlich weniger an ihrem Strom verdienen werde. Der Konzern verkauft einen grossen Teil der Stromproduktion im Voraus zu fixen Preisen. Für 2027 liegen diese Absicherungspreise deutlich tiefer als für 2026, was den Gewinn entsprechend belasten dürfte. Hinzu kommt regulatorischer Gegenwind: Auch im Netzgeschäft, in dem festgelegt wird, wie viel BKW verdienen darf, sinkt die erlaubte Rendite leicht.Das Handelsgeschäft dürfte den Ergebnisrückgang infolge tieferer abgesicherter Strompreise in den kommenden Jahren kaum ausgleichen. Das gilt sowohl für den Handel mit eigenen Produktionsanlagen als auch für den Eigenhandel. Ryf rechnet hier langfristig mit weniger Preisschwankungen und stärkerem Wettbewerb. Entsprechend erwartet er in den kommenden Jahren kaum Ebit-Wachstum und hält auch die mittelfristigen Ziele bis 2030 für ziemlich ambitioniert.Ich sehe aber auch positive Signale. Die jüngste Hitzewelle in Europa hat die Volatilität der Strompreise deutlich erhöht. Gleichzeitig dürften mit dem weiteren Ausbau von Wind- und Solarenergie die Schwankungen in der Stromproduktion strukturell zunehmen. Dadurch gewinnen Flexibilitäts- und Speicherlösungen an Bedeutung, um Angebot und Nachfrage im Stromsystem auszugleichen. Für ein Grossbatterieprojekt in Mühleberg hat sich BKW jüngst bei Swissgrid eine Netzanschlusskapazität von 400 Megawatt gesichert.Und der Titel hat defensive Qualitäten. Die Stromnachfrage ist weitgehend konjunkturunabhängig. Zudem ist BKW als diversifizierter Energieversorger mit Fokus auf Wasser, Wind und Solar gut positioniert, um von strukturellen Treibern wie Elektromobilität, Rechenzentren und dem steigenden Bedarf an Flexibilitätslösungen zu profitieren. Die breite Aufstellung sorgt überdies für vergleichsweise stabile Cashflows und ermöglicht eine verlässliche Dividendenpolitik. BKW strebt eine Ausschüttungsquote von 35 bis 50% des Gewinns an. Auch die Bilanz ist solide: Die Nettoverschuldung entspricht ungefähr dem Gewinn auf Stufe Ebitda.Nach dem Höchststand im vergangenen Jahr hat sich die Bewertung inzwischen etwas normalisiert. Das dürfte das weitere Abwärtspotenzial tendenziell begrenzen. Den Aktien fehlt derzeit aber ein konkreter Auslöser für eine nachhaltige Erholung. Daran dürfte sich bis zur Veröffentlichung der Zahlen im August wenig ändern.Idorsia: warum der Aktienkurs derzeit kein Halten kenntGute Neuigkeiten gibt es von Idorsia: Das Biotechunternehmen hat mit Roland Wandeler einen neuen CEO gefunden. Er wird die glücklose Srishti Gupta, die im März ihren Hut nehmen musste, ab Oktober ersetzen. Der Schweizer ist derzeit Präsident der Biopharma-Sparte des spanischen Pharmakonzerns Grifols. Zuvor war er Chief Operating Officer des deutschen Biotechunternehmens MorphoSys und bekleidete davor während vieler Jahre verschiedene Führungspositionen beim US-Biotechkonzern Amgen.Roland Wandeler, ab dem 1. Oktober 2026 CEO von IdorsiaBild: GrifolsMarktbeobachter äusserten sich mir gegenüber zufrieden mit der Besetzung. Wandeler bringe die nötige Erfahrung und das richtige Profil für den Job mit. Die Aktien reagierten am Mittwoch dennoch mit leichten Abgaben, was allerdings auch auf Gewinnmitnahmen nach der massiven Rally zurückzuführen sein dürfte.Seit Wochen staune ich über die Aktienkursentwicklung von Idorsia. Allein in den letzten vierzehn Tagen haben die Titel mehr als 60% zugelegt. Gegenüber dem Allzeittief Anfang 2025, als das Unternehmen kurz vor dem Konkurs stand und die Aktien für rund 70 Rappen zu haben waren, hat sich ihr Wert verzehnfacht.Damals kam das Biotech-Unternehmen angesichts seiner Schulden in Form von Wandelanleihen im Gesamtwert von 800 Mio. Fr. in Existenznöte. Grund: Anfang 2025 wurde ein grosser Teil der Wandelanleihen – 204 Mio. Fr. – fällig – eine Summe, die das Unternehmen nicht stemmen konnte. Nach einer ersten Gnadenfrist von einigen Monaten einigte sich Idorsia mit den Gläubigern schliesslich auf die Gründung einer rechtlich eigenständigen Zweckgesellschaft (Special Purpose Vehicle, kurz SPV).In dieses SPV wurden die Rechte an einigen wichtigen Medikamentenkandidaten – konkret Selatogrel (Herzmedikament), Cenerimod (Autoimmuntherapie) sowie Aprocitentan (Blutdruckmedikament) – übertragen. Die Anleihegläubiger erhielten im Tausch gegen ihre alten Idorsia-Anleihen neue Bonds des SPV. Das bedeutet konkret: Künftige Erlöse aus den ausgelagerten Medikamenten fliessen zunächst direkt in das SPV und werden zur Bedienung der Anleihegläubiger verwendet.Dass das Unternehmen damit heute besser dasteht als noch vor einem Jahr, steht ausser Frage. Die Avance der letzten Wochen ist dennoch bemerkenswert, auch weil vom Unternehmen selbst keine fundamentalen Neuigkeiten zu hören waren. Zwar meldete das Unternehmen am 9. Juni den Abschluss eines Darlehensvertrags mit dem Biotech-Finanzierer Pharmakon Advisors über bis zu 250 Mio. Fr.Mit dem Geld tilgte Idorsia kurzfristige Verbindlichkeiten über 150 Mio. Fr. Damit sei die Finanzierung gemäss dem Unternehmen «deutlich bis ins Jahr 2028» gesichert. An der Börse löste die Meldung jedoch nur eine verhaltene Reaktion aus.Ein einzelner Auslöser für den Kursanstieg lässt sich kaum ausmachen. Wahrscheinlich kamen mehrere Faktoren zusammen. So äusserte der US-Hedgefondsmanager David Rosen von Rubric Capital an der viel beachteten Sohn Investment Conference Ende Mai positiv über Idorsia. Der Investor, der einen Monat zuvor eine Beteiligung von knapp 9% an Idorsia gemeldet hatte, präsentierte das Unternehmen als eine klassische «Deep Value»-Gelegenheit (ab Minute 03:45 im Video) und bezeichnete die Aktien als möglichen «Verzehnfacher».Zwar reagierte der Aktienkurs auch hier zunächst kaum. Doch am 18. Juni, also rund zwei Wochen später, sprangen die Titel plötzlich zweistellig in die Höhe und bauten ihren Gewinn seither aus. Auslöser könnten mehrere an diesem Tag veröffentlichte Blogbeiträge gewesen sein, in denen Idorsia positiv erwähnt wurde. Teilweise – etwa vom Finanzblogger Le Shrub – wurde auch das Video der Sohn Investment Conference geteilt.Zur Euphorie trugen zudem mehrere Gerüchte bei, wonach etwa ein lang erwarteter Auslizenzierungsdeal für den Blutdrucksenker Aprocitentan (Tryvio) und eine Kaufempfehlung der UBS bevorstehen könnten. Laut der «Finanz und Wirtschaft», die sich auf einen Marktteilnehmer beruft, könnte zudem ein Leerverkäufer eine grosse Short-Position eingedeckt haben, was die aussergewöhnlich hohen Handelsvolumen am 18. Juni erklären würde.Was immer der Auslöser war: Mein Eindruck ist, dass die Rally derzeit vor allem von Privatanlegern getragen wird. Das erhöht die Gefahr abrupter Rückschläge, insbesondere nach dem steilen Kursanstieg. Man darf zudem nicht vergessen: Idorsia sitzt auf einem Schuldenberg von 1,4 Mrd. Fr., bei einer Marktkapitalisierung von 1,7 Mrd. und anhaltenden Verlusten.Das Portfolio von Idorsia hat unbestritten Potenzial. Das Schlafmedikament Quviviq kommt am Markt zunehmend besser an. In den USA will Idorsia zudem erreichen, dass das Medikament von der Liste der kontrollierten Substanzen gestrichen wird. Das Unternehmen verweist darauf, dass Quviviq nachweislich kaum Missbrauchspotenzial aufweist. Dies könnte den US-Umsatz ankurbeln.Zudem erforscht Idorsia den Einsatz von Quviviq bei Kindern. Erste Studien deuten darauf hin, dass insbesondere Kinder mit zusätzlichen neurologischen Erkrankungen von dem Medikament profitieren könnten. Ausserdem wartet der Markt noch immer auf eine Tryvio-Partnerschaft. Sollte diese verkündet werden, würde das den Aktienkurs stützen. Potenzielle Kurstreiber sind also vorhanden. Dennoch ist es mir auf dem aktuellen Kursniveau zu heiss, noch zuzugreifen. Die Aktien bleiben ein spekulatives Investment.Logitech zu Unrecht abgestraftIch dachte eigentlich, die Zeit der wilden Kurssprünge sei bei Logitech überwunden. Der Aktienkurs hatte sich Anfang Jahr zuerst um 80 Fr. stabilisiert und stieg dann stetig auf knapp über 100 Fr. Davon ist nicht mehr viel übrig. Zuerst setzten nach der tollen Performance Gewinnmitnahmen ein. Anfang dieser Woche ging es noch einmal gut 6% abwärts, nachdem die Analysten der Bank of America Logitech von Neutral auf Untergewichten herabgestuft hatten.Die Experten warnen dabei vor einer «Nachfragezerstörung» bei Computerzubehör, da steigende Preise für PCs, Tablets, Smartphones und Spielkonsolen die Nachfrage in den kommenden zwölf bis achtzehn Monaten deutlich dämpfen dürften.Zwar trauen sie dem Logitech-Management weitere Kostensenkungen zu, gleichzeitig erwarten sie jedoch höhere Marketing- und Vertriebsausgaben, um der schwächeren Nachfrage entgegenzuwirken. Zudem sehen sie Abwärtsrisiken für Umsatz und Gewinnschätzungen und senken das Kursziel von 85 auf 70 Fr.Ich dachte eigentlich, die Diskussion um steigende PC-Preise sei mittlerweile gelaufen. Denn Logitech ist heute deutlich mehr als ein klassischer Hersteller von PC-Peripherie. Das Unternehmen entwickelt sich zunehmend zu einer Premium-Plattform rund um Produktivität, Gaming und hybride Zusammenarbeit, wie Fondsmanager und Analysten im Gespräch mit The Market im Mai ausführlich analysiert hatten.Vor diesem Hintergrund scheint mir der Kommentar der Bank-of-America-Analysten nicht ganz zeitgemäss.Insgesamt bleiben die meisten Kommentatoren denn auch positiv: Laut Bloomberg empfehlen neun Analysten die Aktie zum Kauf, fünf zum Halten und vier zum Verkauf. Das durchschnittliche Kursziel liegt bei 90 Fr. Das scheint mir realistisch.Stadler Rail kann in Berlin endlich Gas gebenDie Aktien von Stadler Rail knüpften zu Wochenbeginn an ihre Erholung an. Auslöser dafür war die endgültige Zusage für den milliardenschweren S-Bahn-Auftrag in Berlin.Konkurrent Alstom hatte erfolglos gegen die Vergabe geklagt und verzichtet auf weitere Rechtsmittel. Damit ist der Weg frei für Stadler, Siemens Mobility und die Deutsche Bahn, das Grossprojekt endlich umzusetzen.Der Auftrag zählt mit einem Gesamtvolumen von bis zu 15 Mrd. € zu den grössten Vergaben im europäischen Nahverkehr und umfasst die Lieferung von 350 vierteiligen S-Bahn-Zügen sowie deren Instandhaltung über 30 Jahre.Nach Einschätzung von Analysten der Zürcher Kantonalbank sinkt nun auch das Risiko, dass sich die ursprünglich für 2027 geplante Inbetriebnahme der ersten Züge bis 2033 verzögert. Für Stadler wiederum ist der Entscheid von strategischer Bedeutung, da er die Auslastung des Berliner Werks langfristig absichert.Nach Jahren mit Projektverzögerungen, Rechtsstreitigkeiten und operativen Belastungen hellt sich das Umfeld für den im Thurgau ansässigen Zughersteller nun zunehmend auf.Beim Kauf der Aktien bleibe ich dennoch zurückhaltend. Zwar ist Stadler ein solides Industrieunternehmen, doch die Titel notieren weiter deutlich unter dem Eröffnungskurs von 42 Fr. am ersten Handelstag 2019. Das Geschäftsmodell ist stark von langlaufenden Grossaufträgen geprägt, was zu einer eher schwankenden Ergebnisentwicklung führt.Freundlich grüssen im Namen von Mr MarketManuel Boeck, Henning Hölder und Carla Palm

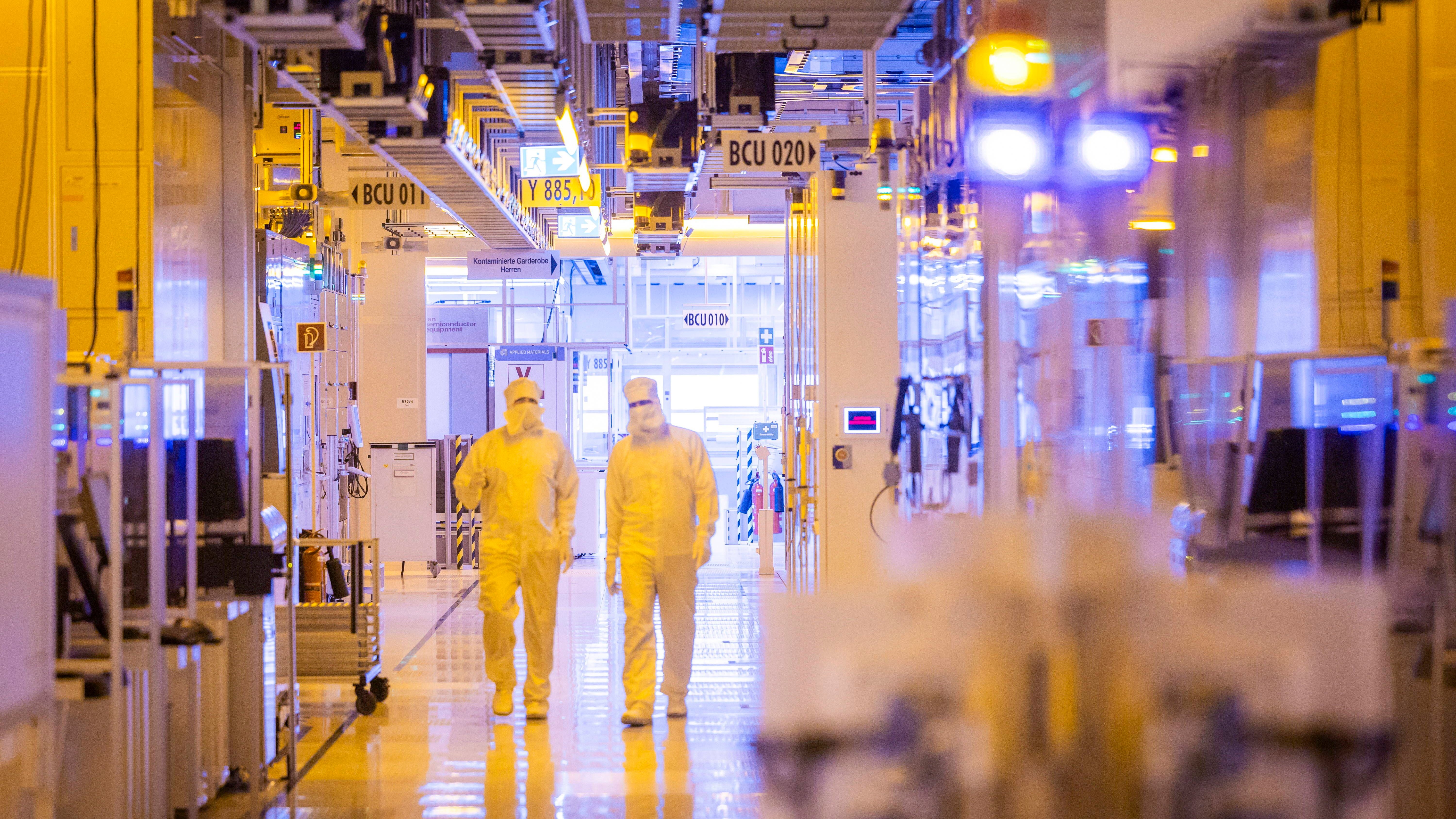

Implenia setzt verstärkt auf Rechenzentren und profitiert vom KI-Boom

Der Baukonzern will das Angebot für Datacenter merklich ausbauen und dürfte damit sowohl den Umsatzanteil als auch die Marge steigern.

2,549 words~12 min read