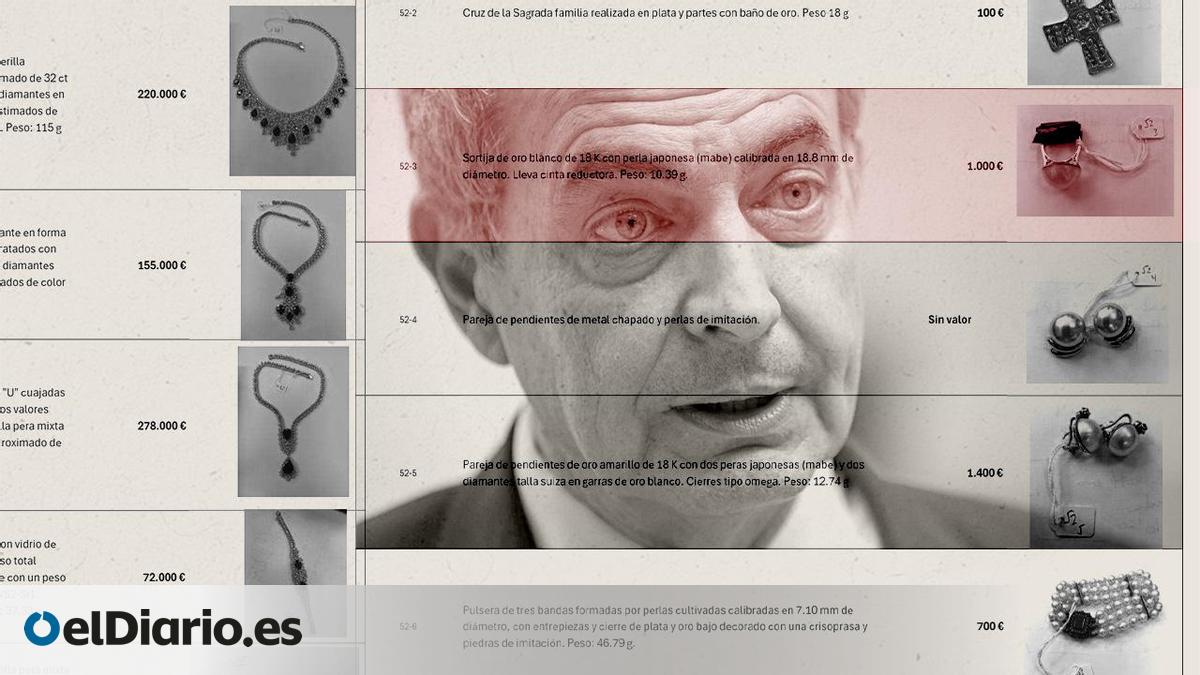

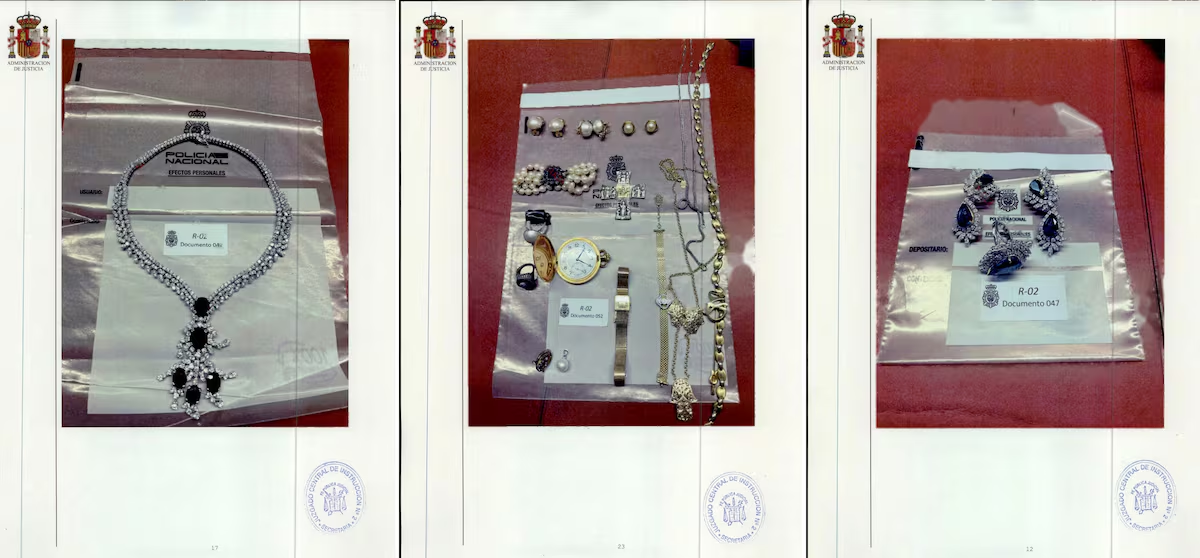

La investigaci�n judicial sobre las joyas halladas en poder de Jos� Luis Rodr�guez Zapatero podr�a reservar una sorpresa procesal, una interpretaci�n jur�dica como un tesoro normativo oculto. Las �ltimas resoluciones del magistrado Calama permiten apreciar con bastante claridad el rumbo que est� tomando la instrucci�n. El rechazo a la petici�n de la defensa para suspender la declaraci�n relacionada con las joyas, argumentando que �el hecho sustancial que justifica la apertura� ya era conocido, unido a la imputaci�n de las hijas del expresidente y al rechazo de nuevas diligencias solicitadas por la defensa, dibuja un escenario procesal inequ�voco: el magistrado quiere avanzar en la investigaci�n. Y en pocas palabras: con seguridad.Enfrente, a la luz de lo que ha trascendido sobre la declaraci�n del pasado d�a 17 de junio, parece como si la estrategia de defensa de ZP, dise�ada por el catedr�tico de Derecho Procesal V�ctor Moreno Catena, pasara por ir jugando con los m�rgenes de tiempo procesales. M�s que combatir frontalmente cada indicio, la defensa estar�a tratando de cuestionar el alcance probatorio de la informaci�n procedente de las autoridades estadounidenses y de desplazar, presumiblemente, el foco hacia el origen de las joyas y su eventual condici�n de regalos recibidos durante el ejercicio de la Presidencia del Gobierno. Y es precisamente aqu� donde surge una cuesti�n jur�dica de enorme inter�s.No son pocas las voces respetadas que argumentan la tesis de que, si los bienes le fueron entregados como regalo durante su mandato, representar�a el escenario penal m�s ventajoso. Eso s�, independientemente de las consideraciones �ticas. La raz�n es sencilla. Si la recepci�n de las joyas -o parte de ellas- se produjo hace casi veinte a�os, muchas de las posibles infracciones tributarias o aduaneras asociadas a su importaci�n podr�an haber prescrito. Desde esta perspectiva, demostrar que las joyas fueron un regalo recibido en aquella �poca podr�a vaciar de contenido buena parte de las acusaciones actualmente planteadas. Sin embargo, discrepo plenamente. Esta interpretaci�n podr�a pasar por alto un aspecto esencial del delito de contrabando.La Ley Org�nica 12/1995 de Represi�n del Contrabando contiene una previsi�n que suele recibir menos atenci�n medi�tica que la importaci�n ilegal de mercanc�as.El art�culo 2 no s�lo castiga la introducci�n irregular de mercanc�as en territorio nacional. Tambi�n sanciona expresamente determinadas conductas posteriores relacionadas con esos bienes.Entre ellas aparece una palabra que puede resultar decisiva en este caso: tenencia.La norma establece que cometen delito de contrabando quienes realicen operaciones de comercio, circulaci�n o tenencia de mercanc�as no comunitarias de l�cito comercio sin poder acreditar su importaci�n legal cuando se superen los umbrales econ�micos exigidos por la ley. En otras palabras, la discusi�n jur�dica no tiene por qu� limitarse a lo que ocurri� cuando las joyas entraron en Espa�a.Pues bien, si se atiende a las informaciones publicadas sobre una posible introducci�n de las joyas mediante mecanismos amparados por la inmunidad diplom�tica, debemos hablar aqu� del tema de la valija diplom�tica con motivo de algunas noticias publicadas sobre la posible estrategia de defensa que seguir�a el abogado de ZP y el origen de las alhajas y su posible regalo por el monarca Abdal� Bin Abdulaziz Al Saud. La jurisprudencia del Tribunal Supremo de Espa�a y del Tribunal de Justicia de la Uni�n Europea (TJUE) aborda el uso de la valija diplom�tica para introducir de forma encubierta mercanc�as comerciales (como joyas) bajo un criterio estricto: la inmunidad diplom�tica protege la correspondencia y los objetos de uso oficial, pero nunca ampara los actos de comercio privado ni los delitos de contrabando.La Convenci�n de Viena sobre Relaciones Diplom�ticas (1961) establece que los bultos que constituyen la valija diplom�tica solo pueden contener documentos oficiales u objetos destinados exclusivamente al uso de la misi�n.Si el presunto delito fue cometido en su d�a con el acto de la introducci�n en territorio nacional, importando las mercanc�as -las joyas- de l�cito comercio sin presentarlas para su despacho en las oficinas de aduanas o en los lugares habilitados por la Administraci�n aduanera, se habr�a cometido la infracci�n -delito- independientemente de si quien lo hubiera realizado era el monarca de Arabia Saudita o alguien de su s�quito (cierto es que con distintas repercusiones penales) para su posterior entrega a ZP.Pero eh aqu� que el 19 de mayo la Unidad de Delincuencia Econ�mica y Fiscal (UDEF) de la Polic�a registr� el despacho del expresidente e incaut� las piezas valiosas de su caja fuerte y, con ello, habr�a aflorado la "tenencia" como comisi�n del delito de contrabando de mercanc�as -probablemente- no comunitarias de l�cito comercio sin cumplir los requisitos legalmente establecidos para acreditar su l�cita importaci�n.Aqu� se abrir�a un escenario procesalmente interesante: si el presunto delito de contrabando se cometi� con la introducci�n en territorio nacional sin haber cumplido con las formalidades aduaneras obligatorias en el a�o 2007, �estar�a prescrita toda acci�n o posesi�n sobre dichos g�neros, es decir, habr�a absorbido en ese momento cualquier acto o acci�n como la mera tenencia posterior? �O bien constituir�a la tenencia en s� misma un acto de contrabando?Una vez que se establece que el origen es antiguo e institucional y que no hay documentaci�n aduanera que lo respalde, la tenencia actual se convierte en el eje de todo.Si atendemos a la tenencia, debemos a su vez atender a sus plazos de prescripci�n. As� pues, estar�amos ante la presunta comisi�n del delito por el acto de tenencia como delito permanente de contrabando. La jurisprudencia del Tribunal Supremo considera de forma un�nime que el delito de tenencia de g�neros de contrabando es un delito permanente o continuado en el tiempo. Mientras tengas la mercanc�a, el delito sigue vivo.La propia jurisprudencia ha se�alado que, trat�ndose de mercanc�as de contrabando mantenidas en posesi�n del responsable, la prescripci�n empieza a correr cuando finaliza la tenencia, ya sea por entrega voluntaria, incautaci�n o descubrimiento por las autoridades. El 19 de mayo de este a�o, cuando los agentes abrieron esa caja fuerte, algo cambi� jur�dicamente. La tenencia sali� a la luz. Y con ella, la posibilidad de que el reloj de la prescripci�n acabase de empezar a correr, no de terminar, y de que el debate jur�dico dejar�a de girar alrededor de lo sucedido en 2007 para concentrarse en un hecho mucho m�s reciente: su hallazgo e incautaci�n por la UDEF.La eventual acreditaci�n de que las joyas fueron un regalo recibido hace a�os no cerrar�a autom�ticamente el debate sobre el contrabando. Podr�a, en realidad, abrir una discusi�n distinta y posiblemente m�s compleja: la relativa a la tenencia actual de mercanc�as cuya importaci�n legal no puede acreditarse.Y es precisamente ah� donde podr�a encontrarse una de las claves m�s importantes de toda la investigaci�n.Por �ltimo, cabe a�adir que para el caso de que las joyas se considerasen contrabando por la tenencia de Zapatero, este tendr�a que pagar los derechos arancelarios e impuestos devengados (aranceles e IVA) en concepto de responsabilidad civil del delito, adem�s de enfrentarse al comiso de las joyas.Si hay algo que este caso nos ense�a, es que en derecho penal los detalles importan. Una palabra en un art�culo, una fecha de incautaci�n, una doctrina del Tribunal Supremo olvidada en los libros. Son esos peque�os detalles los que terminan decantando procesos que parec�an resueltos antes de empezar.El caso de las joyas no se cerrar� con un simple "fueron un regalo". Al contrario. Esa versi�n podr�a ser precisamente la llave que abra la puerta de la sala de vistas. Y cuando eso ocurra, muchos se preguntar�n c�mo no vieron venir lo que la ley ten�a escrito desde hace tres d�cadas.Carlos Garc�a* es funcionario del Servicio de Vigilancia Aduanera. Agencia Estatal de Administraci�n Tributaria (AEAT)* La postura que mantengo y opiniones emitidas sobre este tema son estrictamente personales. Mis argumentos no buscan representar a terceros en cumplimiento de la resoluci�n de la Presidencia de la Agencia Estatal de Administraci�n Tributaria, por la que se aprueba el C�digo �tico para la Agencia Tributaria.

El presunto delito con las joyas de Zapatero que nadie hab�a visto venir

La investigaci�n judicial sobre las joyas halladas en poder de Jos� Luis Rodr�guez Zapatero podr�a reservar una sorpresa procesal, una interpretaci�n jur�dica como un tesoro...

1,294 words~6 min read