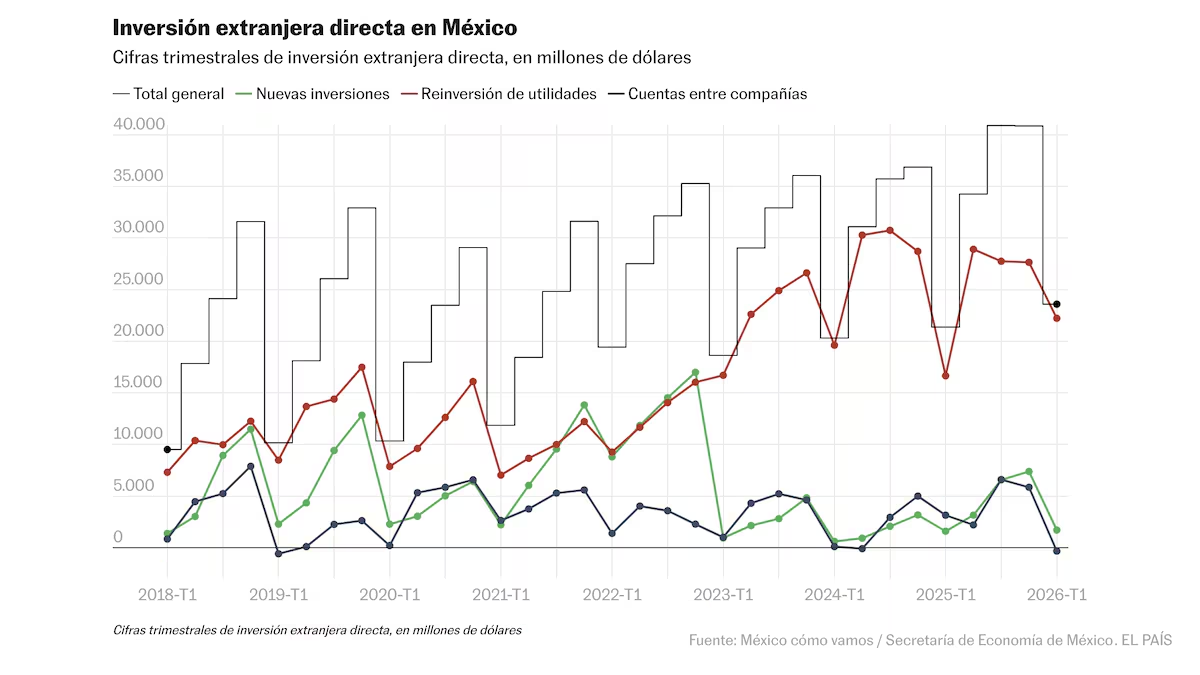

El auge del nearshoring, que impulsó la llegada de inversiones entre 2021 y 2024, ha entrado en una etapa de normalización, México mantiene su posición como uno de los destinos más competitivos para la manufactura y la logística en Norteamérica, afirmó Claudia Esteves Cano, directora general de la Asociación Mexicana de Parques Industriales Privados (AMPIP).En entrevista, explicó que el nearshoring respondió a una combinación de factores extraordinarios, como las disrupciones en las cadenas de suministro tras la pandemia, el crecimiento acelerado del comercio electrónico y las tensiones comerciales entre Estados Unidos y China. Sin embargo, señaló que hoy el foco está en la competitividad, la integración regional y la capacidad de atraer inversión de largo plazo.Tras alcanzar niveles récord durante el boom de la relocalización, el mercado industrial mexicano muestra señales de equilibrio. La absorción neta de espacios industriales, que llegó a superar los 5 millones de metros cuadrados (m2) anuales entre 2021 y 2024, se ubicó en 3.3 millones de m2 en 2025, mientras que la disponibilidad aumentó a 4.4 por ciento.¿Qué sigue para México después del auge del nearshoring?El nearshoring ya cumplió una etapa muy específica. Fue un fenómeno sumamente exitoso para México, particularmente entre 2021 y 2024, cuando coincidieron varios factores extraordinarios: las disrupciones en las cadenas de suministro provocadas por la pandemia, el crecimiento acelerado del e-commerce y las tensiones comerciales entre China y Estados Unidos (EU).A ello se sumó la incertidumbre geopolítica derivada de la invasión rusa a Ucrania, que llevó a muchas empresas instaladas en Europa del Este —en países como República Checa, Eslovaquia o Croacia— a replantear sus ubicaciones. En conjunto, estos factores impulsaron una estrategia de relocalización orientada a acercar la producción a los mercados de consumo y reducir riesgos operativos.Por ello, consideramos que el nearshoring fue una etapa concreta dentro de un proceso más amplio. Hoy la conversación gira más en torno a la competitividad, la integración de cadenas productivas y la capacidad de los países para atraer inversión de largo plazo. Conceptos como nearshoring, reshoring u offshoring pueden cobrar relevancia en distintos momentos, pero lo permanente es la inversión extranjera y la integración económica.En ese contexto, México sigue siendo un actor clave dentro de las cadenas productivas de Norteamérica. Si bien la incertidumbre actual ha ralentizado algunas decisiones de inversión, creemos que una parte importante de esos proyectos terminará concretándose debido a las ventajas competitivas que el país mantiene en la región.¿Cómo ha evolucionado la demanda de espacios industriales tras el auge del nearshoring?Para nosotros, uno de los indicadores más relevantes es la absorción neta de espacios industriales. Antes del auge del nearshoring, México registraba una absorción neta anual cercana a los 2 millones de m2, con una tasa de disponibilidad de alrededor de 6 por ciento.Durante el periodo de mayor crecimiento, entre 2021 y 2024, la absorción neta llegó a alcanzar hasta 5 millones de m2 anuales, mientras que la disponibilidad se redujo a niveles cercanos al 2 por ciento. En esos años se popularizó la percepción de que ya no había naves industriales disponibles en el país. Si bien había algo de verdad en ello, también es importante considerar que el desarrollo de nuevos espacios requiere tiempo, inversión y planeación.Hoy observamos un mercado más equilibrado. En 2025, la absorción neta cerró en 3.3 millones de m2 y la disponibilidad aumentó a 4.4 por ciento. Estos indicadores reflejan una normalización gradual del mercado: el ritmo de llegada de nuevas empresas ya no es tan acelerado como durante el pico del nearshoring, mientras que la oferta de espacios industriales ha seguido creciendo.Los precios también muestran señales de estabilización. Durante los años de mayor demanda se registraron incrementos extraordinarios en las rentas industriales, especialmente en mercados como Ciudad de México y Monterrey. Sin embargo, esos aumentos respondieron a una coyuntura excepcional y no necesariamente a una nueva dinámica estructural del mercado. Hoy vemos condiciones más alineadas con fundamentos de largo plazo y un entorno más equilibrado entre oferta y demanda.¿Qué regiones concentran hoy las mayores oportunidades para el desarrollo industrial y por qué? Históricamente, el norte del país ha sido la región más atractiva para el desarrollo industrial. Fue ahí donde surgió la industria maquiladora en la década de los setenta, impulsando el crecimiento de ciudades fronterizas como Ciudad Juárez y Tijuana, que se consolidaron como importantes centros manufactureros.Actualmente, Nuevo León concentra el mayor número de parques industriales del país, seguido por Baja California. También destacan estados como Chihuahua y Coahuila, que han experimentado un crecimiento sostenido gracias a su fortaleza manufacturera y su cercanía con el mercado estadunidense.Por su parte, la región del Bajío se fortaleció significativamente durante las últimas dos décadas, impulsada principalmente por la expansión de la industria automotriz. Más recientemente, el centro del país ha ganado protagonismo debido al crecimiento de la logística, el comercio electrónico y la demanda de espacios para operaciones de última milla.La decisión de ubicación de una empresa responde a múltiples factores, entre ellos la disponibilidad de talento, la cercanía con proveedores y clientes, la infraestructura, los incentivos, las condiciones climáticas y las necesidades específicas de cada proceso productivo.

Inversionistas interesados en desarrollo industrial en México

Tras alcanzar niveles récord durante el boom de la relocalización, el mercado industrial mexicano muestra señales de equilibrio.

1,895 words~9 min read