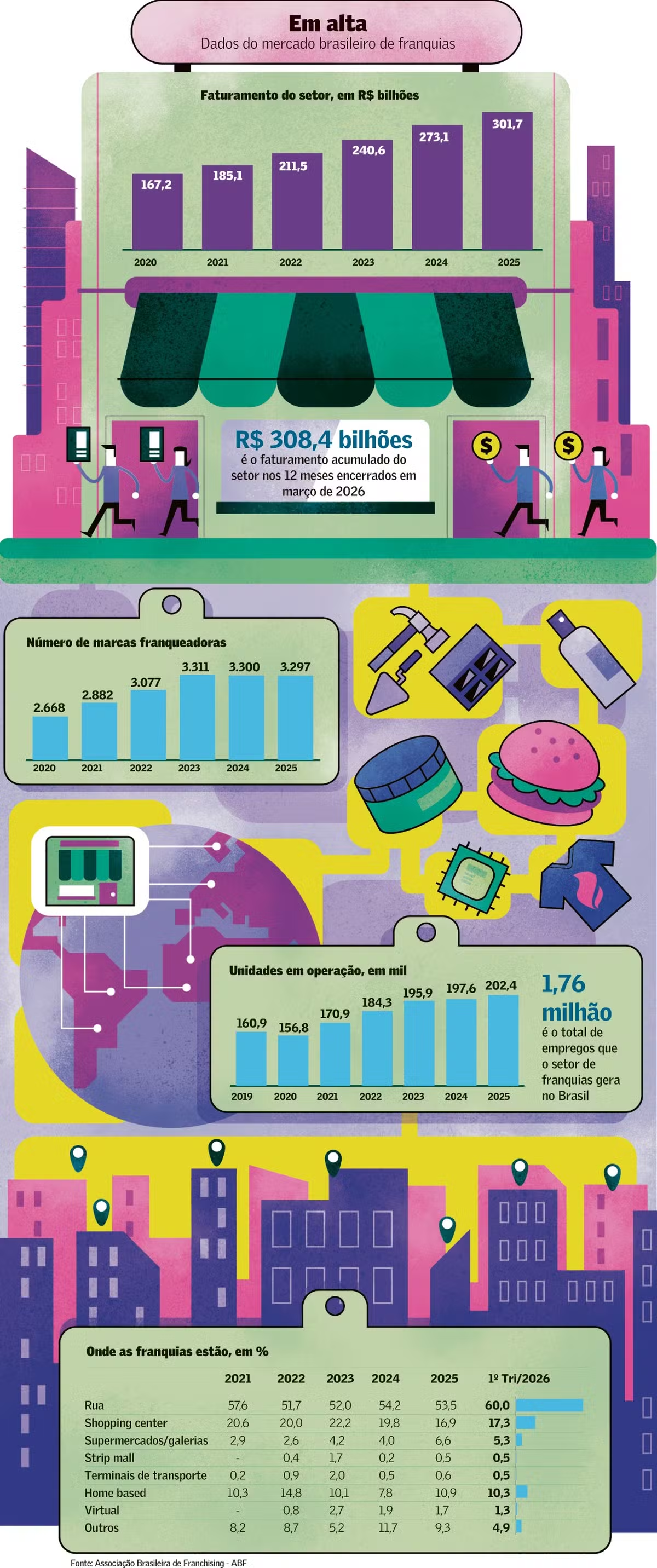

Antunes da Silva: “O banco entende o franchising como modelo estratégico e oportuno para expansão de negócios” — Foto: Divulgação Em um cenário de taxas de juros altas e crescimento limitado do PIB, o setor de franquias tem conseguido acesso a crédito com certa facilidade e taxas atrativas, graças à previsibilidade de receita, margens altas e baixa inadimplência. “O sistema financeiro tem olhado para o franchising por uma questão muito simples: o setor tem escala, é um negócio de margem boa e com uma previsibilidade de geração de caixa muito consistente”, diz Tom Moreira Leite, presidente da Associação Brasileira de Franchising (ABF). “No final, previsibilidade significa menor risco. Essas características têm permitido acesso a crédito com prazo e spreads bancários bastante atrativos.” O franchising brasileiro superou os R$ 300 bilhões de faturamento nos últimos 12 meses encerrados em março de 2026, com alta de 10,7% em termos nominais. “A despeito dos juros altos, o setor de franquias cresce no Brasil. O negócio tem se mostrado suficientemente resiliente e forte para fazer frente a esse momento”, afirma Moreira Leite. O desafio sob a perspectiva do franqueado é, de acordo com Moreira Leite, a definição das garantias. Ele vê, no entanto, uma mudança na visão dos bancos sobre o assunto. “No passado, o setor era muito dependente do que chamamos de garantias reais, hoje já vemos os bancos aceitando outros tipos de garantias, como recebíveis, aval de sócios, e alguns fundos garantidores, como o BNDES-Sebrae”, diz ele, citando o fundo que dá garantia de até 80% por operação de crédito de microempreendedores individuais, micro e pequenas empresas. O Bradesco, por exemplo, usa o Fundo Garantidor BNDES-Sebrae em operações de até R$ 660 mil, mecanismo que, segundo o banco, ajuda a ampliar o acesso de franqueados aos recursos. A instituição conta com uma área especializada em franquias, com equipes dedicadas a firmar parcerias com franqueadores e uma Plataforma PJ com atendimento voltado a franqueados, segundo Leonardo Antunes da Silva, superintendente de nichos de mercado do banco. Na abordagem, o Bradesco destaca três pilares: parcerias estratégicas com a ABF e marcas franqueadoras, soluções financeiras específicas e modelo comercial especializado tanto para franqueadoras quanto para franqueados. No ano passado, a contratação de linhas dedicadas ao segmento aumentou 26%, enquanto a carteira geral de micro, pequena e média empresa cresceu 21,3%. “Ou seja nossa carteira de franquias performou cerca de 20% superior ao ‘mar aberto’”, observa Antunes da Silva. O movimento é reflexo da expansão e profissionalização do setor, acrescenta o superintendente. “O banco entende o franchising como modelo estratégico e oportuno para expansão de negócios, em especial quando a franquia pertence a uma rede consolidada.” A Caixa diz acompanhar de perto a evolução do franchising e, por isso, estruturou uma área dedicada a esse segmento, o Programa Caixa Mais Franquias, uma iniciativa em parceria com a ABF com soluções financeiras voltadas tanto para franqueadores quanto para franqueados. O programa contempla desde a abertura da primeira unidade até a expansão e modernização das operações, com linhas de crédito para investimento fixo, capital de giro, aquisição de máquinas e equipamentos, além de soluções de meios de pagamento e gestão financeira. “Observamos um cenário positivo, com crescimento tanto da demanda quanto da oferta de crédito para o setor”, diz Nizar Ratib Midrei, superintendente nacional de estratégia, clientes, canais e inovação da Caixa. “O franchising tem apresentado trajetória consistente de expansão, impulsionando a busca por financiamento para implantação e crescimento das unidades, enquanto, ao mesmo tempo, a Caixa e as instituições financeiras ampliam sua atuação, com produtos cada vez mais customizados, tornando o crédito um vetor importante de desenvolvimento do setor”, afirma. O franchising é visto pela Caixa como um nicho estratégico, com forte potencial de geração de emprego, renda e desenvolvimento regional. “Trata-se de um modelo que combina empreendedorismo com estrutura, favorecendo a inclusão produtiva e a sustentabilidade dos negócios”, afirma Midrei. Os franqueados de marcas que fazem parte do Programa Caixa Mais Franquias contam com acesso a taxas e condições especiais, assim como descontos em outros produtos bancários, de acordo com o banco. Já o Santander, estruturou a linha de crédito Giro Franquias, que pode ser usada em várias etapas do negócio, como abertura de novas unidades, retrofit e fluxo de caixa. “O Santander acompanha a evolução do franchising brasileiro há muitos anos e entende que o setor possui características próprias, que exigem soluções financeiras especializadas”, diz Marcelo Aleixo, diretor de empresas do banco. “Buscamos apoiar empresas com modelos de negócios resilientes e previsíveis. Acreditamos que o crédito continuará sendo um importante vetor de crescimento para o setor, especialmente para redes que buscam acelerar expansão e para empreendedores que desejam ingressar em modelos de negócio já validados”, diz o diretor do Santander. O setor de franquias tem um papel relevante no sistema financeiro por combinar expansão estruturada, padronização de processos e recorrência de fluxos, características que contribuem para a consolidação de um perfil de crédito mais previsível ao longo do tempo, afirma Cíntia Camargo, diretora de crédito para PMEs do Itaú Unibanco. “Esse movimento acompanha a evolução do empreendedorismo no Brasil, com empresários que buscam modelos testados e suporte estruturado para crescer”, diz. O Itaú não fala em linha específica para franquias, mas diz trabalhar com uma abordagem customizada, desenhada a partir do entendimento do cliente, estágio do negócio e especificidades do setor em que atua. Segundo Camargo, a lógica parte de um modelo que deixou de ser centrado em produtos para se tornar orientado por dados, relacionamento próximo e visão de longo prazo. O portfólio está organizado para atender diferentes momentos da jornada empresarial - desde capital de giro para a operação do dia a dia até financiamentos de investimento voltados à expansão ou modernização. Entre as principais modalidades estão operações de capital de giro próprio, antecipação de recebíveis, linhas com recursos direcionados - como programas governamentais - e financiamentos via BNDES, de acordo com a executiva. O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) também não possui uma linha dedicada, mas informa que suas opções de crédito para pequenas e médias empresas atendem também às demandas de franqueados, como BNDES Crédito Digital, BNDES Crédito Pequenas e Médias Empresas e Finame Materiais. As aprovações de crédito para o segmento das micro, pequenas e médias empresas somaram R$ 29 bilhões no primeiro trimestre de 2026, um aumento de 120% sobre igual período do ano passado, segundo a instituição.

Com previsibilidade e baixa inadimplência, franquias atraem bancos

Exigência de garantias ainda é desafio, mas ABF vê instituições mais flexíveis ao aceitar recebíveis, aval de sócios e alguns fundos garantidores

1,062 words~5 min read