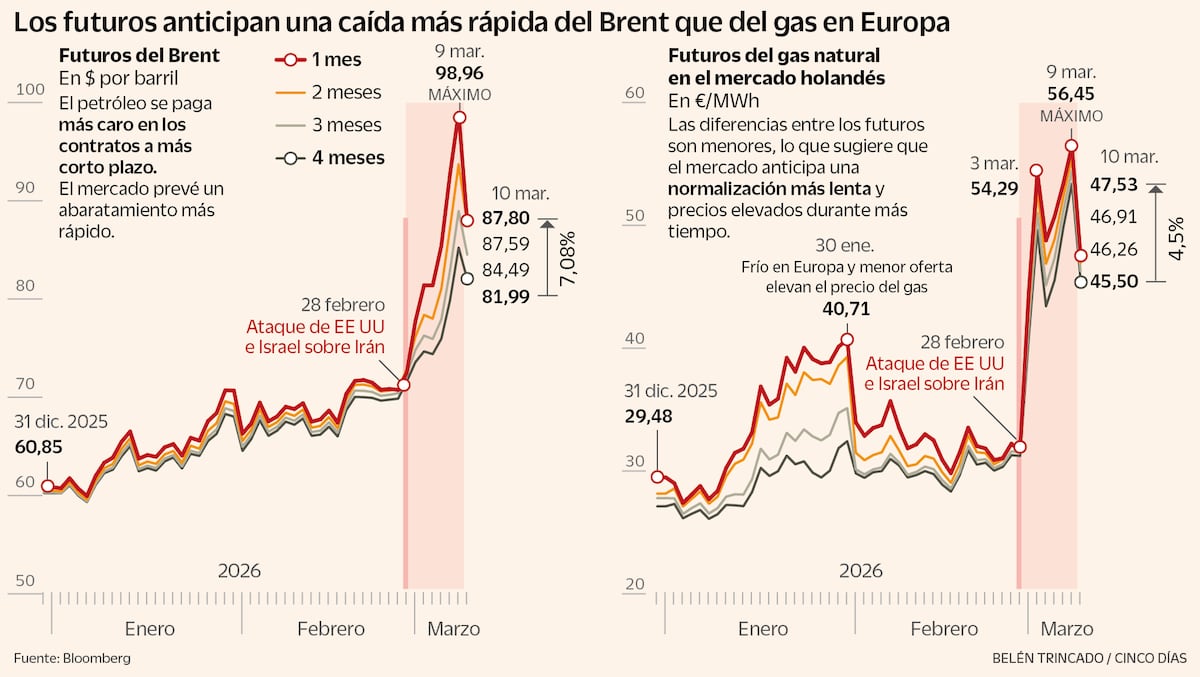

Aunque formalmente no se ha firmado un acuerdo de paz, pese a haberse anunciado repetidamente, tanto EEUU como Irán, con la mediación de Pakistán y Catar, han consensuado una hoja de ruta para llegar al esperado alto el fuego definitivo. Los mercados, especialmente el del crudo, han dado por terminado un conflicto cuyo inicio nunca comprendieron y cuyo final ya lo anticipan de forma clara.

Más allá de los análisis geopolíticos, que habrá que hacerlos, llega la hora del balance económico: lo que nos ha costado al conjunto del planeta la ocurrencia de EEUU e Israel, de atacar Irán el pasado 28 de febrero para forzar un cambio de régimen y el control del estrecho de Ormuz y del mercado mundial de petróleo. Una forma de llevar a cabo ese balance es comparar sus consecuencias con las de la crisis de Ucrania, desatada el 22 de febrero de 2022 tras la invasión por parte de Rusia, que buscaba también forzar un cambio de régimen y la anexión de buena parte del país, iniciada en 2014 con la ocupación, no contestada militarmente, de la península de Crimea y de una parte del Dombás.

Aunque este conflicto sigue abierto desde un punto de vista de político, militar y social, está cerrado desde la perspectiva de los mercados. Pero hay notables diferencias entre ambos. La crisis de Ucrania fue fundamentalmente europea, tanto desde un punto de vista geopolítico como de su impacto económico. La crisis de Irán ha sido global, afectando a todas las regiones del planeta, en especial del Extremo Oriente, más allá de la zona directamente afectada en los países del Golfo Pérsico: Corea del Sur, Tailandia, Malasia, Indonesia, han tenido incluso problemas de suministro de petróleo. China, Japón e India, con una gran dependencia del estrecho de Ormuz, han sufrido importantes subidas de precios y una gran incertidumbre. Una región que representa un tercio del PIB y del comercio mundial. Por ello, siempre se ha hablado de un riesgo global mucho más alto asociado a esta crisis.