Lo scenario macro del commercio internazionale - analizzabile con fattori di deglobalizzazione e riglobalizzazione - mostra proiezioni probabilistiche non catastrofiche osservando l"esito del recente G7 e dintorni, ma nemmeno sufficientemente positive per le nazioni molto dipendenti dall"export e con difficoltà ad aumentare il potenziale di crescita via più consumi interni.

Tra queste (Giappone, Germania, Corea del Sud, Cina, eccetera...) spicca l"Italia: ai suoi due moltiplicatori di forza geopolitica tradizionali per ottenere più spazio geoconomico, cioè la convergenza con Unione Europea e Stati Uniti, va aggiunto un terzo.

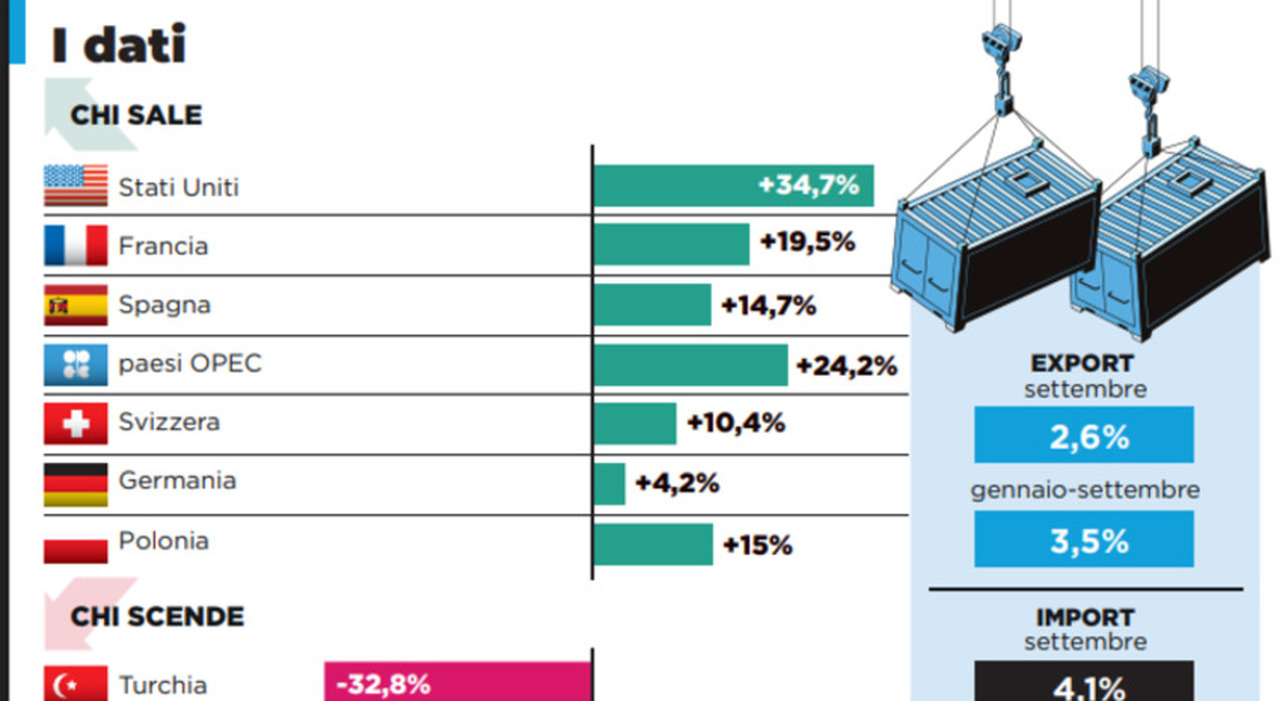

Qui un primo spunto di ricerca indirizzato alla nuova funzione (geo)economica del ministero degli Esteri.Il governo corrente ha fissato in 700 miliardi l"anno nel breve-medio periodo l"obiettivo dell"export.

Una simulazione del mio gruppo di ricerca lo colloca tra 900 e 1.000 entro il 2030 per sostenere la riduzione del debito pubblico e aumentare il reddito medio degli occupati nonché la competitività del sistema industriale.

Non facile sia per motivi interni (limiti alla detassazione stimolativa, alla conversione del risparmio in investimenti industriali eccetera) sia esterni, sintetizzabili come secondarietà geopolitica nelle relazioni con Usa e Ue che pur non penalizzando troppo le aziende italiane nemmeno le favorisce.