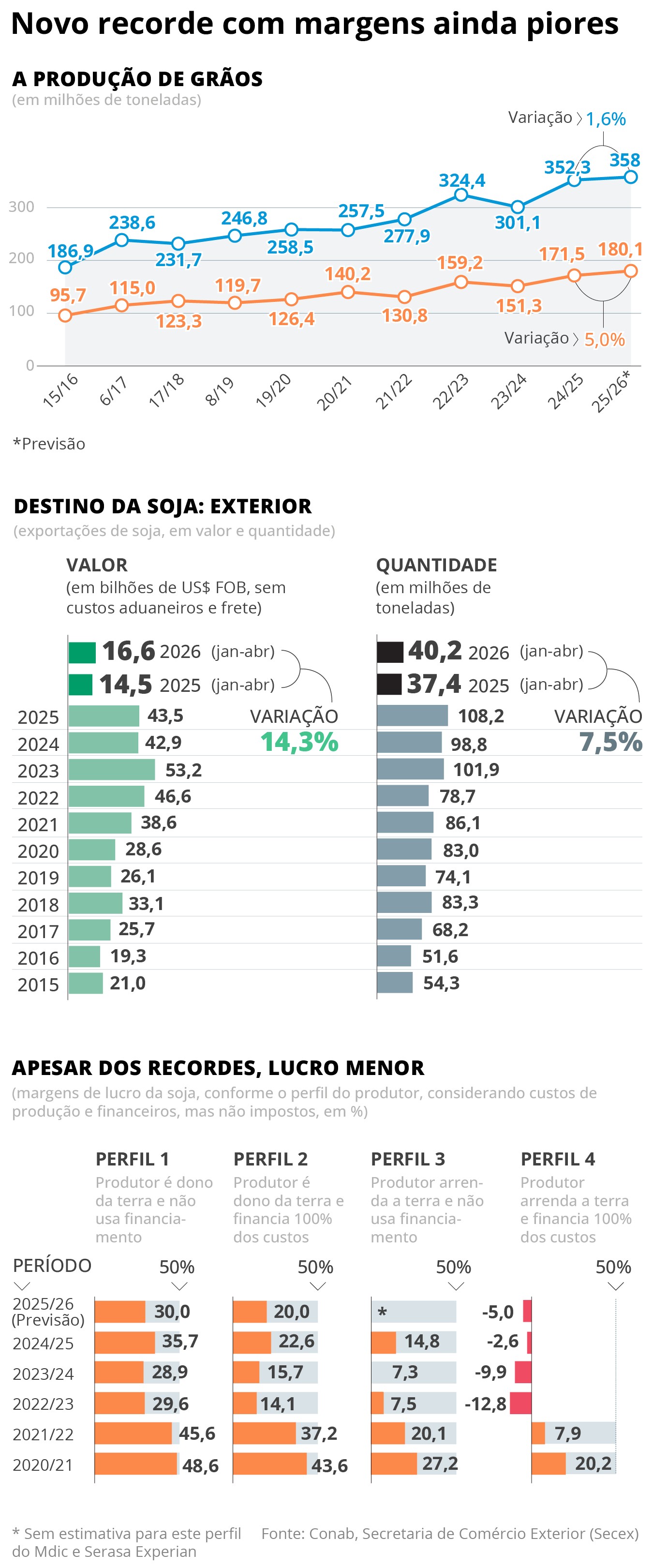

Apesar de ter avançado mais de 11% em 2025 e cerca de 2% no primeiro trimestre deste ano, a agropecuária ainda não recuperou o prestígio junto aos investidores após uma sequência de instabilidades financeiras que abalou o setor. Agora, a possibilidade de um “Super El Niño” acrescenta uma nova fonte de preocupação para um segmento que ainda busca se reerguer. Mas nem tudo está perdido. Analistas ouvidos pela reportagem afirmam que há oportunidades escondidas entre as ações das empresas ligadas ao agronegócio, especialmente naquelas que têm diversificação em seus negócios. Como o agro saiu da euforia para a crise? A deterioração do ambiente para o agronegócio não aconteceu por um único motivo. Segundo especialistas, uma combinação de fatores econômicos, financeiros e climáticos atingiram o setor após um período considerado excepcionalmente favorável. Segundo Gustavo Troyano, analista de ações do Itaú BBA, os anos de 2020 e 2021 foram marcados por um “ciclo extraordinário de valorização das commodities agrícolas”, o que elevou margens de lucro e incentivou investimentos. E não foi só isso. O ambiente de juros baixos durante a pandemia estimulou uma expansão acelerada do crédito rural, como explica Felipe Serigati, pesquisador da Fundação Getulio Vargas (FGV). Assim, além dos bancos tradicionais, fintechs e instituições financeiras menores passaram a disputar espaço no setor, atraídas pela rentabilidade elevada do agro naquele momento. A partir de 2022, porém, algumas variáveis mudaram de direção ao mesmo tempo: a alta dos juros, queda dos preços agrícolas e aumento dos custos de fertilizantes. Cada um desses fatores isoladamente teria impacto um limitado, mas a combinação deles produziu uma das mudanças de cenário mais abruptas da história recente do setor. Troyano afirma que a cadeia da soja foi uma das mais afetadas, atingindo produtores, fornecedores de insumos, empresas de máquinas agrícolas e até instituições financeiras expostas ao segmento. Além disso, a “chuva de crédito” para o segmento também atrapalhou. Serigatti explica que muitas das instituições menores que concederam empréstimos para empresas desse setor ainda estavam aprendendo a avaliar adequadamente os riscos específicos da atividade rural. “Quando vieram choques como a guerra entre Rússia e Ucrânia, que elevou custos de fertilizantes e insumos, e posteriormente a alta dos juros, parte dos agentes passou a enfrentar dificuldades financeiras”, afirma. Além dos juros altos, o pesquisador destaca a valorização recente do real como outro fator de pressão. Como boa parte das commodities agrícolas é negociada em dólar, a queda da moeda americana reduz a receita em reais recebida pelos produtores. O resultado dessa “tempestade perfeita” foi um aumento expressivo dos pedidos de recuperação judicial de produtores rurais e empresas ligadas ao campo, especialmente entre pequenos e médios agentes. A crise de algumas empresas emblemáticas ajudou a reforçar a percepção negativa sobre o setor. Rafael Marques, presidente da assessoria de investimentos Philos Invest, cita a situação da Raízen como um exemplo que acabou contaminando a visão dos investidores sobre companhias alavancadas, ou seja, que carregam níveis elevados de endividamento. Segundo ele, o caso trouxe à tona uma preocupação que já existia em outras empresas expostas ao custo elevado do crédito. “O aumento das recuperações judiciais entre produtores menores funciona como um alerta para toda a cadeia produtiva, indicando a necessidade de um processo de transformação que envolva maior eficiência operacional, tecnologia e melhor gestão financeira”, afirma. O impacto também chegou ao sistema financeiro. Bancos com exposição relevante ao crédito rural passaram a registrar aumento da inadimplência e maior necessidade de provisões para perdas, como aconteceu com o Banco do Brasil. Mas segundo Martha Matsumura, especialista em commodities e analista CNPI, parte do problema também está relacionada à gestão financeira dos produtores. Ela afirma que muitos agricultores ficaram pressionados após comprar insumos com o dólar acima de R$ 5 e vender a produção em um cenário de câmbio mais baixo e preços menos favoráveis. E ainda tem um “Super El Niño” por vir… Enquanto o setor ainda tenta reorganizar suas finanças, uma nova preocupação começa a ganhar espaço nas discussões do mercado: a possibilidade de um episódio forte de El Niño nos próximos meses. Apelidado nos noticiários de “Super El Niño”, o fenômeno climático acontece quando as águas do Oceano Pacífico Equatorial ficam mais quentes que o normal, alterando padrões de chuva e temperatura em diversas regiões do planeta. Mas apesar de ainda não haver um consenso sobre a intensidade do próximo evento, o risco merece atenção. No Brasil, o maior risco estaria concentrado nas regiões Norte e Nordeste, que tendem a registrar menos chuvas durante episódios intensos de El Niño. No Sul, por outro lado, podem acontecer chuvas ainda mais intensas. Serigati observa que o cerrado brasileiro, especialmente a região do Matopiba, formada por áreas do Maranhão, Tocantins, Piauí e Bahia, costuma ser uma das regiões mais vulneráveis. Ele reforça, no entanto, que os efeitos não são homogêneos e podem variar significativamente entre estados e culturas. Os reflexos, contudo, também podem aparecer fora do Brasil, o que pode ser algo benéfico para o país. Troyano destaca que a produção de açúcar na Índia, um dos maiores produtores mundiais, pode ser afetada pelo fenômeno. Caso isso aconteça, a redução da oferta global poderia sustentar preços internacionais mais elevados, favorecendo produtores brasileiros. E há oportunidades em meio a esse caos? O cenário, de fato, segue preocupante. Não à toa, os números da bolsa mostram que a maioria das empresas ligadas ao agronegócio estão sofrendo. Entre as ações que compõem o Índice Agronegócio B3 (o chamado Iagro), só três registram desempenhos positivos em 2026. E não só isso: as valorizações vieram principalmente de empresas comerciantes de alimentos e companhias de equipamentos e logística e não dos produtores em si. No acumulado do ano até 10 de junho, as ações da Ambev subiram 17,46%; as do Assaí subiram 13,88% e as da companhia de máquinas e equipamentos Mills subiram 13,54%. Mas, segundo os especialistas, esse cenário também pode representar uma brecha para investir. Afinal, alguns papéis ficaram excessivamente baratos recentemente e, a parti disso, é possível fazer uma curadoria e capturar boas oportunidades. Mas para isso é preciso focar na diversificação. E nesse caso não basta apenas diversificar entre várias ações, mas sim olhar para companhias que têm diferentes frentes de negócio. Quais são as favoritas? Para Troyano, a principal recomendação é buscar empresas menos dependentes do preço de uma única commodity. A favorita do analista nesse sentido é a 3tentos. Segundo o especialista, a companhia reúne atividades de originação e comercialização de grãos, produção de biodiesel e processamento de soja, o que reduz a dependência direta das oscilações dos preços agrícolas. Além da diversificação operacional, ele destaca o balanço financeiro saudável e o potencial de crescimento em diferentes frentes de negócio. “A gente consegue jogar o jogo do agro sem ter tanta exposição direcional ao preço das commodities”, afirma. Outra preferência do Itaú BBA é a JBS. Embora a companhia ainda enfrente problemas ligados ao ciclo pecuário nos Estados Unidos, Troyano acredita que o mercado está olhando excessivamente para as dificuldades de curto prazo e subestimando o potencial de recuperação no longo prazo. Segundo ele, a empresa negocia com desconto relevante em relação aos concorrentes internacionais e pode se beneficiar de uma melhora gradual das margens nos próximos anos. Já Rafael Marques, da Philos Invest, afirma que “as melhores oportunidades estão fora da porteira”. Ele avalia que empresas ligadas à logística tendem a se beneficiar da necessidade de escoar uma produção agrícola cada vez maior, independentemente das dificuldades financeiras enfrentadas pelos produtores. Entre suas preferidas estão Mills e JSL, que, segundo ele, combinam disciplina financeira, histórico consistente de resultados e exposição a uma atividade que continua demandada mesmo em períodos de crise. Marques também cita Hidrovias do Brasil, Armac e Randon como nomes que merecem atenção dentro desse segmento. Por fim, o estrategista da Philos Invest também vê valor em empresas ligadas ao consumo básico, como Assaí, Ambev e Camil. A justificativa, nesse caso, é simples: mesmo em momentos de desaceleração econômica, o consumo de alimentos e bebidas tende a ser mais resiliente. “O consumidor não vai parar de comer”, resume. Pensando no futuro… Outro segmento monitorado pelos analistas é papel e celulose. Segundo Marques, o ciclo de preços da celulose parece próximo do fundo, enquanto o endividamento das empresas vem diminuindo gradualmente. Nesse contexto, a Suzano aparece como o nome preferido do segmento, embora ele recomende acompanhar os próximos movimentos antes de aumentar exposição. Para Martha Matsumura, a discussão sobre o El Niño também pode criar oportunidades específicas. Ela vê potencial em empresas ligadas à logística, soluções climáticas, bioinsumos e armazenagem, além de enxergar oportunidades táticas em ações como SLC Agrícola e Boa Safra. Segundo a especialista, os papéis já passaram por forte correção e podem estar próximos de níveis de estabilização, embora o comportamento futuro continue dependente de fatores como clima, tamanho da safra e preços das commodities. Ao mesmo tempo, ela recomenda cautela com empresas mais expostas ao crédito rural e aos impactos indiretos da inadimplência no campo. Apesar das oportunidades pontuais, o consenso entre os especialistas é que a recuperação do agronegócio dificilmente será rápida. Troyano afirma que o setor ainda está em uma fase de ajuste e que a redução do endividamento levará tempo. Mesmo que as margens comecem a melhorar, o estoque de dívidas acumulado durante o período de euforia continua pressionando muitas empresas. “Ainda estamos em um ponto baixo do ciclo”, diz. Para os analistas, o agro brasileiro continua sendo um setor estruturalmente forte e relevante para a economia. Mas, desta vez, a recuperação dependerá menos do tamanho da próxima safra e mais da capacidade das empresas de atravessar um período prolongado de juros elevados, margens comprimidas e incertezas climáticas.

O agro não era pop? Setor passa por crise e teme 'Super El Niño', mas ainda guarda oportunidades

Apesar de a agropecuária ter avançado mais de 11% em 2025 e cerca de 2% no primeiro trimestre deste ano, o segmento ainda não voltou à lista de favoritos dos investidores

1,603 words~7 min read