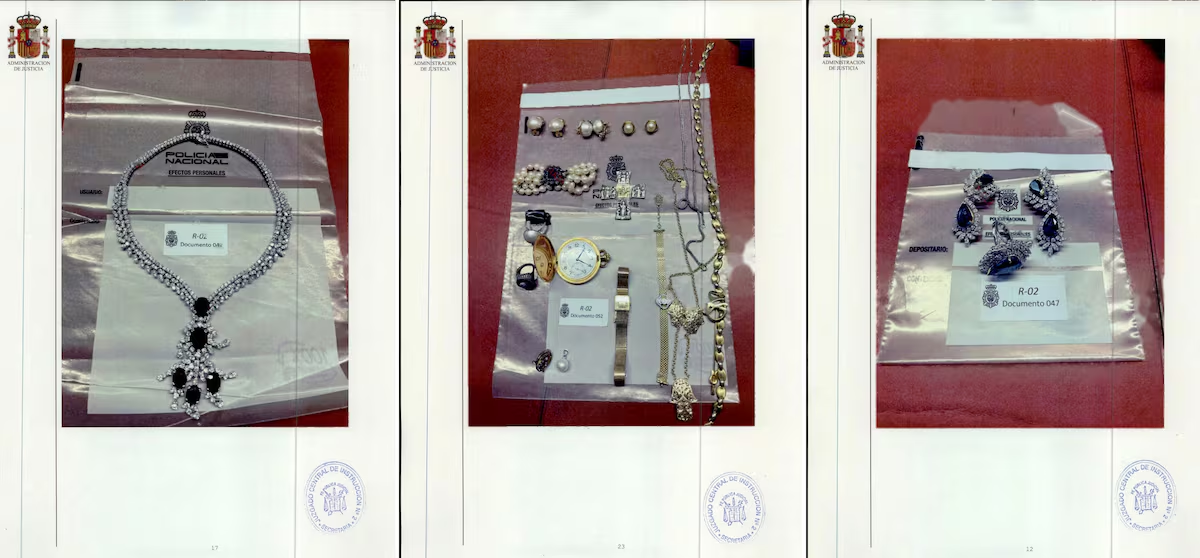

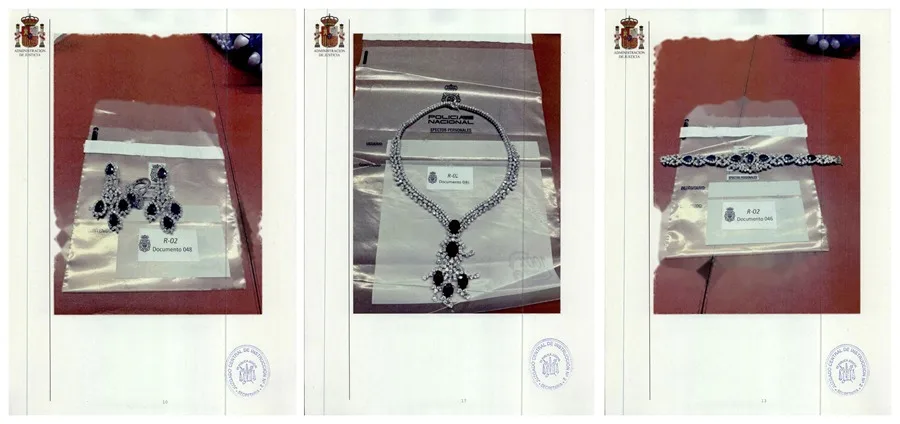

El peritaje de las joyas halladas en el despacho del expresidente José Luis Rodríguez Zapatero abre un escenario que va más allá de los hechos vinculados a la presunta mediación en el rescate de la aerolínea Plus Ultra. El juez de la Audiencia Nacional José Luis Calama ha arrancado este viernes una nueva derivada en el caso e investiga al exjefe del Ejecutivo por un presunto delito fiscal y otro de contrabando, después de que la tasación del ajuar arrojase un valor de 1,3 millones de euros.

A la espera de que el expresidente clarifique si estas joyas, que alegó que formaban parte de una herencia de su esposa así como de regalos recibidos durante sus viajes, están correctamente declaradas ante el fisco, el embrollo fiscal y las posibles consecuencias penales a las que se enfrenta Zapatero pasan por una clave fundamental: el origen y el momento en que se produjo la herencia o el regalo.

El director de Estudios del Registro de Economistas Asesores Fiscales del Consejo General de Economistas, Rubén Gimeno, explica varios aspectos de la tributación de estas alhajas. El impuesto de sucesiones y donaciones cubre las herencias y los regalos. En el caso de las primeras, la declaración tendría que haberse producido en los seis meses posteriores al fallecimiento del familiar. Mientras que, en el segundo, debería haberse reportado a los 30 días de recibir el regalo.