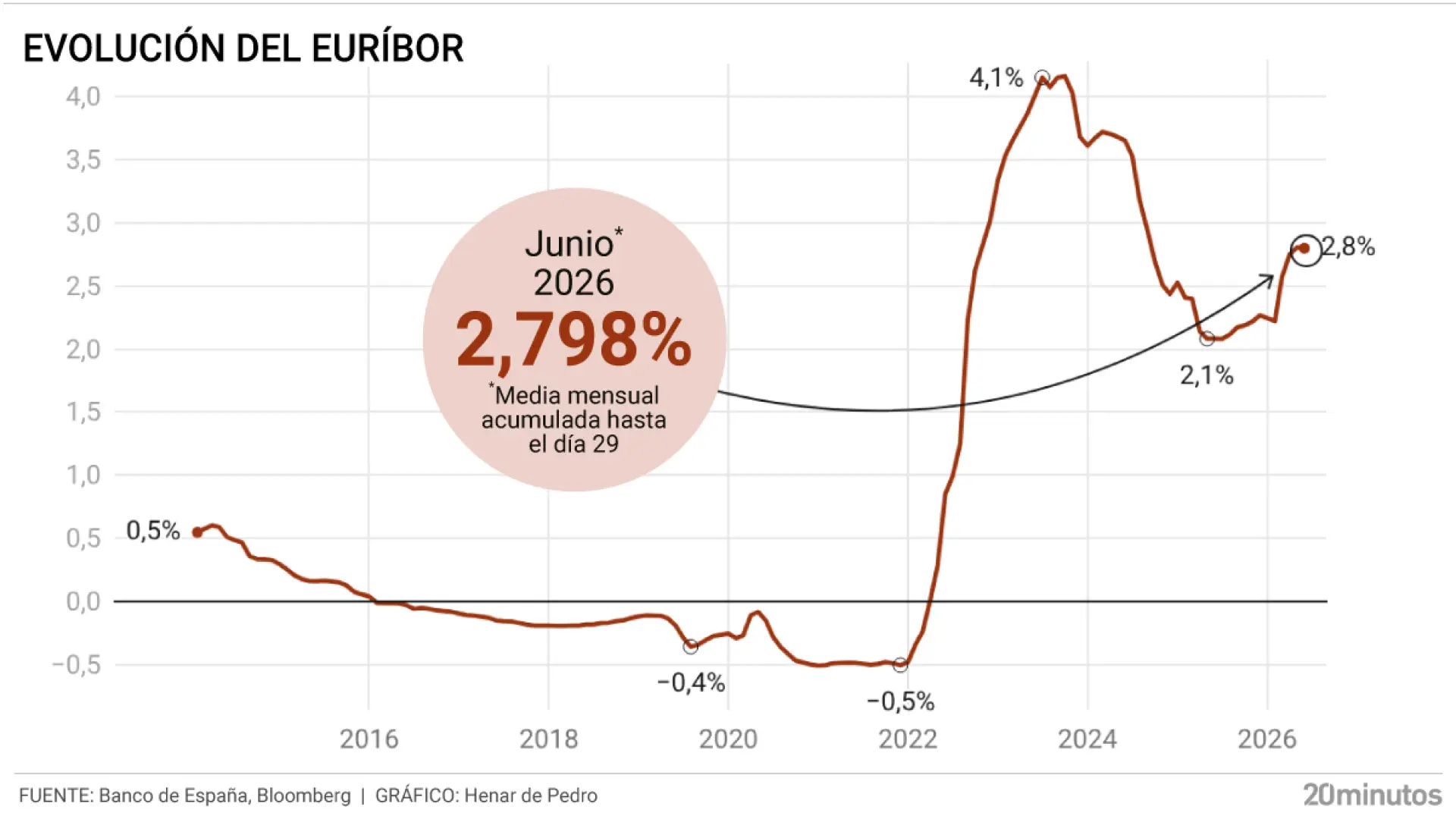

Los hipotecados ya notan en la cuota mensual de sus préstamos el efecto de la subida de los tipos de interés que el Banco Central Europeo (BCE) anunciará este jueves. Esta primera subida en casi tres años ya viene descontada por el euríbor a doce meses, que en estos momentos se mueve sobre el 2,8%. El índice que marca el paso al mercado hipotecario en España pegó un salto el pasado al calor de la guerra en Irán, anticipando que el organismo pasaría a la acción antes de lo que se esperaba. El temor a una crisis energética por la tensión geopolítica en Oriente Próximo ha desatado la cotización de los precios energéticos. En consecuencia, la inflación ya se mueve sobre el 3,2%, su nivel más alto desde septiembre de 2023, justo cuando el instituto emisor frenó el ciclo de subidas, situando los tipos en el 4,5%. La atención ahora no está tanto en los movimientos que ejecute, sino en el mensaje que traslade Christine Lagarde y cómo puede afectar al bolsillo de los ciudadanos. Después de tres meses consecutivos de subidas para recoger la evolución futura de los tipos de interés desde el umbral del 2,2% en el que cerró febrero, no se espera una reacción brusca del indicador, puesto que parte de dicho aumento ya incorpora las cotizaciones. El foco no está tanto en la decisión, que se da por hecho, sino en los mensajes que pueda trasladar, así como en si actualiza las previsiones económicas que maneja. Su escenario central contempla un avance de la cifra de IPC para este año de siete décimas, hasta el 2,6%, mientras que rebaja otras tres el PIB al 0,9%. En caso de que la guerra se agrave y el estrecho de Ormuz permanezca bloqueado por más tiempo del previsto, la inflación se dispararía al 4,4% con la economía prácticamente estancada al crecer alrededor de un 0,4%. Ahora el nuevo escenario que proyecte podría dejar entrever si habrá más alzas, situación que podría incluso empujar al euríbor a superar la barrera del 3%. "Es muy poco probable que con el panorama actual esta sea la última subida. Todo dependerá de cómo evolucione la inflación en los próximos meses", señala la cofundadora de HelpMyCash, Olivia Feldman. El cambio más esperado de los tipos de interés, que pone fin a casi un año de estabilidad, no pilla desprevenida a la banca española, que abandonó hace tiempo la guerra hipotecaria. El sector ha promovido activamente un encarecimiento de las mismas bajo el argumento de que tirar los precios ya no es rentable. Uno de los mantras más repetidos en los últimos meses entre los primeros espadas de las principales entidades es que no ven sentido a que el coste de financiación de una vivienda se sitúe por debajo de la rentabilidad de la deuda, que en estos momentos ronda el 3%. El giro en su estrategia, que recoge ese avance del euríbor, ya se ha notado durante los primeros meses del ejercicio. Los datos publicados por el Banco de España (BdE) de abril -los últimos disponibles- ya recogen la tendencia creciente de manera paulatina hasta llegar a abril con una tasa media del 2,8%, su cota más elevada desde febrero de 2025, cuando la institución todavía no había puesto fin al ciclo de recortes. De momento, esto no ha repercutido en los volúmenes de concesión. Entre enero y abril se ha aprobado crédito para vivienda por más de 27.600 millones, un 4,2% más interanual y el montante más alto para un primer cuatrimestre desde 2008, en pleno estallido de la burbuja inmobiliaria en España, que desencadenó una profunda recesión en el país.

Los hipotecados afrontan la esperada subida de tipos del BCE con préstamos más caros

El euríbor a doce meses, la referencia sectorial, empezó a recoger este movimiento en marzo tras el estallido de la guerra en Irán.

608 words~3 min read