Meinung

Neuemissionen der heutigen Grössenordnung hat es nominal noch nie gegeben. Der Liquiditätsentzug reicht aber relativ gesehen nicht an den Rekordwert heran. Ein anderer Aspekt der IPOs ist ebenfalls riskant für den Aktienmarkt. Die Geopolitik bleibt kurzfristig der Haupteinflussfaktor für die Börsen. Kommt es tatsächlich zu einer friedlichen Lösung im Iran-Krieg, fällt der Ölpreis, sinken die Inflationserwartungen und damit auch die Zinsen, was eine Sommerrally an den Aktienmärkten auslösen würde.Optimieren Sie Ihre Browsereinstellungen

Themarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.

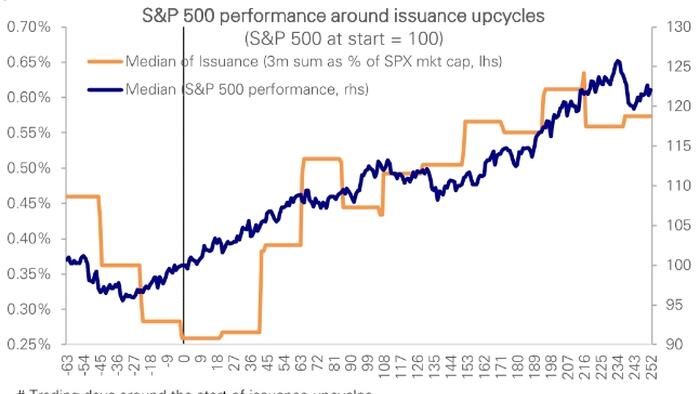

Bitte passen Sie die Einstellungen an.Angesichts der Unbeliebtheit des Kriegs am Persischen Golf bei zwei Dritteln der Amerikaner und auch wegen der bisher aufgelaufenen Kriegskosten von 29 Mrd. $ steht US-Präsident Donald Trump mit Blick auf die Zwischenwahlen im November unter Druck, den Angriff zu beenden. Allerdings ist eine Friedenslösung keineswegs sicher. Dazu kommt, dass sie voraussichtlich nur zeitlich begrenzt (für sechzig Tage) gelten würde.Immerhin haben weder die USA noch Israel ihr Kriegsziel «Regime Change» erreicht. Geopolitische Prognosen sind also weiterhin mit erheblichen Unsicherheiten behaftet. Angesichts dessen ist es erstaunlich, wie gut sich die Börsen gehalten haben. Seit Jahresbeginn notiert der Dax immerhin immer noch gut 1,5% im Plus.Hinzu kommt, dass Iran und der Libanon nicht die einzigen Probleme sind. Zwei weitere potenzielle Gefahrenherde im Hinblick auf Politik, Konjunktur und Börse sind der Krieg in der Ukraine, das Risiko einer Konfrontation zwischen NATO und Russland in den baltischen Ländern sowie ein möglicher Griff Chinas nach Taiwan.Absichern, aber wie?Angesichts einer Lage, in der politische Prognosen fast unmöglich sind, fragt man sich, wie man ein Anlageportfolio absichert. Eine Wiederentdeckung von Gold und anderer Edelmetalle sowie von Rohstoffaktien wären eine denkbare Lösung.Nach der Steuererhöhung in Indien auf 15% für Goldimporte sind die jüngsten Zahlen aus Hongkong bzw. China positiv für Gold. Die Nettogoldlieferungen von Hongkong nach China stiegen im April auf 86,7 Tonnen, was 80% mehr als im Vormonat und doppelt so viel wie im Vorjahr war. Diese seit neun Jahren höchsten Monatszahlen könnten eine Wende zu steigenden Goldkäufen sein. Ab 1. Juni werden die Importregeln für Gold in China gelockert.Steigende Goldpreise würden wahrscheinlich auch Silber zugutekommen. Besonders positiv erscheinen auch die Aussichten für Kupfer, das vor allem durch den Aufbau der Rechenzentren für künstliche Intelligenz (KI) profitieren sollte. Darin dürfte der Hauptgrund für zuletzt deutlich steigende US-Kupferimporte liegen.Auch der Dollar und Dollar-Staatsanleihen, die in diesem Jahr wie alle Anleihemärkte weltweit herbe Verluste mit sich brachten, wären im Krisenfall wohl gesucht.Die Preise für Immobilien indes – besonders in Europa – würden in diesem Szenario wahrscheinlich sinken. Zwar hat man nach leicht steigenden Haus- und Wohnungspreisen im vergangenen Jahr jüngst viel von einer Immobilienwende in Deutschland gelesen. Tatsächlich aber dürfte die Lage eher von sinkenden Verkaufschancen und rückläufigen Preisen gekennzeichnet sein.Ein Beispiel: Mit Eigentumswohnungen in Bestlage in Deutschland liess sich in vielen Orten in den vergangenen zehn Jahren nichts verdienen. Im Allgemeinen waren die Wertsteigerungsmöglichkeiten an den Aktienmärkten im gleichen Zeitraum um ein Mehrfaches höher als an den globalen Immobilienmärkten. Besonders die zuletzt gestiegenen Zinsen dürften neben der Demografie eine wichtige Rolle spielen.Mega-Börsengänge vorausIn den USA haben die Gewinne im ersten Quartal 2026 in der Summe deutlich positiv überrascht. Allerdings war das dortige Gewinnwachstum in diesem Jahr nur KI-bedingt ungewöhnlich gut. Um es greifbar zu machen: Im ersten Quartal lag das US-BIP-Wachstum im Bereich Informationsausrüstung und Software bei einem Rekord von 4,91%. Das ist mehr als die 4,46% im vierten Quartal 2000 auf dem Höhepunkt des Internet-Booms.Bisher läuft der KI-Boom in den USA allen vorsichtigen Prognosen zum Trotz mit Volldampf weiter. 2026 werden wahrscheinlich über 850 Mrd. $ in den USA investiert, davon 680 Mrd. $ von den vier Hyperscalern Alphabet, Amazon, Microsoft und Oracle.Um die Einnahmen zu steigern, haben die KI-Unternehmen zuletzt ihre Gebühren kräftig erhöht. Besonders Unternehmen müssen jetzt für KI-Abfragen nicht nur eine monatliche Pauschalgebühr zahlen, sondern sie werden nach dem abgefragten Informationsgehalt in Form von sogenannten Token belastet (die kleinste Recheneinheit moderner Sprachmodelle). Bei einzelnen Unternehmen sollen sich die KI-Kosten auf tokenbasierter Basis mehr als verdreissigfacht haben. Die Frage ist, ob Unternehmen bereit sind, weiterhin so hohe Gebühren an die Hyperscaler zu zahlen.Das KI-Unternehmen Anthropic – ein Konkurrent von OpenAI und xAI – dürfte neben Elon Musks Unternehmen SpaceX das nächste Unternehmen sein, das in den USA an die Börse geht. Liquiditätstechnisch gesehen sind die kommenden Börsengänge (Initial Public Offerings, IPO) eine Belastung für Wallstreet. Neuemissionen in der heutigen Grössenordnung hat es nominal in der Börsengeschichte noch nie gegeben. Rund 675 Mrd. $ Gesamtaktienangebot (davon 225 Mrd. $ über IPO) 2026 entsprechen allerdings nur 1% der gesamten US-Börsenbewertung. In früheren Hochs wurde schon ein Aktienangebot von 1,5% der Börsenbewertung erreicht. Derzeit stehen rund 100 IPO an, gegenüber fast 400 Börsengängen im Jahr 1999.Vom Börsenwert von geschätzt 1750 Mrd. $ bei SpaceX werden zwar weniger als 100 Mrd. $ zum Debüt an neue Investoren verkauft. Aber dieses Emissionsvolumen wäre schon mehr als dreimal so hoch wie bei der bisher grössten Emission der saudischen Ölaktie Aramco. Dazu kommen über 1000 Mrd. $ für Anthropic (Wert verfünfzehnfacht in gut einem Jahr) und 1000 Mrd. $ für OpenAI. Solche Dimensionen haben in der Vergangenheit (man denke auch an die Deutsche-Telekom-Emission und die folgende Aktienbaisse) die Börse gedrückt. Nicht nur wegen der Fülle des Aktienangebots, sondern auch wegen der Überlegung der Beobachter, dass die bisherigen Eigentümer ihre Aktien verkaufen wollen, weil sie die Bewertung für ausreichend halten,Zwar ist es bei den Neuemissionen der letzten Jahre in den USA regelmässig zu guten Kursgewinnen gekommen, zuletzt beim US-Unternehmen Cerebras mit einer Kursverdoppelung. Doch sehr grosse Neuemissionen haben in der Vergangenheit in aller Regel zu zumindest vorübergehender Börsenschwäche geführt.Elon Musk, der durch die SpaceX-Emission zum ersten Billionär weltweit werden dürfte, hält den heutigen Börsenwert sicherlich für ausreichend und würde nicht an eine Neuemission denken, wenn er ein grösseres Kurspotenzial in der Zukunft vermuten würde. Daher sehen Pessimisten in den Neuemissionen deshalb auch nichts anderes als einen grossen Transfer von Investmentrisiken von den bisherigen Eigentümern auf Kleinaktionäre, Pensionskassen und andere, die den Hype kaufen wollen.Die Chip-Rally läuft nochDie Preissteigerungen für Memory-Chips von über 450% seit Mitte 2025 können sich jedenfalls kaum noch lange fortsetzen, was ihren Niederschlag in Börsenbewertungen von Aktien wie SK Hynix, Samsung Electronics sowie Micron in den USA finden dürfte. Bei den Investitionskosten der Hyperscaler machen die Kosten für Chips alleine weit über 60% der Gesamtkosten aus.Entsprechend der guten Ertragslage stiegen die Marktkapitalisierungen bei Samsung Electronics, SK Hynix und Micron erstmals über 1000 Mrd. $. Micron war die zwölfte Aktie mit einem Börsenwert von mehr als 1000 Mrd. $. Und bei Micron hat es gerade einmal 48 Tage gedauert, um die Börsenbewertung von 500 Mrd. zu verdoppeln. Bei Nvidia dauerte dies 490 Tage. Überhaupt entwickelte sich der Halbleiter-Aktienindex in diesem Jahr besser als die Nvidia-Aktie.Dieser Artikel ist ein Auszug aus der «Finanzwoche», dem seit 1974 erscheinenden Investmentbulletin von Jens Ehrhardt.Jens Ehrhardt Jens Ehrhardt ist Gründer, Hauptaktionär und Vorstandsvorsitzender von DJE Kapital. Nach fünfjähriger Partnerschaft in der seinerzeit grössten deutschen Wertpapier-Vermögensverwaltungs-Gesellschaft promovierte er 1974 über «Kursbestimmungsfaktoren am Aktienmarkt». Im selben Jahr legte er den Grundstein für den Aufbau seiner Firmengruppe, die er von Beginn an leitet. Ehrhardt verantwortet neben seiner Rolle als Vorstandsvorsitzender noch die Bereiche Risikomanagement und Unternehmens-/Anlagestrategie.