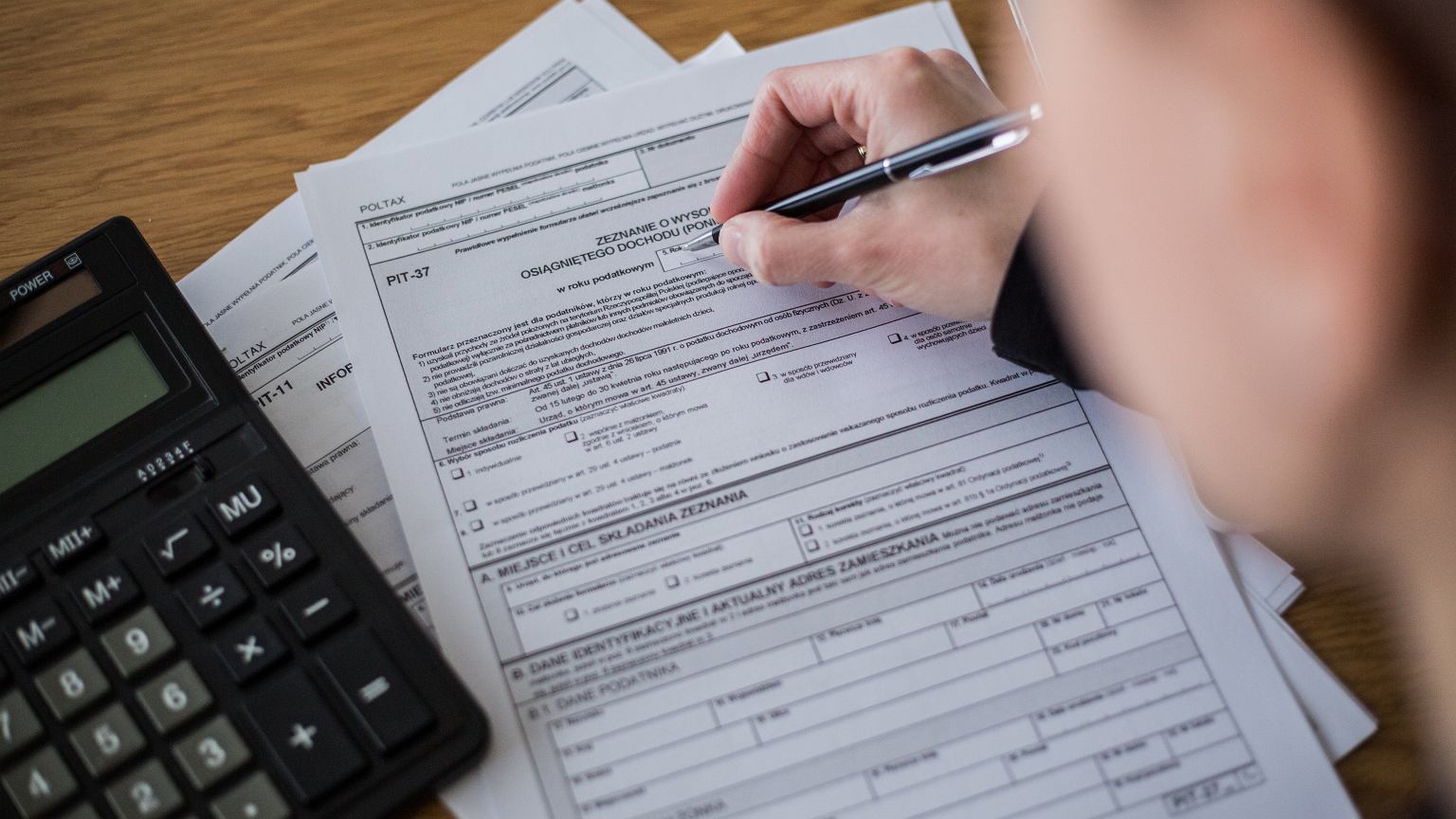

Opieka naprzemienna jest coraz bardziej popularna w Polsce. I choć nawet już sądy dostosowały swoje orzecznictwo podatkowe do tego modelu rodziny, fiskus był nieugięty: ulga nie przysługuje. W tym roku jednak to się zmieniło. - To kształtuje nową, korzystną linię interpretacyjną dla osób w ten sposób wychowujących dzieci i może im przysporzyć solidny zastrzyk gotówki - mówi analityk podatkowy.

Z pytaniem w sprawie rozliczenia PIT-a na ulgowych zasadach za ubiegły rok, a także korektę poprzednich zeznań podatkowych trzy lata wstecz, zwrócił się do Krajowej Administracji Skarbowej ojciec dziewięciolatka.

Mężczyzna jest nauczycielem, pracuje w szkole. Z matką syna rozstał się, gdy chłopiec miał sześć lat. Porozumieli się co do opieki naprzemiennej, czy w terminologii prawnej: pieczy współdzielonej. Porozumienie zakłada, że chłopiec spędza z tatą trzy dni w tygodniu oraz każdą niedzielę. Mimo, iż z reguły piecza współdzielona znosi obowiązek alimentacyjny stron (choć oczywiście wszystko zależy od sytuacji materialnej obojga rodziców, bo czasem różnice w dochodach potrafią być potężne, a także podział w wydatkach na dziecko), mężczyzna przekazuje byłej partnerce miesięcznie kwotę 300 zł. Jak deklarował w piśmie do dyrektora Krajowej Informacji Skarbowej (KIS to jednostka Krajowej Administracji Skarbowej - red.), synowi kupuje ubrania, przybory szkolne, płaci za zajęcia dodatkowe, prywatne wizyty lekarskie, a także spędza z nim ferie oraz większą część wakacji, jako że jest nauczycielem i ma długi urlop. Świadczenie 800+ pobiera matka dziecka.