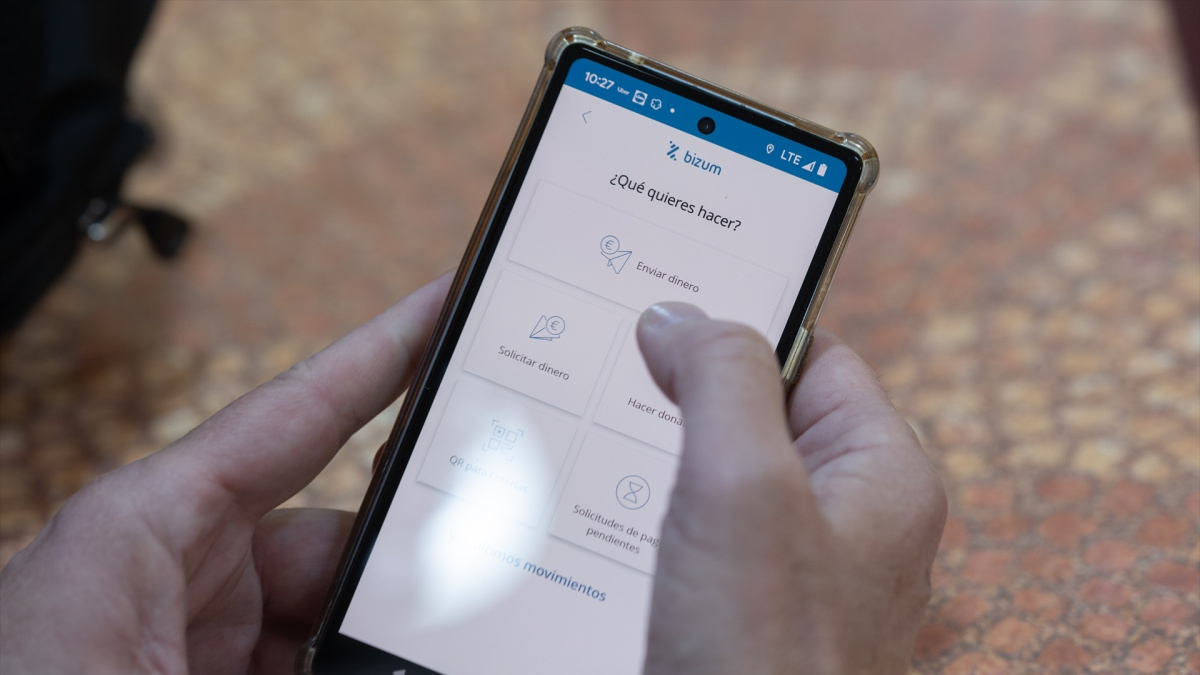

“El gesto para el usuario va a ser prácticamente idéntico: acercamos el móvil al datáfono, se activa la biometría o el reconocimiento facial, y listo”. Así resume el experto financiero Tomás Golding lo que cambiará con la llegada de Bizum Pay a las tiendas físicas. El sistema que treinta millones de españoles usan para intercambios rápidos de pequeñas cantidades de dinero entra ahora en el terreno del comercio presencial, que hasta hoy estaba dominado por dos colosos como Visa y Mastercard.El pasado 18 de mayo se creó un hype descomunal entre la población, pero la aplicación de Bizum Pay no llega a las tiendas de aplicaciones hasta este 1 de junio, y su implantación en los comercios será progresiva a lo largo de 2026. Golding, responsable de Banca y Mercado de Capitales de VASS, conoce por dentro la infraestructura que hay detrás del nuevo método de pago. Repasamos con él qué es Bizum Pay, qué cambia para el ciudadano de a pie y resolvemos las dudas más habituales.Antes de entrar en materia, ¿qué es Bizum exactamente?Bizum es un sistema español de pagos por internet que funciona a través del móvil. Todos lo conocemos porque permite mandarle el dinero íntegro a un amigo después de una cena. Funciona vinculando el número de teléfono a la cuenta bancaria, de modo que el dinero pasa de una cuenta a otra en una fracción de segundo, sin necesidad de un IBAN ni de una tarjeta. Esa es la diferencia principal.Y aquí hay un tema que mucha gente no conoce, porque es algo más técnico. Bizum no es una empresa privada al uso: es propiedad de la banca española. La sociedad que la gestiona está vinculada a 27 entidades bancarias que actúan como accionistas, y se apoya técnicamente en lo que llamamos las infraestructuras nacionales del mercado, que son tres: Redsys, Cecabank e Iberpay, que es la que provee las transferencias instantáneas. Para hacernos una idea de las dimensiones, ahora mismo Bizum tiene unos treinta millones de usuarios.Ya se puede pagar en la compra física con Bizum Pay.Getty Images¿Treinta millones?Treinta millones de usuarios. Si la población en España es de unos cincuenta millones, hablamos de bastante más de la mitad. En volumen son 1.200 millones de operaciones al año, unos tres millones de transacciones al día. Es importante tenerlo presente para entender de qué hablamos.¿Y todo esto mejora en algo el sistema de pagos que ya tenemos con el móvil?El gesto para el usuario va a ser prácticamente idéntico al de ahora. Acercamos el móvil al datáfono, se activa un proceso de biometría, o si es un iPhone se activa el reconocimiento facial, y si eso falla, salta el pin del dispositivo. Lo que cambia es lo que sucede por debajo, que es una tecnología completamente distinta.Entiendo.Cuando pagamos con Apple Pay o Google Pay, la operación viaja por lo que llamamos las redes, que son las grandes propietarias de las marcas de tarjetas: Visa y Mastercard. Esa información pertenece a la tarjeta, viaja de un punto a otro y permite procesar la transacción en fracciones de segundo. Con Bizum Pay la experiencia será similar, pero por debajo no se usan los raíles de Visa o Mastercard. El esquema es el de transferencias instantáneas de cuenta a cuenta. Ese es el corazón del movimiento.Bizum mueve el dinero de cuenta a cuenta sin pasar por los raíles de Visa o MastercardTomás Goldingresponsable de Banca y Mercado de Capitales de VASS¿Y qué se busca con ese cambio?Que la banca española, e incluso pensándolo a escala europea, arañe un poco de ese terreno que tienen los dos gigantes globales. Y todo se hace bajo el esquema de Bizum.Una de las grandes dudas es la privacidad. ¿Va a quedar expuesto mi número de teléfono al pagar en una tienda?Hay total tranquilidad. Hay que decírselo a quien lea esto: en el pago presencial no se expone ningún dato, ni hace falta que en un comercio te pidan el número de teléfono, porque el comerciante donde pagas no va a verlo. La autorización se queda dentro del dispositivo móvil, con biometría. En la compra online, donde Bizum ya está implementado, sí se seguirá introduciendo el número, como hasta ahora, pero los comercios no van a tener acceso a esos datos para lanzarte campañas publicitarias ni molestarte. Esa es la idea.En el pago presencial no se expone ningún dato, ni hace falta que en un comercio te pidan el número de teléfonoTomás GoldingResponsable de Banca y Mercado de Capitales de VASS¿Cree que los comercios de España estarán preparados desde el primer día?Es una muy buena pregunta, y la respuesta es no. Va a ser una adopción progresiva. No es que desde el primer día vayas a pagar con Bizum Pay en el Lidl o el Mercadona de turno. El plan de adopción prevé que eso suceda a lo largo de todo 2026. Veremos algunos establecimientos afiliados, y esa afiliación dependerá mucho de lo que ofrezcan los bancos, porque la relación entre el comercio y la entidad sigue siendo la misma: será el banco el que tenga que ofrecer al comercio la alternativa para aceptar este tipo de pago.¿Podrán los bancos ofrecer el servicio sin cobrar comisión a los comerciantes?Lo que estamos viendo es que probablemente exista una comisión, pero hay que mirar el total de la transacción. Cuando se paga con tarjeta, aunque suceda en fracciones de segundo, las marcas de tarjetas se llevan una comisión, la infraestructura bancaria se lleva otra y el banco se lleva otra. Con Bizum probablemente sea menor, porque nos ahorramos pasar por esas grandes redes de tarjetas que cobran su comisión.¿Y a nivel de seguridad? ¿Será igual, menos o más seguro?Es una pregunta bastante pertinente. El miedo que existe es que sea más complicado recuperar el dinero si el cliente se echa para atrás o si sucede algún evento no deseado en el momento del pago. La respuesta tiene dos capas. La primera es la seguridad técnica, totalmente respaldada por la banca española. Bizum cumple con la autenticación reforzada que exige la normativa europea de pagos, la actual PSD2, y ya se está pensando en reforzarla hacia una PSD3. Como es una transferencia de cuenta a cuenta, los datos no viajan en la operación, viajan de manera minimizada, lo que reduce el riesgo de clonación. Cuando se paga con tarjeta, uno de los principales riesgos es precisamente la clonación; por eso se emite un token. En una operación de cuenta a cuenta, ese riesgo desaparece. Hasta ahí, Bizum es igual o más seguro.El 32% de las transacciones que se hacen en España siguen siendo en efectivoTomás GoldingResponsable de Banca y Mercado de Capitales de VASS¿Y la segunda capa?El miedo de quien lea esto, si somos honestos, puede estar en la inmediatez del sistema. Cuando es un pago en un comercio formal, la devolución se gestiona desde el datáfono, como con la tarjeta, pero no existirá el clásico chargeback de Visa o Mastercard, ese procedimiento por el cual el banco del cliente puede revertir un cargo mediante una disputa. Eso no va a suceder, y es un asunto que las asociaciones de consumidores siguen teniendo abierto.O sea, que el principal riesgo no va a estar en la protección tecnológica.Los expertos en ciberseguridad insisten en que el principal reto no está en la tecnología, sino en el factor humano: el phishing, las pantallas falsas, los timos que ahora, con la inteligencia artificial, se han vuelto bastante más sofisticados. Como siempre, prima el sentido común y mantener el móvil bien protegido, porque al final es el dispositivo que habilita el pago.Una duda concreta. Últimamente se ven datáfonos portátiles que cualquiera puede comprar, como el SumUp, ese cuadradito con el que te cobran hasta un refresco en plena calle. ¿Eso también se podrá hacer con Bizum Pay?Seguramente sí, porque depende mucho de los dispositivos, que son prácticamente móviles con tecnologías conectadas a las pasarelas bancarias. Lo que permiten es aceptar una serie de medios de pago. Recordemos que Bizum Pay no será más que un nuevo medio de pago adicional, así que con las adaptaciones tecnológicas correspondientes esos dispositivos también podrán acceder a él.¿Tendrán que cambiar el datáfono los comercios?Probablemente haya que hacer alguna actualización, yo diría que mínima, en el propio canal del datáfono. Lo único es que el comercio tendrá que activarlo, y ahí el usuario elegirá si paga con Bizum Pay o no. Hay un matiz importante: Bizum Pay no es solo activar ese mecanismo, es activar una especie de cartera digital. Si se detecta que ese comercio no está adaptado todavía, la propia cartera te reconduce al canal de tu tarjeta o a lo que tengas añadido. No será restrictivo, limitado solo a la transferencia: será inteligente y te llevará a pagar con el medio que proceda.Tomás Golding, experto financiero.VASSEntre usted y yo. ¿No es esta activación de Bizum Pay para toda España una medida más de control fiscal del Gobierno, que a través de los bancos podrá ver cada una de nuestras transacciones?A ver, ya sabe que el afán del Estado central es recaudador. Sin ánimo de entrar en un debate demasiado polémico, lógicamente todo lo que sea una transacción regulada, al introducir un mecanismo de pago adicional, da trazabilidad y visibilidad a todos los niveles, tanto a Hacienda como a los organismos de control de las finanzas, personales y empresariales. Está claro que es un mecanismo más para regularizar la actividad de los pagos, físicos y online. Lo que no cambia, de momento, es lo que ya existe: hay directivas y normativas que indican que a partir de cierto importe los Bizum deben declararse, así que toda actividad comercial que se canalice por este medio tendrá que quedar demostrada y trazada por Hacienda.¿Podría ser este el primer paso hacia lo que conoceremos como el euro digital?El euro digital tiene una dimensión bastante mayor. Bizum Pay es simplemente un mecanismo de pago alternativo adicional. El euro digital afecta a la capacidad de control de la política monetaria del país: centralizar la emisión de la unidad monetaria con un euro digital es, en cierto modo, hacerle la guerra al control del efectivo. Y ahí entramos en un debate importante, porque conviene no perder de vista un dato interesante: el 32% de las transacciones que se hacen en España siguen siendo en efectivo. Hablo de número de transacciones, no de volumen. La intención del euro digital es ofrecer una alternativa y seguir reduciendo el uso del efectivo, que tiene un coste asociado: la logística de los billetes, la impresión, el almacenamiento y los riesgos de falsificación.Lee tambiénPor último, ¿qué le diría al consumidor sobre Bizum Pay?Como soy un fanático de la innovación, celebro todo lo que ayude a acabar con un oligopolio global como el de las marcas de tarjetas, así que invito a los usuarios a probar Bizum Pay. El gran reto es que la experiencia de pagar con tarjeta sigue siendo casi imbatible, así que la clave estará en que los bancos se pongan de acuerdo para incentivar su uso, tanto en el comercio como en el usuario final, con cashback y programas de incentivos. No viene a sustituir nada, pero animo al usuario final a utilizarlo, simplemente por sumar otra opción de pago a la vida diaria.Periodista y creador de contenidos tecnológicos en YouTube. Graduado en Traducción e Interpretación (UB) y vicepresidente de Ràdio Associació de Catalunya.

Bizum Pay ya está aquí: ¿ya podemos usarlo en todas partes? Todas las respuestas sobre el nuevo método de pago móvil que todos usaremos

Durante 2026, las tiendas, comercios y otros establecimientos se irán adaptando a la nueva modalidad

1,892 words~9 min read