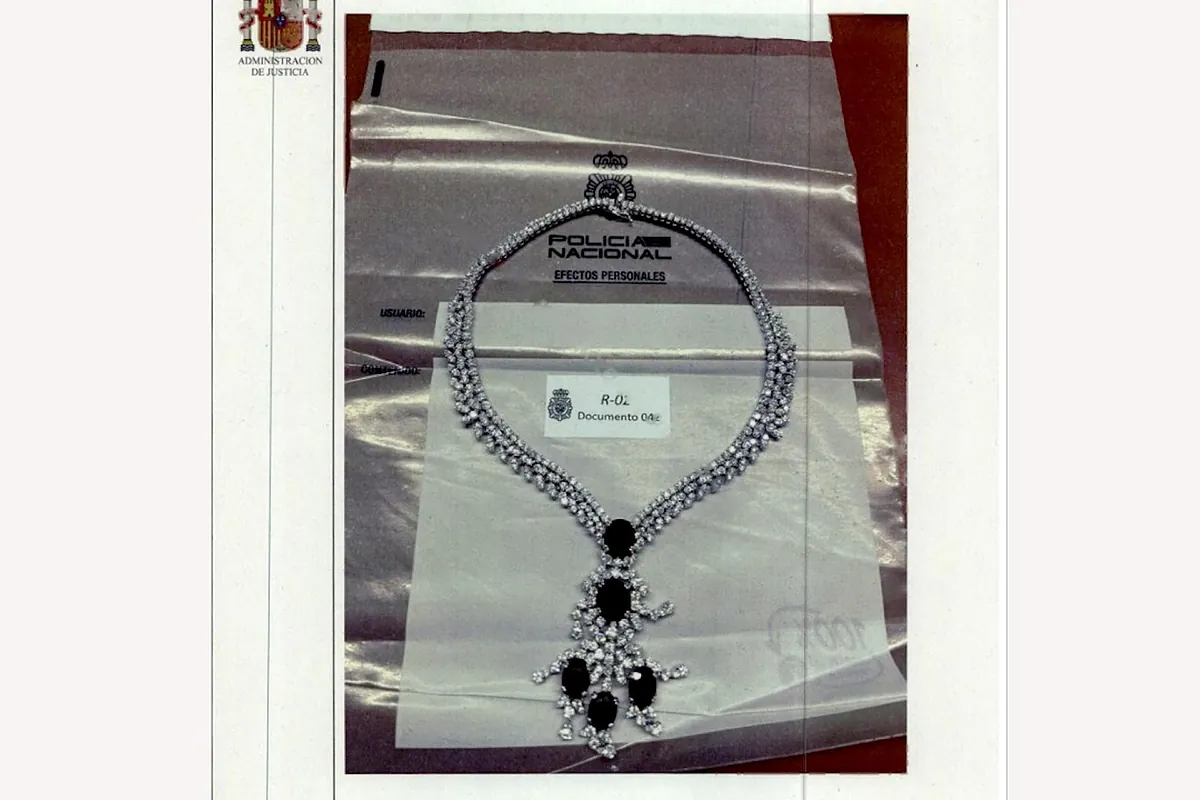

El descubrimiento de piezas de valor en una caja fuerte del expresidente abre el debate sobre la tributaci�n de estos bienes, las diferencias auton�micas en el Impuesto sobre el Patrimonio y las consecuencias de no poder justificar su procedencia.El reciente hallazgo de un lote de joyas en una caja fuerte ubicada en la oficina del expresidente del Gobierno, Jos� Luis Rodr�guez Zapatero, ha trasladado el foco de la atenci�n p�blica hacia el complejo marco tributario que regula la tenencia de bienes de gran valor en Espa�a. M�s all� de las circunstancias del descubrimiento, el caso ilustra un escenario habitual en el �mbito del derecho fiscal: �c�mo deben tributar estos objetos y a qu� riesgos se enfrenta su propietario si no puede acreditar su origen?Para esclarecer estas cuestiones, Esa� Alarc�n, socio de la firma Gibernau y especialista en derecho tributario, detalla las obligaciones y contingencias fiscales asociadas a la posesi�n de este tipo de activos de alto valor.Patrimonio: las joyas no son ajuar dom�sticoEl primer aspecto es la calificaci�n de estos bienes a efectos del Impuesto sobre el Patrimonio (IP). A diferencia de otros enseres comunes del hogar, las joyas de gran valor no pueden ampararse bajo la exenci�n del "ajuar dom�stico". Por tanto, deben integrarse obligatoriamente en la base imponible de este tributo.A partir de ah�, la factura fiscal del propietario depender� de su lugar de residencia y del volumen total de su patrimonio. En el caso de que el titular resida en la Comunidad de Madrid, el experto se�ala tres escenarios posibles:Patrimonio inferior a 2 millones de euros: el contribuyente goza de una bonificaci�n del 100%, por lo que no est� obligado a pagar el impuesto ni a presentar la declaraci�n del IP.Patrimonio entre 2 y 4 millones de euros: existe la obligaci�n formal de presentar la declaraci�n del impuesto, aunque, debido a la bonificaci�n auton�mica, no se genera una cuota a ingresar.Patrimonio superior a 4 millones de euros: en este tramo, el contribuyente queda sujeto al Impuesto Temporal de Solidaridad de las Grandes Fortunas. Alarc�n explica que, en este supuesto, la normativa estatal neutraliza la bonificaci�n de la Comunidad de Madrid para garantizar la recaudaci�n, lo que obliga al titular al pago efectivo del tributo.El riesgo de la ganancia no justificada y el delito fiscalEl escenario se complica sustancialmente si el propietario no es capaz de acreditar documentalmente el origen de las joyas ante una eventual inspecci�n de la Agencia Estatal de Administraci�n Tributaria (AEAT).La falta de acreditaci�n faculta a Hacienda para imputar una "ganancia patrimonial no justificada" en el IRPF del contribuyente. Esta regularizaci�n se realiza al tipo marginal del impuesto, que se sit�a en el entorno del 46%.Las consecuencias pueden superar el �mbito administrativo. "Si la cuota tributaria resultante de esa ganancia no declarada supera los 120.000 euros, el caso podr�a ser calificado como un delito contra la Hacienda P�blica", se�ala Alarc�n. En funci�n de la gravedad y de los importes, las penas asociadas a este tipo de conductas pueden acarrear sanciones de prisi�n.El esfuerzo probatorio: �c�mo demostrar la procedencia?La legislaci�n fiscal espa�ola traslada la carga de la prueba al contribuyente en estos casos. Para evitar la imputaci�n de una ganancia injustificada, el titular debe demostrar la v�a por la que adquiri� los bienes. Alarc�n apunta que las v�as ordinarias de justificaci�n son:Herencia o donaci�n: mediante la correspondiente declaraci�n en el caudal relicto o el documento p�blico de donaci�n y el pago del Impuesto sobre Sucesiones y Donaciones (ISD).Compraventa: a trav�s de la factura o contrato de adquisici�n correspondiente.En ausencia de estos documentos directos, existe la posibilidad de demostrar que los bienes han estado en posesi�n del titular durante un periodo superior al de la prescripci�n fiscal (cuatro a�os con car�cter general, o entre cinco y diez a�os en el caso de delitos fiscales ordinarios o agravados).Para ello, Alarc�n indica que se suele recurrir a pruebas de indicios. Entre ellas, destaca la inclusi�n de las piezas en las declaraciones del Impuesto sobre el Patrimonio de ejercicios anteriores, la existencia de p�lizas de seguro espec�ficas contratadas hace a�os o, de manera m�s excepcional, la pertenencia a determinados colectivos culturales o religiosos donde la entrega de este tipo de obsequios en celebraciones familiares sea una pr�ctica habitual demostrable.La resoluci�n de estos expedientes suele requerir un riguroso esfuerzo probatorio por parte de la defensa del contribuyente para evitar que un hallazgo de esta naturaleza derive en severas sanciones econ�micas o penales.

Las joyas de Zapatero ante Hacienda: �c�mo se justifica el contenido de una caja fuerte?

El reciente hallazgo de un lote de joyas en una caja fuerte ubicada en la oficina del expresidente del Gobierno, Jos� Luis Rodr�guez Zapatero, ha trasladado el foco de la...

732 words~3 min read