Dalla No Tax Area ai redditi già tassati alla fonte, ecco i casi di esonero. Ma con spese sanitarie, mutui o bonus può convenire inviarlo

Segui Il Giornale su Google Discover

Scegli Il Giornale come fonte preferita

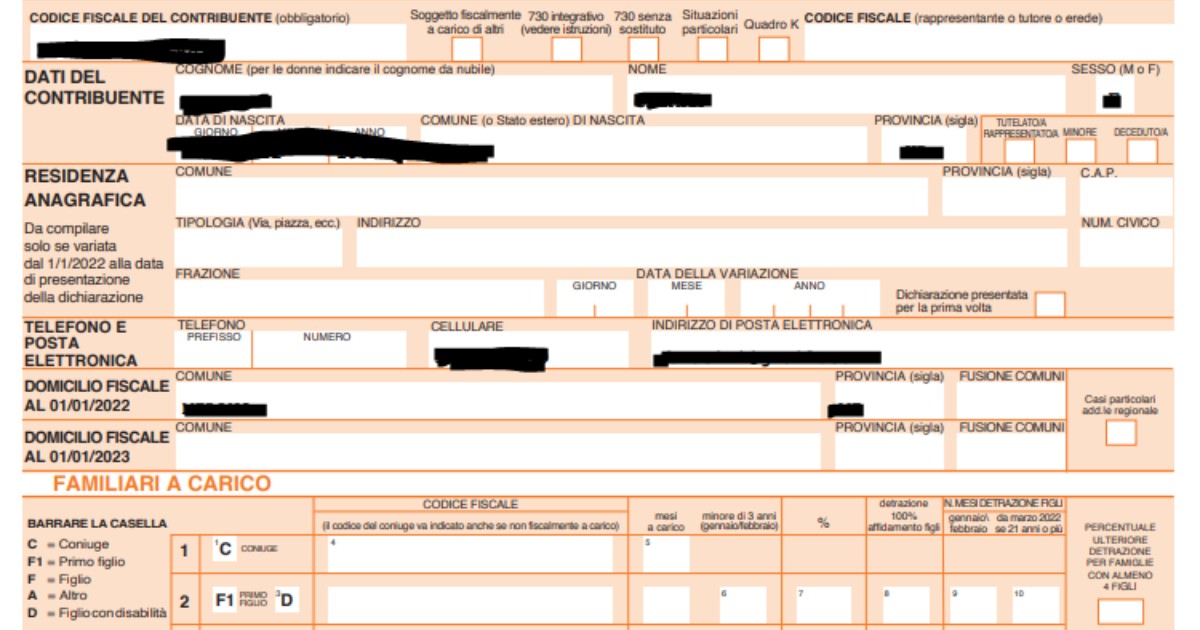

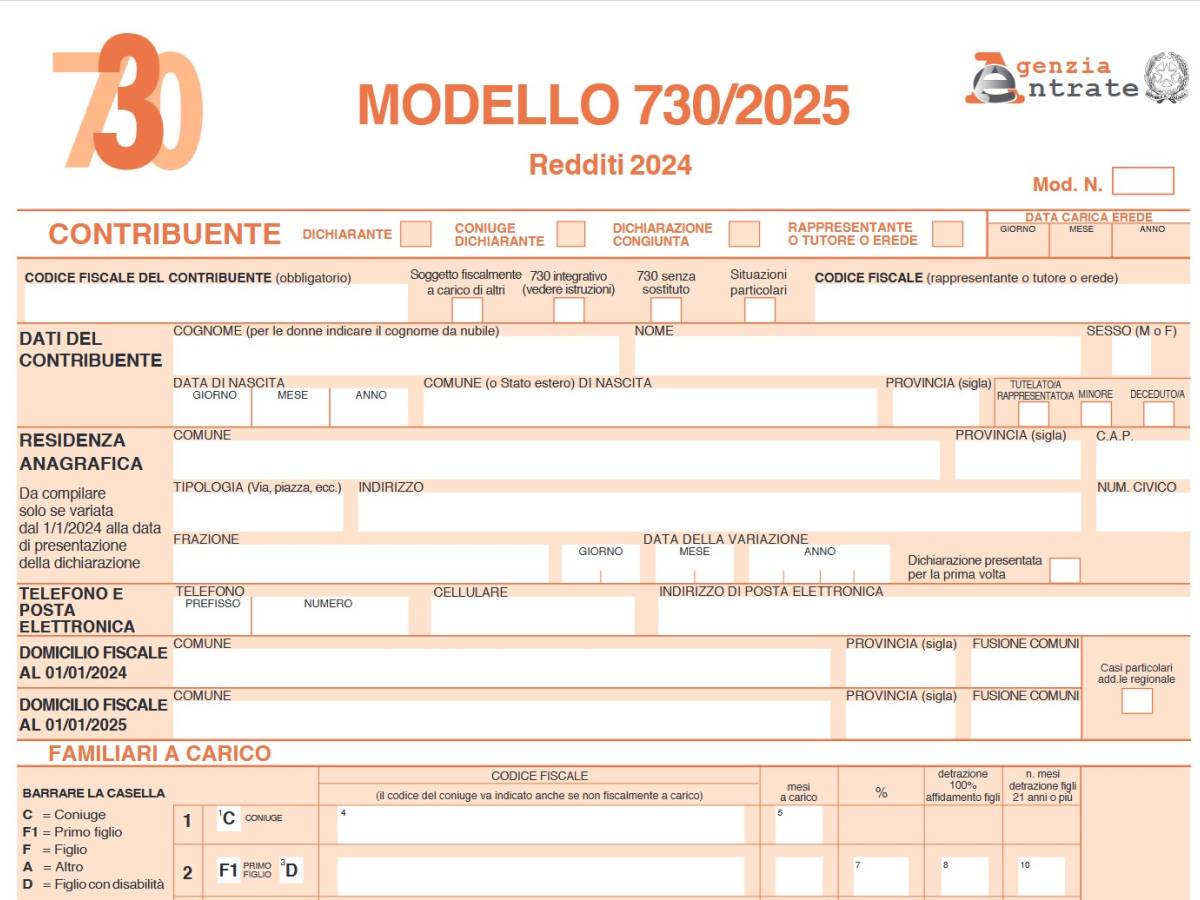

Pur essendo l’invio della dichiarazione dei redditi un appuntamento annuale per milioni di italiani, l’obbligatorietà della presentazione del Modello 730 decade in determinate circostanze previste dalle vigenti normative tributarie: in questi casi, avere contezza della propria posizione nei confronti del Fisco, senza incorrere ovviamente nel rischio di finire sotto la lente d’ingrandimento dell’Agenzia delle Entrate, può permettere al contribuente di risparmiare tempo e denaro.Il dovere di presentare la dichiarazione sorge per comunicare all’Erario i redditi percepiti dal contribuente nell’anno solare precedente l’invio, sui quali viene calcolata l’Irpef dovuta. Sono contemplate tuttavia circostanze nelle quali il prelievo alla fonte già eseguito dal sostituto d'imposta estingue l'obbligazione tributaria, oppure altre in cui il reddito complessivo è così basso da azzerare l'imposta netta tramite le detrazioni spettanti.In tali scenari le norme vigenti prevedono la facoltà di non presentare il modello 730, tenendo tuttavia presente un dettaglio non certo trascurabile: a volte esercitare il diritto di esenzione all’invio non si rivela la scelta più conveniente. In presenza di oneri deducibili o detraibili, come ad esempio spese sanitarie, interventi edilizi o interessi sul mutuo, l'invio della dichiarazione resta l'unico canale a disposizione del cittadino per recuperare i relativi rimborsi fiscali.La possibilità di non inviare la dichiarazione riguarda coloro i quali possiedono unicamente le seguenti tipologie di reddito, sempre che non si tratti di soggetti che risultano per legge tenuti a redigere scritture contabili (requisito che esclude, ad esempio, i titolari di partita IVA):abitazione principale e relative pertinenze (box, cantina), purché non locata e non rientrante nelle categorie di lusso A/1, A/8 o A/9;fabbricati non locati situati in un comune diverso da quello dell'abitazione principale (esenti IMU);unico reddito da lavoro dipendente o pensione erogato da un solo sostituto d'imposta che ha già effettuato le ritenute e il conguaglio (certificato da una sola Certificazione Unica);redditi esenti (ad esempio rendite INAIL per invalidità, pensioni di guerra, assegni sociali, alcune borse di studio);redditi soggetti a ritenuta alla fonte a titolo d'imposta (ad esempio interessi sui conti correnti bancari o postali);redditi soggetti a imposta sostitutiva (ad esempio interessi sui BOT o altri titoli di Stato).C’è poi da valutare anche il reddito complessivo annuo per comprendere se si ha o meno il diritto di esenzione. Qualora si rientri nella No Tax Area, ovvero se la somma tra questi redditi non supera una specifica soglia, il contribuente può non presentare la dichiarazione, ovvero nei seguenti casi: