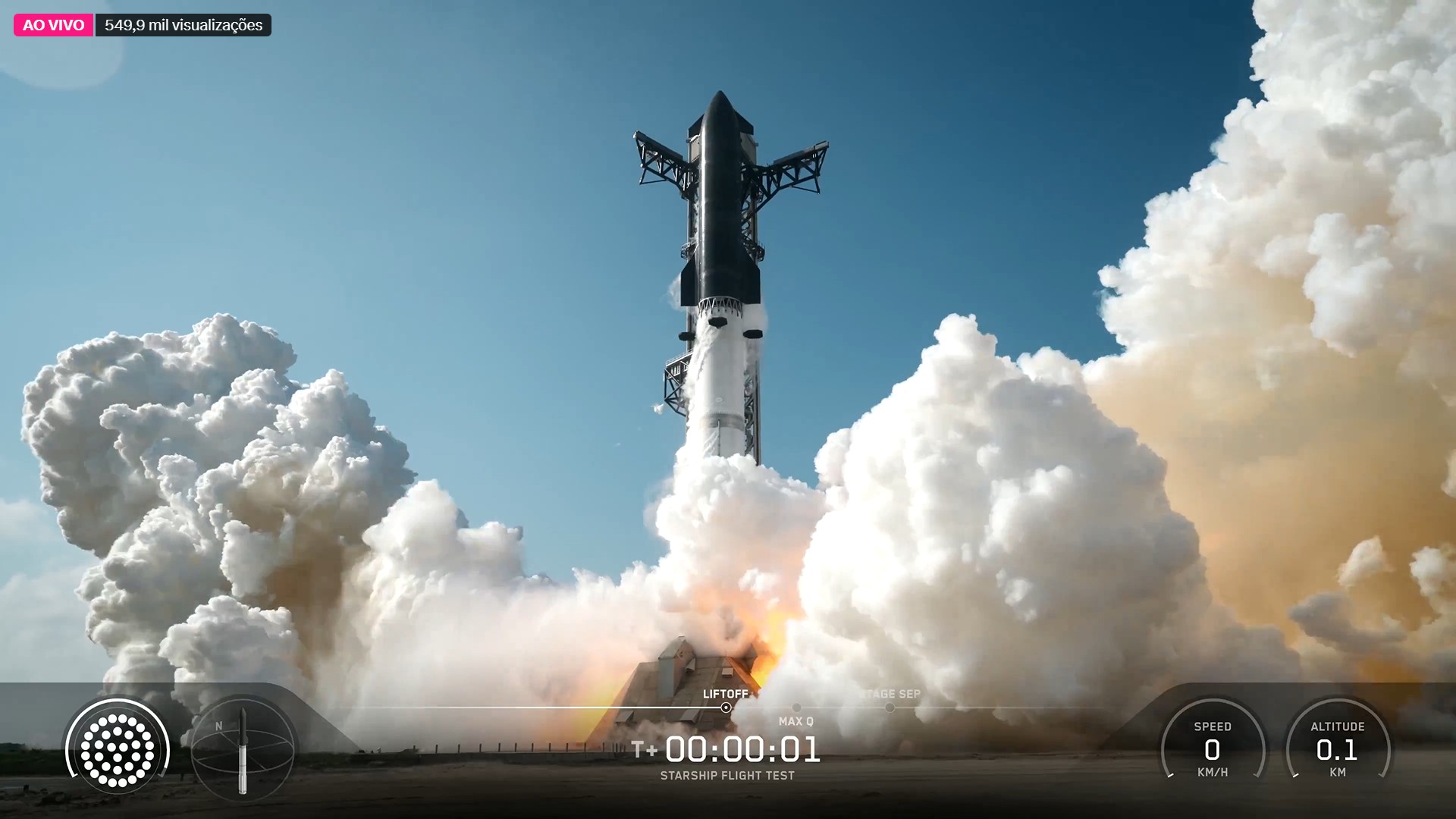

Investidores que participam da oferta pública inicial de ações (IPO, na sigla em inglês) de quase US$ 2 trilhões da SpaceX estão fazendo uma aposta arriscada de que o CEO Elon Musk pode transformar um negócio de satélites em rápido crescimento em algo muito maior, usando um foguete ainda não testado para impulsionar uma ambiciosa expansão na área de inteligência artificial (IA). Musk transformou a SpaceX na maior empresa de foguetes do mundo, lançando milhares de satélites de internet Starlink e sendo pioneiro em foguetes reutilizáveis que transformaram a economia do espaço. Mas a empresa busca ser avaliada não apenas por essas conquistas, mas pelo gigante que poderá se tornar se as ambiciosas apostas de Musk para colonizar Marte, instalar data centers no espaço e se tornar uma empresa líder em IA derem certo. No cerne dessas apostas está a premissa de que uma série de eventos se desenrolará na ordem correta, com cada etapa desbloqueando o próximo nível de financiamento e expansão: a Starlink gerará o caixa para financiar o foguete Starship de próxima geração, a Starship reduzirá os custos de lançamento para expandir o mercado e esse mercado expandido, por fim, sustentará o novo negócio de IA, atualmente um grande consumidor de recursos. "O risco não é se a SpaceX é um negócio real; claramente é", disse Josh Gilbert, analista da eToro, uma plataforma de negociação onde as ações estarão disponíveis no dia da estreia. "O risco é se uma avaliação de US$ 1,75 trilhão precifica adequadamente os desafios de execução que acompanham a situação de ser parte empresa de foguetes, parte provedora de internet, parte empreendimento de IA e, em grande parte, impulsionada pela visão de um único indivíduo." A SpaceX está testando a paciência dos investidores com os enormes prejuízos divulgados em seu pedido inicial de IPO (formulário S-1) na quarta-feira (20): US$ 4,28 bilhões nos três meses encerrados em 31 de março, um aumento de oito vezes em relação ao ano anterior. Esses prejuízos, por si só, forçarão os investidores a se basearem menos em métricas tradicionais para avaliar a SpaceX e mais na crença de que Musk cumprirá o que prometeu. Desde a construção de uma empresa de veículos elétricos avaliada em trilhões de dólares, que ajudou a impulsionar uma mudança global para carros limpos, até liderar a SpaceX como a primeira empresa privada a transportar astronautas da Nasa, Musk transformou repetidamente apostas de engenharia de alto risco em negócios dominantes, alimentando a crença dos investidores de que até mesmo suas projeções mais ambiciosas para a SpaceX podem se provar alcançáveis. "Você não vai justificar uma avaliação de US$ 1,75 trilhão ou US$ 2 trilhões para a SpaceX usando apenas métricas fundamentais tradicionais", disse Greg Martin, cofundador da Rainmaker Securities, em uma videoconferência. "Muitos investidores... acreditam que a SpaceX pode se tornar uma empresa de US$ 5 trilhões a US$ 10 trilhões ao longo do tempo." Os empreendimentos de Musk frequentemente chegam com atraso: a Cybertruck da Tesla, apresentada em 2019, só começou a ser entregue em 2023; o Roadster 2, revelado em 2017, ainda não foi lançado, e uma plataforma de veículos elétricos mais acessível, assim como os robôs Optimus, permanecem em desenvolvimento. O lançamento do Robotaxi, que sustenta o crescimento a curto prazo, tem sido lento após promessas ambiciosas. Ainda assim, investidores, analistas e gestores de fundos — a Reuters conversou com 18 deles — estão amplamente otimistas, com muitos afirmando que os negócios de satélites e espaço, por si só, justificam uma avaliação de quase US$ 2 trilhões. A SpaceX se juntaria a um pequeno grupo de empresas avaliadas em US$ 2 trilhões, a maioria das quais com receita estável e lucros expressivos. Em contraste, a SpaceX tinha um déficit acumulado de US$ 41,31 bilhões em 31 de março, mostrando que a empresa gastou muito mais dinheiro em seus mais de 20 anos de existência do que ganhou, refletindo os custos de construção de foguetes reutilizáveis, a enorme rede Starlink e data centers de IA em escala de gigawatts. A Starlink continua sendo crucial. Ela gerou US$ 3,26 bilhões em receitas no trimestre de março, um aumento de quase um terço em relação ao ano anterior, embora as margens tenham sido pressionadas pela expansão internacional e outras despesas. A SpaceX apresentou a Starship como mais do que apenas um foguete, afirmando na seção de fatores de risco do documento: "A capacidade de executar nossa estratégia de crescimento depende muito da Starship", alertando que atrasos no desenvolvimento ou nas metas de custo poderiam prejudicar a implantação de satélites de próxima geração e infraestrutura de IA, aumentando os custos e comprometendo o crescimento e a retenção de clientes. A empresa observou que os foguetes operacionais Falcon 9 e Falcon Heavy não eram capazes de lançar seus novos satélites. A receita da divisão espacial caiu 28,4% no trimestre encerrado em março, e os prejuízos aumentaram para US$ 662 milhões, ante US$ 70 milhões no ano anterior, devido aos grandes investimentos da SpaceX no desenvolvimento da Starship. Os prejuízos da divisão de inteligência artificial dispararam para US$ 2,47 bilhões, e os investimentos triplicaram, chegando a US$ 7,72 bilhões, superando o investimento combinado das outras duas divisões. A própria SpaceX resumiu a situação da melhor forma: "A complexidade e a interdependência de nossos sistemas de engenharia, fabricação, montagem, transporte terrestre e espacial, e infraestrutura significam que uma interrupção em um componente pode ter efeitos em cascata em todas as nossas operações." O bilionário Elon Musk, dono da SpaceX e da Tesla — Foto: Jamie Kelter Davis/Bloomberg

Análise: Mega IPO da SpaceX testa confiança dos investidores nas promessas ambiciosas de Musk

No cerne dessas apostas está a premissa de que uma série de eventos se desenrolará na ordem correta, com cada etapa desbloqueando o próximo nível de financiamento e expansão

920 words~4 min read