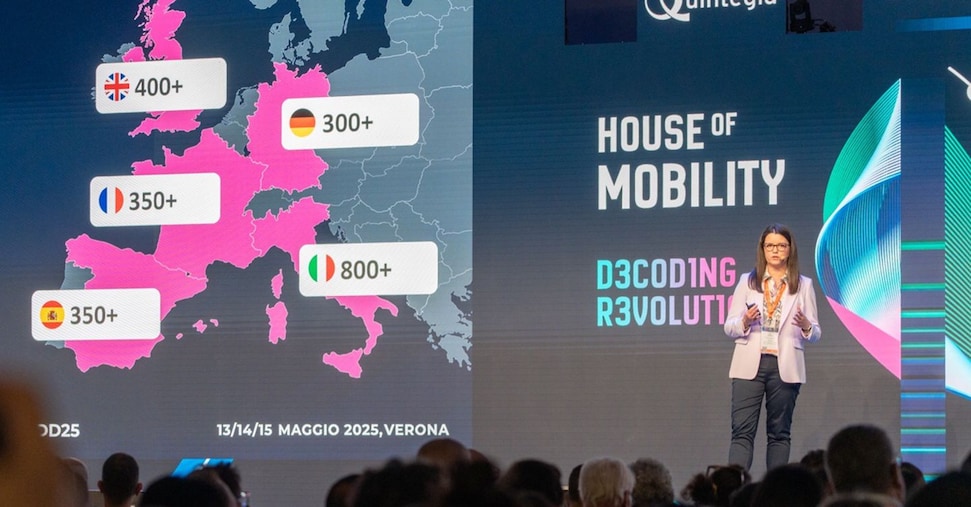

L’Italia si conferma laboratorio europeo per l’ingresso dei nuovi costruttori automobilistici. Secondo il New Brand Observatory 2026 di Quintegia, presentato oggi all’Automotive Dealer Day, nel nostro Paese sono già attivi 22 marchi emergenti (erano 18 nel 2025) e altri 11 sono pronti a sbarcare già nei prossimi mesi. Entro il 2030 il totale salirà ad almeno 33 brand, contro i 48 previsti a livello continentale. La spinta dei nuovi marchi A trainare la corsa sono soprattutto i costruttori asiatici. Tra i marchi che si preparano al debutto commerciale ci sono Changan, Chery, Denza, Genesis, Hongqi, Lepas e Zeekr. Nel panorama attuale figurano già MG (SAIC Motor), BYD, Omoda+Jaecoo (Gruppo Chery), Leapmotor (Stellantis), EVO, Sportequipe, Tiger, ICH-X (DR Automobiles Group), Lynk&Co, Polestar, Geely, EMC, DFSK, SWM, KGM, Xpeng, Ineos, Dongfeng, Voyah, Forthing e Cirelli. L’espansione avviene in un mercato già molto frammentato: nel 2025 ben 30 marchi storici detenevano almeno lo 0,5% di quota. I nuovi player si concentrano soprattutto sui segmenti C-SUV e D-SUV, dove in Italia sono disponibili circa 20 modelli termici e 15 NEV (New Energy Vehicle) per ciascun segmento. A livello europeo l’offerta elettrificata sale invece a 20-25 modelli. La forbice di prezzo è ampia: i NEV partono da circa 25.000 euro per un C-SUV e 28.000 euro per un D-SUV, fino a toccare rispettivamente 56.000 e 70.000 euro nelle versioni top di gamma. La rete distributiva italiana vola La crescita dei nuovi brand è accompagnata da un’espansione record della rete di vendita. Nel 2026 le concessionarie che commercializzano marchi emergenti sono 580, per un totale di circa 1.500 punti vendita: un balzo di oltre il 60% rispetto all’anno precedente. Oltre 900 imprenditori concessionari operano oggi sul mercato italiano: il 58% (era il 46% nel 2025) rappresenta almeno un nuovo marchio. Sale al 40% la quota di dealer che gestiscono contemporaneamente marchi legacy e new brand, mentre quelli focalizzati solo sui marchi storici scendono dal 54% al 42%. Italia leader in Europa per punti vendita Secondo i dati di Automotive EYES, l’Italia è oggi il mercato europeo con il maggior numero di punti vendita dedicati ai nuovi marchi: circa 1.500 su un totale di oltre 4.200 nei cinque principali Paesi del continente. Seguono Regno Unito e Spagna (oltre 800 ciascuno), Germania (600) e Francia (500). Tuttavia, sul fronte delle vendite la situazione è diversa. Nel 2025 la quota di mercato dei new brand è cresciuta a velocità doppia in tutta Europa. UK e Spagna superano già il 10% (10,8% e 10,5%), l’Italia è al 7,6%, mentre Francia (3,7%) e Germania (2,5%) restano ancora indietro. Spagna e Regno Unito, in particolare, riescono a generare vendite medie per nuovo brand rispettivamente doppie e triple rispetto all’Italia: un segnale che il potenziale italiano può ancora crescere, ma anche un invito a rifocalizzare i portafogli di marchi dei concessionari. I clienti sono pronti Anche la domanda mostra segnali di apertura. Secondo l’Automotive Customer Study 2026 di Quintegia, il 47% degli acquirenti italiani di auto nuove dichiara interesse verso i nuovi marchi emergenti (era il 44% nel 2025 e il 41% nel 2024). Tra i clienti di auto elettriche BEV la quota schizza al 73%. Gli automobilisti italiani si sentono però più “clienti della concessionaria” che del costruttore (83% contro il 74% del dato complessivo) e per l’82% di loro la credibilità di un nuovo marchio passa necessariamente da dealer solidi e riconosciuti.

Nuovi marchi auto, l’Italia accelera: in arrivo 11 brand emergenti entro il 2030

Il quadro tracciato da Quintegia conferma un trend irreversibile: l’Italia non è solo uno dei mercati più aperti ai nuovi player, ma anche quello con la rete d…

561 words~3 min read