Anche per il 2026 è riconosciuto il cosiddetto bonus Giorgetti con l’incentivo destinato ai lavoratori dipendenti che, pur maturando i requisiti per la pensione anticipata, decidono di prolungare l’attività. L’Inps, con la circolare n. 42 del 3 aprile 2026, chiarisce l’ambito di applicazione dell’incentivo al posticipo del pensionamento che è stato prorogato dalla legge di Bilancio 2026 in favore dei lavoratori dipendenti che maturano entro il 31 dicembre 2026 i requisiti per la pensione anticipata (almeno 42 anni e 10 mesi di contribuzione per gli uomini e 41 anni e 10 mesi per le donne) senza optare per l’uscita anticipata.

Il vantaggio fiscale in busta paga

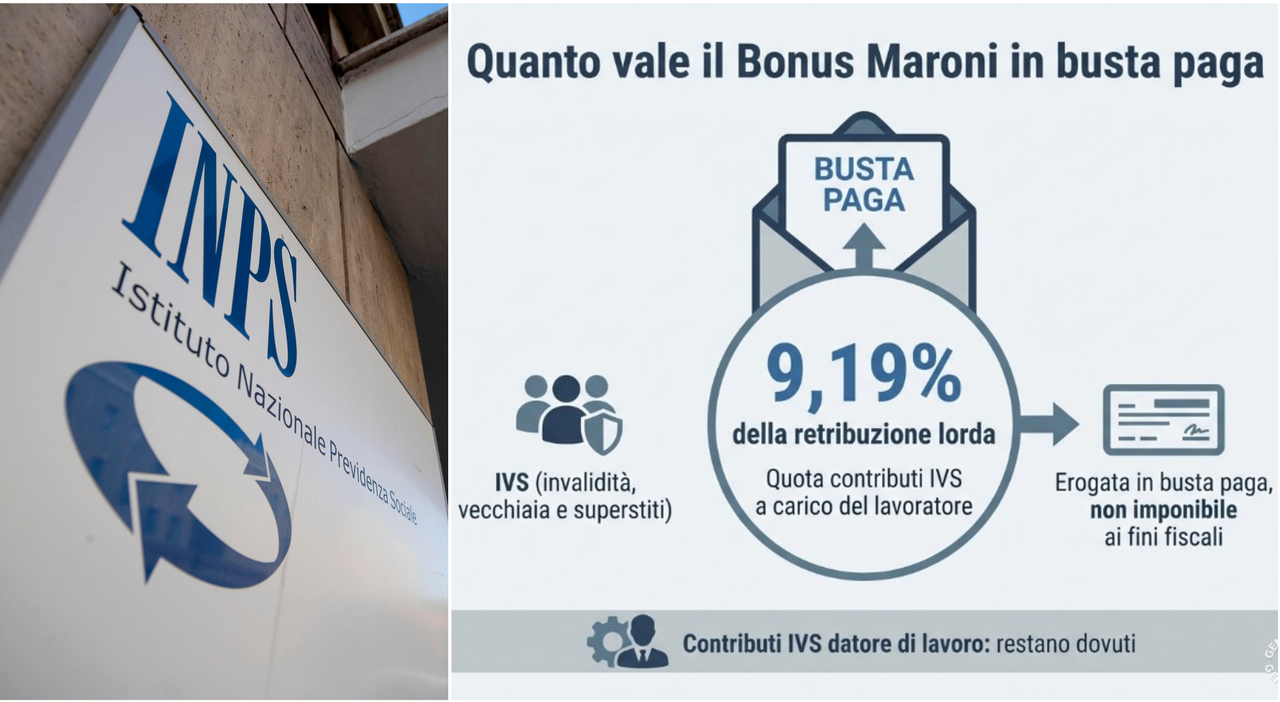

La misura consente ai lavoratori dipendenti iscritti all’Assicurazione generale obbligatoria (AGO) e alle forme sostitutive ed esclusive, che decidono di continuare a lavorare pur avendo maturato i requisiti pensionistici, di rinunciare all’accredito contributivo della quota dei contributi previdenziali a proprio carico relativa all’assicurazione per invalidità, vecchiaia e superstiti (Ivs), pari al 9,19%. Il datore di lavoro non è più tenuto al versamento della quota di contribuzione Ivs a carico del lavoratore e, a partire dalla prima decorrenza utile per il pensionamento successiva alla scelta effettuata, il 9,19% di contribuzione a carico del lavoratore è corrisposta direttamente in busta paga. Con un vantaggio fiscale perché in base a quanto previsto dal Testo unico delle imposte sui redditi (Tuir), questi importi non concorrono alla formazione del reddito di lavoro dipendente ai fini fiscali. Va poi ricordato che il datore di lavoro dovrà continuare a versare la quota contributiva a suo carico.