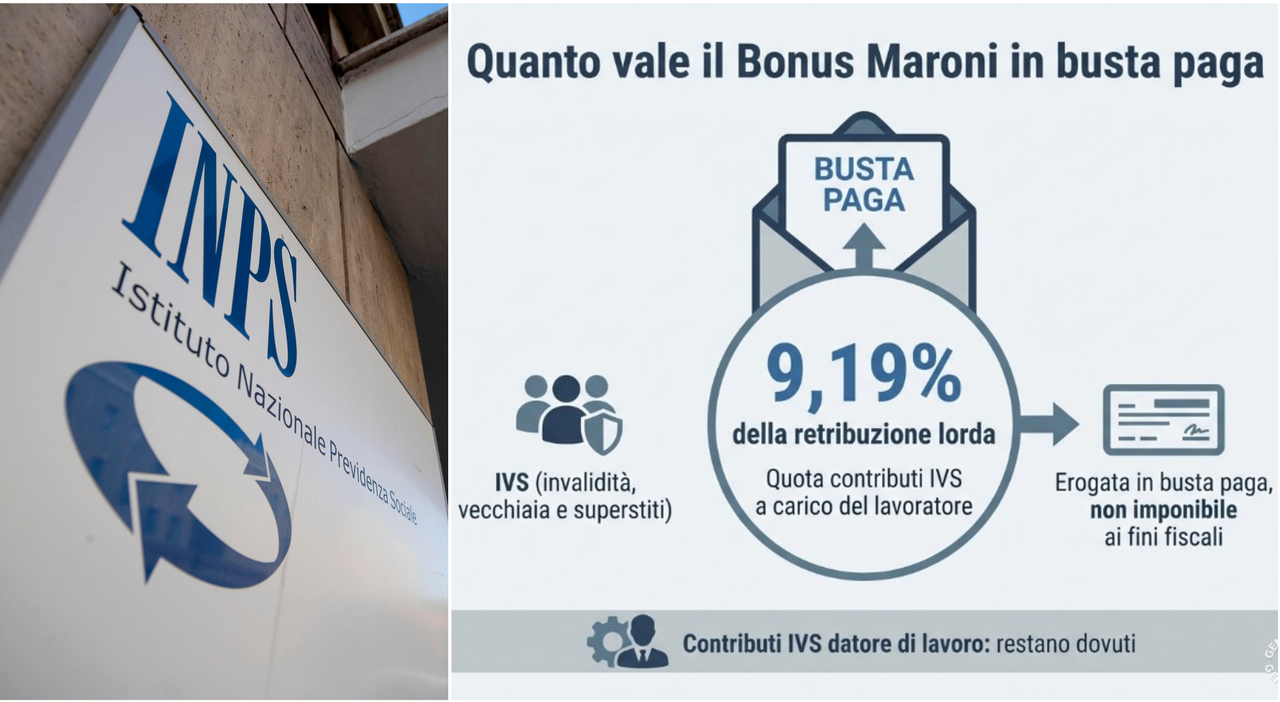

Ilavoratori dipendenti che abbiano maturato i requisiti per la pensione anticipata (42 anni e 10 mesi di contributi per gli uomini, uno in meno per per le donne) o che li maturino nel 2026 possono rinunciare all'accredito contributivo della quota dei contributi IVs (invalidità, vecchiaia e superstiti) a proprio carico (il 9,19% della retribuzione lorda) e ricevere questa somma in busta paga.

Le somme così corrisposte non sono imponibili ai fini fiscali.

Lo chiarisce l'Inps in una circolare a proposito della norma in legge di Bilancio che proroga il cosiddetto Bonus Maroni anche per il 2026.

Nel 2025 il bonus che era prima limitato a chi aveva i requisiti per la pensione anticipata flessibile (la Quota 103) è stato esteso a chi raggiungeva quelli per la pensione anticipata contributiva. La pensione anticipata flessibile non è stata prorogata nel 2026 quindi i requisiti maturati quest'anno fanno riferimento solo alla pensione con 42 anni e 10 mesi (uno in meno per le donne). Chi sceglie di avere la contribuzione a proprio carico in busta paga rinuncia all'accredito contributivo di questa quota dei contributi. Viene quindi meno ogni obbligo di versamento contributivo da parte del datore di lavoro per la quota a carico del lavoratore ma resta l'obbligo per la quota Ivs a carico dell'azienda. La posizione assicurativa del lavoratore dipendente quindi continua a essere alimentata con la quota a carico del datore di lavoro. I contributi ricevuti in busta paga a seguito di questa scelta del lavoratore "non concorrono a formare il reddito di lavoro dipendente, imponibile ai fini fiscali".