Utilizzare il calcolo quantistico per affrontare e risolvere più rapidamente e con maggior accuratezza problemi finanziari complessi, dallo sviluppo di modelli avanzati per l’analisi del credit risk (credit risk modeling) all’implementazione di algoritmi in grado di prevedere la dinamica dei prezzi di strumenti finanziari derivati (derivative pricing).

Lo studio congiunto Federico II-Intesa Sanpaolo

Un gruppo formato da ricercatori dell’Università Federico II, di Intesa Sanpaolo e della startup G2Q Computing ha annunciato di aver raggiunto importanti risultati in questa direzione, compiendo un passo decisivo verso la strada che porta alla finanza quantistica. I ricercatori hanno infatti dichiaratro di aver ottenuto performance senza precedenti nell’esecuzione di un Quantum gaussian sampling (Qgs). Il “campionamento quantistico gaussiano” è una tipologia di algoritmo quantistico utilizzato per simulare distribuzioni di probabilità con applicazioni potenziali in una vasta gamma di settori di frontiera, come il Quantum machine learning, la crittografia e, non ultimo, la finanza quantistica.

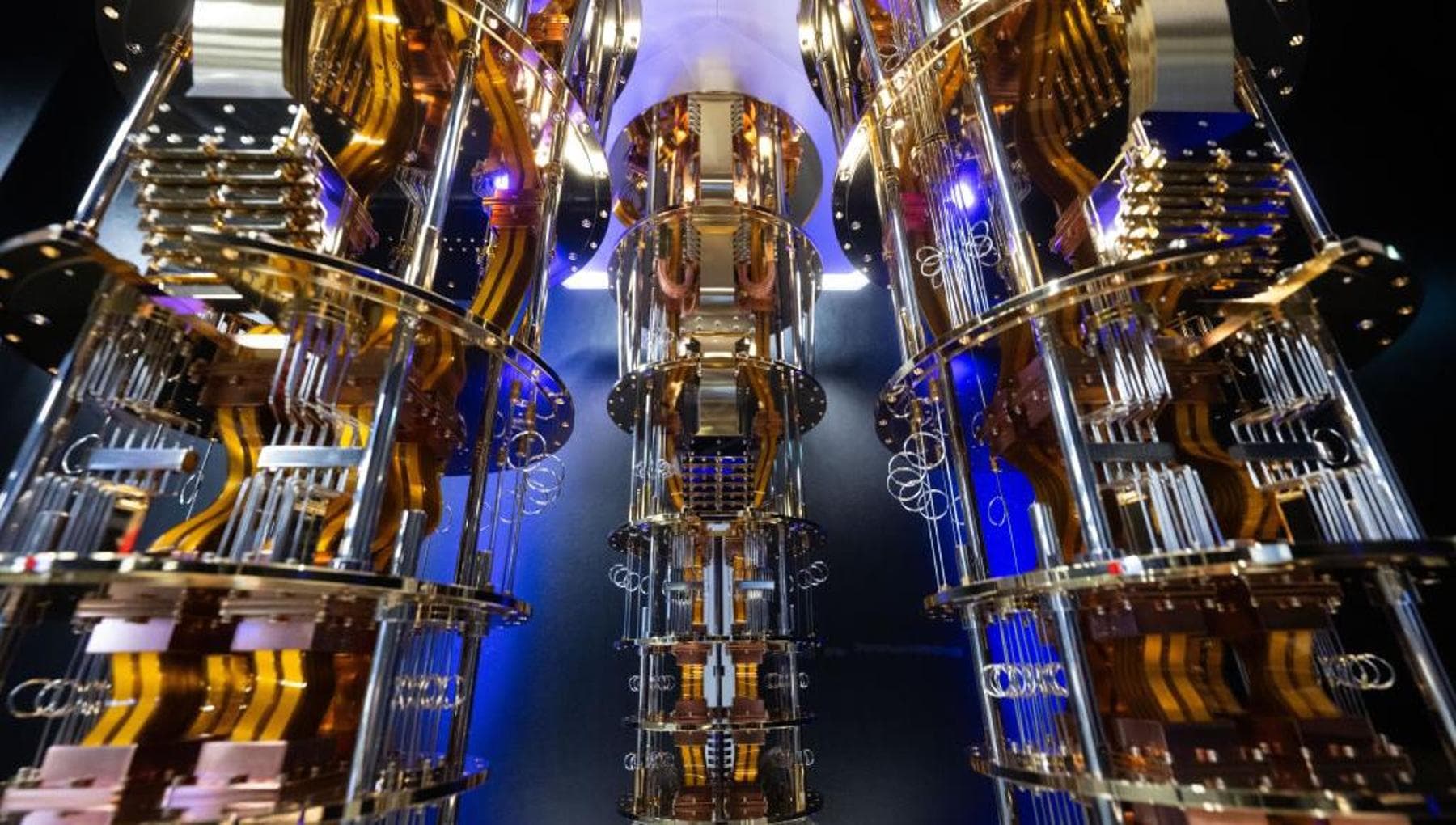

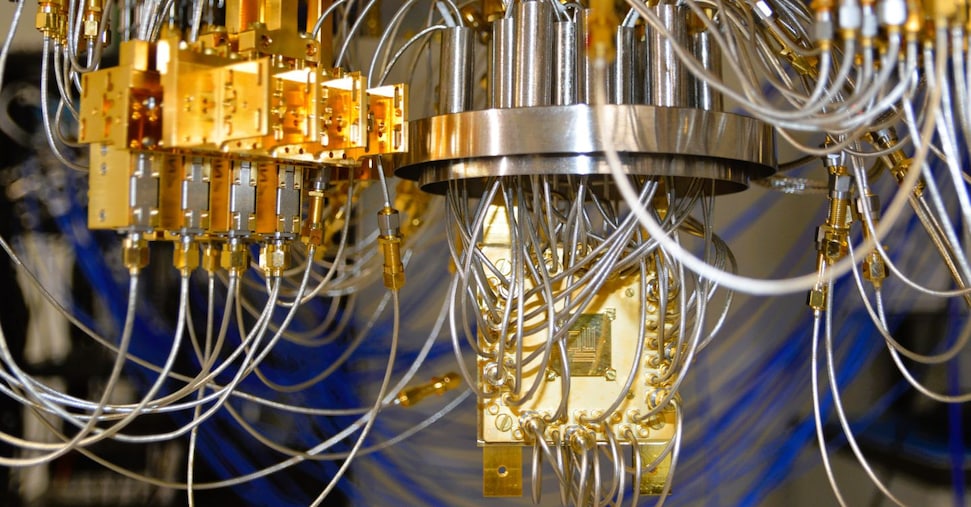

L’utilizzo del computer quantistico Partenope a 25 qubit

I risultati sono stati ottenuti grazie all’utilizzo di Partenope, il computer quantistico superconduttivo a 25 qubit ospitato presso la Federico II e finanziato dall’ICSC (Centro nazionale di ricerca in high performance computing, big data and quantum computing), piattaforma finanziata dal Pnrr che mira a promuovere lo sviluppo di soluzioni hardware e software per il calcolo quantistico e la creazione di una filiera italiana dedicata a queste tecnologie.