Los analistas alertan del riesgo extremo de trasladar inversiones multimillonarias al alojamiento y exigir retornos rápidos, debido a los estrechos márgenes que ofrece

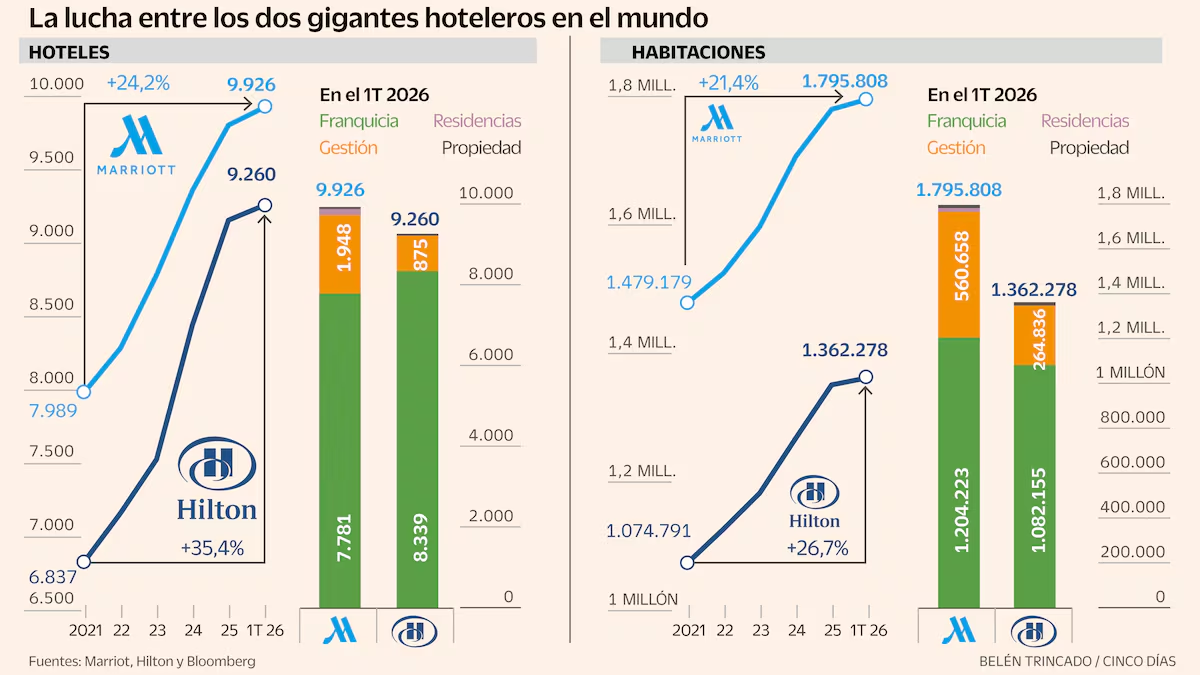

Marriott, la primera hotelera del mundo con más de 9.000 establecimientos, puso el pasado lunes 10 de octubre a la compañía estadounidense Sonder en los titulares de toda la prensa económica. “Marriott ha anunciado que el acuerdo de franquicia que tenía con Sonder Holdings no tendrá efecto debido a la quiebra de la compañía”, destacó en un breve comunicado.

Sonder fue fundada en 2014 como una empresa de alojamiento que combinaba hoteles boutique con apartamentos turísticos para medias y largas estancias, con una cartera, al cierre del primer semestre de 2025, de 9.400 habitaciones repartidas en 40 ciudades diferentes de EE UU, Canadá, Europa y Oriente Próximo. La propuesta estaba dirigida a viajeros jóvenes, nómadas digitales o personas que quisieran realizar estancias prolongadas fuera de los hoteles. La pregunta parece evidente. ¿Cómo es posible que quiebre una empresa de alojamiento en mitad del mayor ciclo alcista del turismo?

La respuesta está en un modelo de crecimiento equivocado, en el que los inversores pensaron que los retornos rápidos y multimillonarios de las empresas tecnológicas se podían replicar en el sector del alojamiento, con márgenes mucho más estrechos. En sus once años de vida, Sonder levantó 640 millones de euros en distintas rondas de financiación y su crecimiento fue vertiginoso. “El capital riesgo no encaja con los hoteles ni los apartamentos turísticos, porque buscan escalar rápido, capturar mercado a toda costa, gastar ahora, ganar después y tener clientes cautivos. En sectores digitales, esa apuesta arriesgada puede tener sentido, porque el coste marginal de escalar es casi cero, pero en el alojamiento, con activos, contratos y elevados costes de mantenimiento, esa lógica se vuelve tóxica. Esos gastos no desaparecen con la tecnología”, recalca un portavoz de una firma de capital riesgo consultada por este periódico. De esta manera, el sobreendeudamiento inicial solo es posible devolverlo si la demanda crece exponencialmente y el dinero sigue fluyendo. Y eso, en el caso de Sonder, dejó de pasar desde principios de 2025, por lo que Marriott decidió cortar por lo sano.