Los avales otorgados en tiempos del Covid requieren autorizaciones específicas de la Agencia Tributaria para ampliar los vencimientos o aplicar quitas, y los abogados piden más flexibilidad en sus plácets

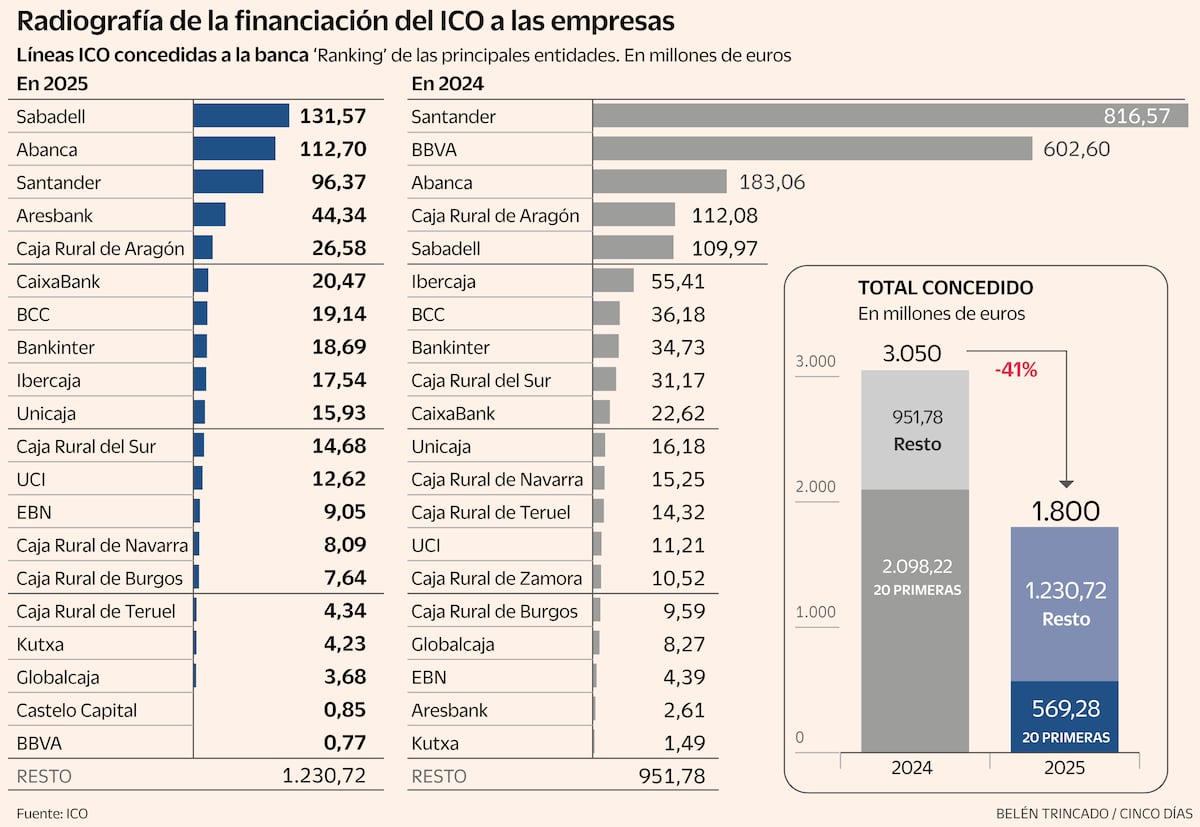

La oleada de liquidez inyectada en las empresas españolas durante la pandemia sigue generando coletazos en el tejido productivo, especialmente en los procesos de reestructuración. El Instituto de Crédito Oficial (ICO) blindó en parte más de 140.000 millones de euros en préstamos, y de este importe todavía quedan cerca de 33.000 millones vivos con aval público –32.850 millones de euros, a cierre de septiembre, según los datos del Banco de España– que deben ser devueltos, en su mayor parte en 2028.

Este respaldo del banco estatal, que cubre entre el 70% y el 80% del importe aportado por la banca, se ha convertido en un escollo para bancos, fondos y asesores implicados. El motivo está en que, para poder ampliar los vencimientos de estos créditos más allá de 2028 o aplicar quitas, es necesario contar con la autorización específica de la Agencia Tributaria (AEAT), lo que ralentiza y complica los acuerdos.

A pesar de que el PIB español ha crecido más de un 36% desde su hundimiento en 2020, los expertos señalan una avalancha de procesos de reestructuración que superan ya los 500, con una cuantía que va al alza. Son empresas con problemas que hasta el momento han sido incapaces de devolver el dinero. “La deuda que permanece tiende a concentrarse en las empresas más vulnerables”, señalan Davinia Sánchez, socia directora en Kepler-Karst, y Malena Vila, asociada de este bufete especializado en reestructuraciones. Estas expertas añaden que “el impacto económico de la pandemia ya no se mide por el volumen de crédito concedido, sino por la capacidad de las empresas más expuestas para devolverlo”.