Segui tutte le inchieste del Fatto Quotidiano

Ultimo aggiornamento: 12:02

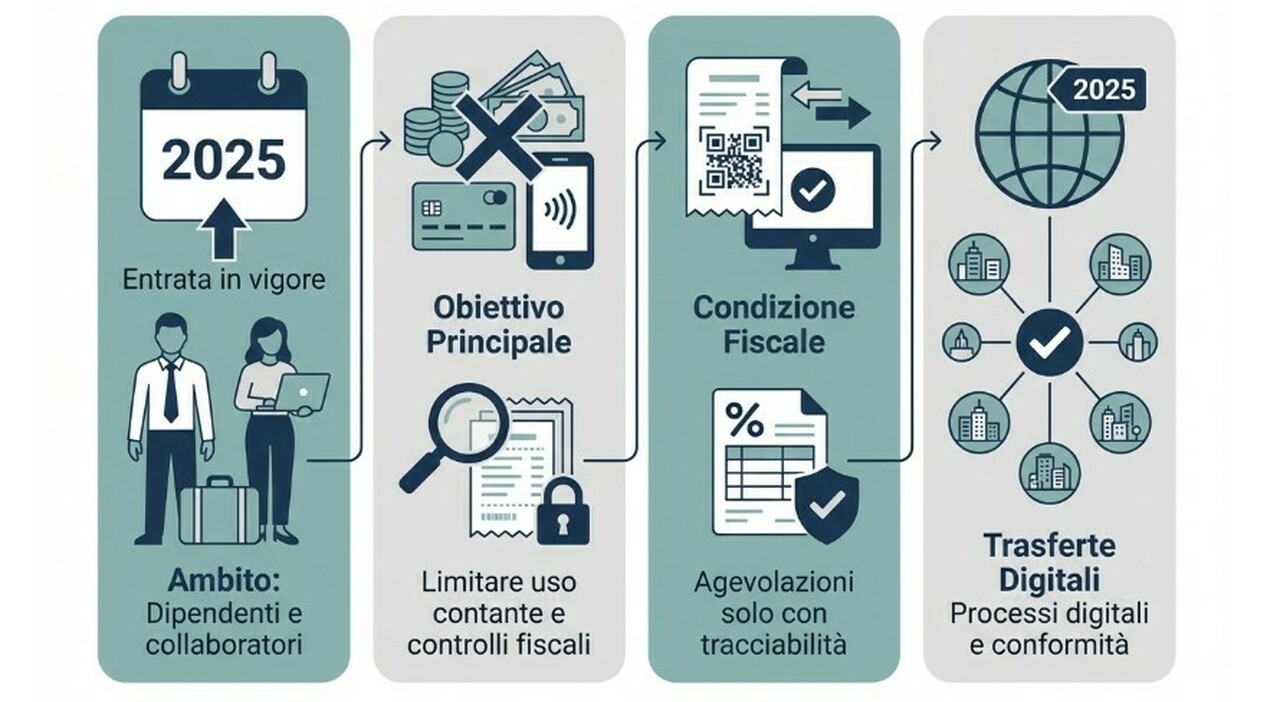

Varrà anche per i professionisti e tutti i lavoratori autonomi la norma, introdotta con la legge di Bilancio 2025, che in chiave anti evasione limita la deducibilità delle spese di trasferta solo a quelle effettuate con strumenti tracciabili. Ovvero moneta elettronica o bonifico. A prevederlo è il decreto fisco approvato giovedì dal consiglio dei ministri, che dispone anche il divieto di cumulabilità tra i benefici per i lavoratori impatriati e gli incentivi per i ricercatori che rientrano dall’estero e i super ricchi che spostano la residenza in Italia. In più- a partire da luglio – arriva lo stop all’applicazione del cosiddetto split payment alle società quotate: si tratta del meccanismo contabile introdotto nel 2015 che prevede il versamento dell’Iva da parte della pa e delle quotate, appunto, direttamente all’erario senza passare per le casse dei fornitori. Ha consentito di ridurre di molto l’evasione Iva ma richiede un periodico via libera da parte della Commissione Ue (l’IVA è un’imposta comunitaria): quella ora in vigore scade a fine giugno.

Tornando alla questione rimborsi, le bozze del decreto prevedevano la limitazione alle spese “sostenute nel territorio dello Stato” della nuova previsione in base alla quale i rimborsi delle spese per vitto, alloggio, viaggio e trasporto con “autoservizi pubblici non di linea” (taxi) per le trasferte o le missioni non concorrono a formare il reddito se i pagamenti sono eseguiti con versamento bancario o postale o altri sistemi di pagamento tracciabili, dalle carte a sistemi come Satispay. Il comunicato diffuso dopo il cdm ribadisce però che la deducibilità delle spese “è vincolata al pagamento con mezzi tracciabili ovunque, non solo in Italia”. La norma vale sia per i lavoratori dipendenti sia per gli autonomi. L’estensione alle spese sostenute all’estero aveva creato perplessità a causa della difficoltà di effettuare pagamenti tracciabili in molti Paesi in via di sviluppo.