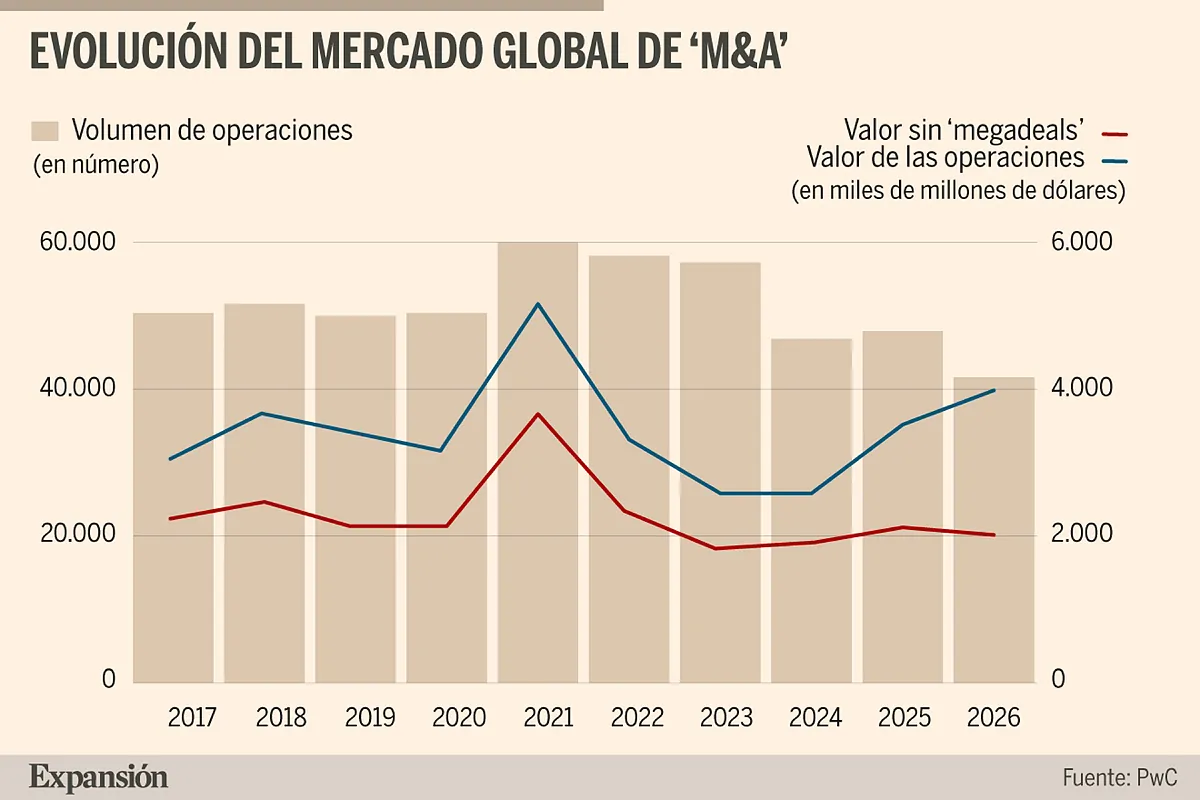

Operaciones como la salida a Bolsa de SpaceX, la compra de Dominion por NextEra o la fusi�n de una filial de Unilever con McCormick suben un 13% el valor global de las transacciones.Grandes operaciones como la salida a Bolsa de SpaceX (75.000 millones de d�lares), la compra de Dominion por parte de NextEra (67.000 millones de d�lares), la fusi�n del negocio alimentario de Unilever con McCormick (44.800 millones de d�lares), la adquisici�n de Jetro Restaurant Depot por Sysco (29.000 millones de d�lares) o la compra, por parte de Kone, de TK Elevator (29.400 millones de euros) est�n distorsionando el mercado de fusiones y adquisiciones (M&A, en ingl�s).La evoluci�n del mercado ser� positiva en t�rminos de valoraciones, con un alza del 13% en el conjunto de 2026, gracias a las s�per transacciones (aquellas superiores a los 5.000 millones de d�lares), que situar�n la cifra global de operaciones en el entorno de los 4 billones de d�lares, el mejor registro desde 2021. En cambio, la actividad, medida en n�mero de operaciones, caer� otro 13%, hasta los 42.000 acuerdos, seg�n las previsiones del Global M&A Trends Mid-Year Review 2026, elaborado por PwC.Esta evoluci�n desigual se debe a que las megaoperaciones ya representan casi la mitad (48%) de los acuerdos que se cierran en el mundo. Sin ellas, el valor global del M&A caer�a un 4%. En 2025 este tipo de transacciones representaba el 39% del total, mientras que en 2024 apenas supon�an el 26%, casi la mitad que ahora en solo dos a�os.En Am�rica, la concentraci�n es a�n mayor, pues este mercado representa el 61% del valor de las operaciones, aunque solo concentra el 28% de las transacciones. En Estados Unidos, adem�s, las s�per operaciones suponen ya el 64% del valor total del mercado, frente al 54% registrado en 2025, con una ca�da en el n�mero de transacciones.En Europa, Oriente Pr�ximo y �frica (EMEA), el valor tambi�n avanza, mientras que el n�mero de operaciones se mantiene estable. Asia-Pac�fico, por su parte, muestra una din�mica distinta: aumenta su peso en volumen hasta el 37%, impulsada por China, Jap�n y algunas �reas del sudeste asi�tico, pero reduce su aportaci�n al valor global hasta el 16%, por el menor n�mero de megadeals y un tama�o medio inferior.El contexto de mercado actual sigue siendo exigente para los inversores. La incertidumbre geopol�tica, las diferencias de valoraci�n entre compradores y vendedores, la desaceleraci�n econ�mica, la inflaci�n, los tipos de inter�s elevados y el bloqueo en las ventas del capital riesgo siguen frenando la actividad en el mid-market. Muchas compa��as mantienen una actitud selectiva, priorizando activos estrat�gicos, financiaci�n s�lida y operaciones con una tesis clara de creaci�n de valor.Uno de los grandes motores del cambio es la inteligencia artificial. La IA est� redirigiendo capital hacia las infraestructuras y capacidades que sostendr�n esta nueva econom�a: centros de datos, generaci�n el�ctrica, redes el�ctricas, refrigeraci�n, conectividad y componentes especializados. Al mismo tiempo, obliga a los compradores a revisar con m�s cautela sectores expuestos a la IA, como software, servicios tecnol�gicos, servicios profesionales y algunas �reas financieras.La transformaci�n no afecta solo al destino del capital, sino tambi�n a la forma de ejecutar las operaciones. Los equipos de M&A empiezan a utilizar herramientas de IA para acelerar la identificaci�n de objetivos, la revisi�n de data rooms, el an�lisis comercial, las valoraciones y el dise�o de planes de creaci�n de valor. La promesa es ganar velocidad y profundidad anal�tica, aunque las decisiones estrat�gicas seguir�n requiriendo juicio humano.El informe de PwC, adem�s, identifica tres tendencias para la segunda mitad del a�o. La primera es la b�squeda de resiliencia: las empresas est�n utilizando el M&A para reforzar cadenas de suministro, asegurar capacidades cr�ticas, ganar escala y proteger su competitividad en un entorno de volatilidad geopol�tica, menor crecimiento, inflaci�n persistente y tipos altos durante m�s tiempo.La segunda es la diversificaci�n de las estructuras de inversi�n. La expansi�n de las infraestructuras de IA se financia cada vez m�s mediante inversiones minoritarias, alianzas estrat�gicas y f�rmulas distintas a la adquisici�n tradicional de control total, lo que permite compartir riesgos y acelerar proyectos intensivos en capital.La tercera es la vuelta de la disciplina financiera. Las necesidades de capital asociadas a la IA, la energ�a, la Defensa y otras inversiones estrat�gicas compiten directamente con los recursos disponibles para adquisiciones."El 'mid-market' ser� el motor transaccional en Espa�a"Entrevista | Carlos Fern�ndez Landa, socio responsable del �rea de Transacciones de PwC.Carlos Fern�ndez Landa, socio de PwC.EXPANSIONCarlos Fernández Landa, socio responsable de la división de Transacciones de PwC en España, se muestra "moderadamente optimista" sobre la evolución del mercado español de M&A. Aunque no prevé un boom de operaciones, considera que sigue habiendo una elevada actividad potencial y mucho capital disponible para invertir. "Hay bastante deal vivo, pero cuesta cerrar las operaciones", señala, por la brecha de valoración entre compradores y vendedores y por un entorno macroeconómico en el que la inflación, los tipos de interés y la incertidumbre geopolítica siguen pesando en las decisiones de inversión.A su juicio, el mid-market será el gran motor transaccional en España. Este segmento gana cada vez más peso por las necesidades de relevo generacional en muchas compañías, la voluntad de los fundadores de diversificar patrimonio y las oportunidades de acceso a capital para financiar planes de crecimiento e internacionalización. Además, el interés de los fondos por este nicho es creciente, incluso entre grandes firmas de private equity, como CVC o Apax, que están lanzando vehículos especializados para invertir en eempresas de tamaño medio.El directivo también destaca el papel de la IA como nueva palanca de valor en las operaciones. Más que una amenaza, la IA introduce una pregunta adicional en cada proceso: cómo afectará al negocio y cuál es el plan de adaptación de la compañía. En paralelo, señala como sectores especialmente activos en España infraestructuras, data centers, educación, salud, inmobiliario y el subsector agroalimentario.

Los 'megadeals' alcanzan casi la mitad del valor global del 'M&A'

Grandes operaciones como la salida a Bolsa de SpaceX (75.000 millones de d�lares), la compra de Dominion por parte de NextEra (67.000 millones de d�lares), la fusi�n del negocio...

965 words~4 min read