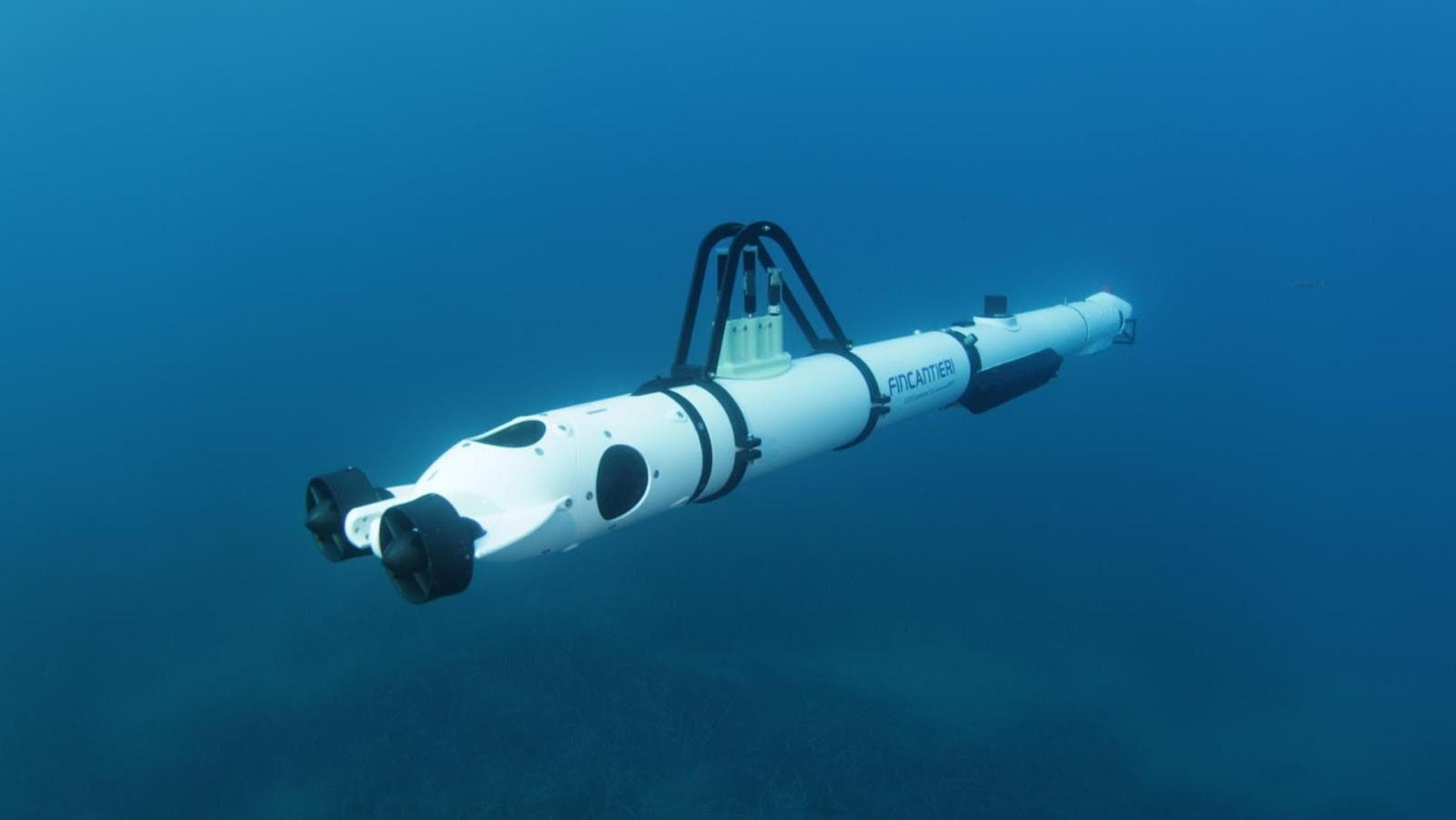

<p>L'operazione da 600 milioni di euro con cui Fincantieri punta a creare un polo nazionale dell'underwater convince Equita Sim, che ha promosso il titolo a buy da hold e ha alzato il target price a 15,5 euro dai precedenti 14,8 euro.

Per gli analisti, le quattro acquisizioni annunciate dal gruppo - a partire da NextGeo - rappresentano un'operazione trasformativa che rafforza il posizionamento in uno dei segmenti a più elevata crescita della difesa e delle infrastrutture marine.</p><p>Dopo la conference call con il management, Equita ha aggiornato le stime incorporando il nuovo perimetro.

L'effetto sarà limitato sul 2026, considerando un closing previsto entro il quarto trimestre, ma diventa significativo già dal 2027: l'istituto aumenta infatti le previsioni di ebitda del 13% nel 2027 e del 14% nel 2028, mentre l'utile per azione adjusted cresce rispettivamente del 25% e del 26%.</p><p>Secondo Equita, il nuovo gruppo diventerà un operatore globale nell'underwater grazie a una forte integrazione verticale, capace di coprire l'intera catena del valore, dalle tecnologie ai servizi.

Il mercato presenta, secondo gli analisti, prospettive particolarmente favorevoli, con una crescita prevista a doppia cifra tra il 2026 e il 2030, sostenuta sia dalla domanda militare sia da quella civile, legata a elettrificazione, oil & gas, interconnector e offshore wind.</p><p>I target indicati da Fincantieri prevedono un ebitda aggiuntivo di 90 milioni nel 2026, 130 milioni nel 2028 e 200 milioni nel 2030, valori che, sottolineano gli analisti, riflettono solo la somma delle performance delle società rilevate e non includono ancora eventuali sinergie.