01/07/2026 a las 07:10h.

Todo aquel que va a comprar una vivienda se plantea el tipo de hipoteca que debería pedir, si una fija o una variable. Las primeras ofrecen estabilidad y tranquilidad a largo plazo, pero suelen ser inicialmente más caras y con requisitos más exigentes. Las segundas son inestables porque su cuota cambia cada seis meses o un año siguiendo el euríbor, lo que puede hacer que se encarezcan bastante en determinados momentos.

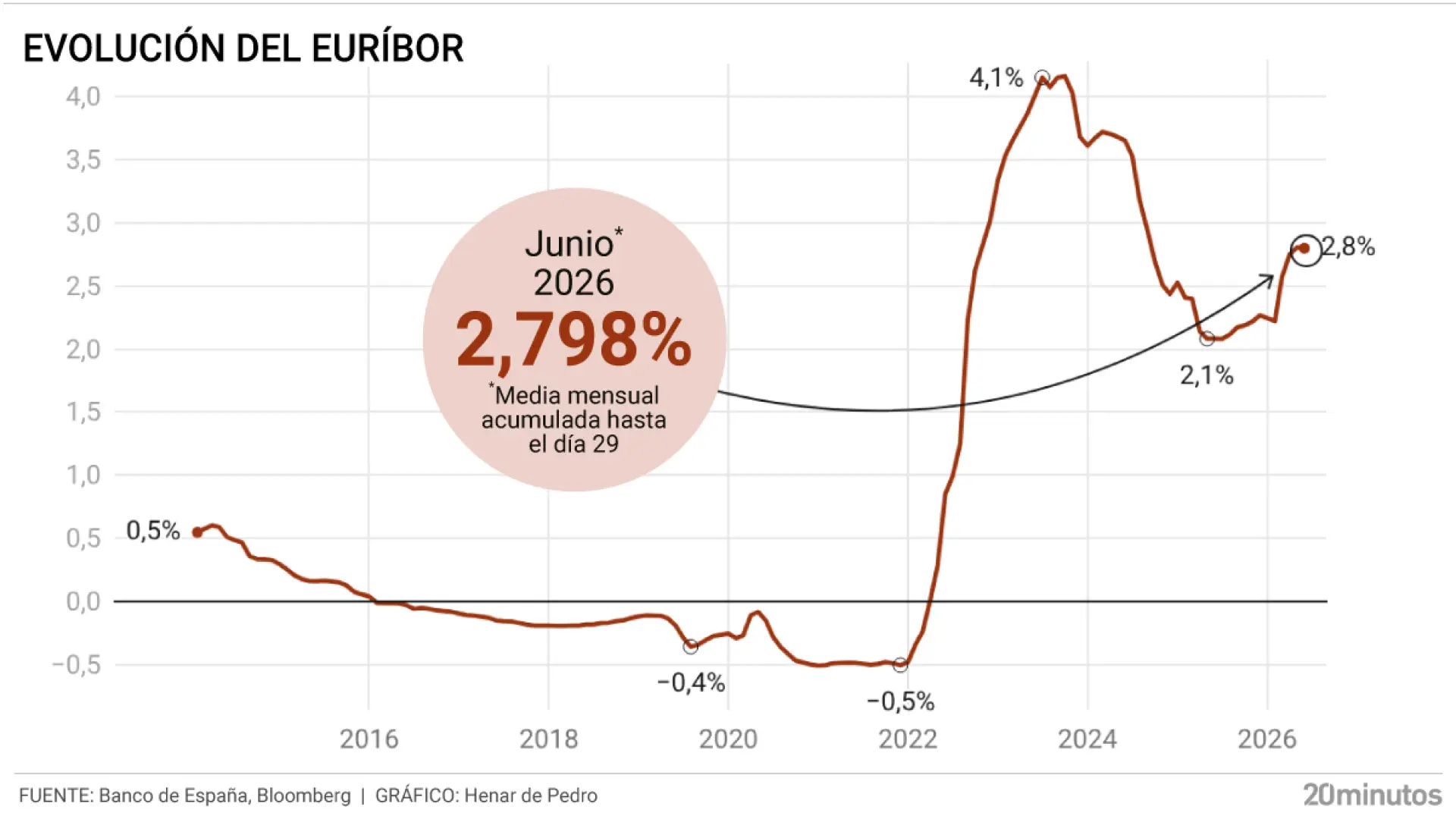

Al elegir entre una u otra hay que tener en cuentas aspectos personales, como la economía doméstica, los objetivos financieros y la estabilidad laboral, y también del contexto de ese momento. En referencia a esto último, nos encontramos en una situación especialmente delicada, con una subida de tipos del Banco Central Europeo (BCE) el pasado 11 de junio y posiblemente otra el próximo 23 de julio, y el euríbor al alza.

Por todo ello, a continuación vamos a analizar qué hipoteca, fija o variable, conviene más en una situación económica como la actual.

Mejores hipotecas fijas de julio de 2026