07/06/2026 a las 20:39h.

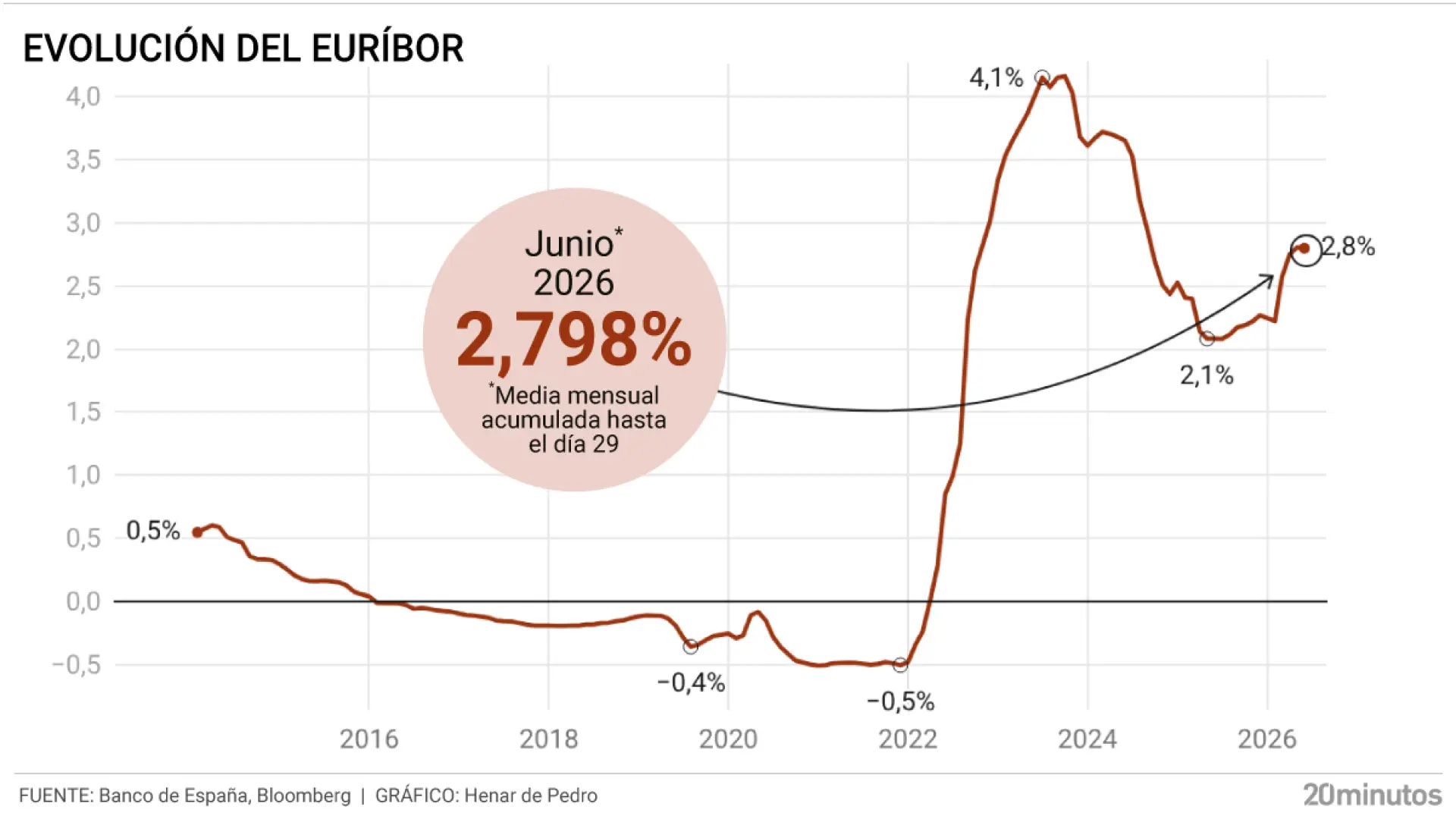

El mercado hipotecario se ha encarecido en los últimos meses. Ya a inicios de 2026 los expertos preveían un aumento del coste de las hipotecas como consecuencia de la presión del mercado inmobiliario, con alta demanda y precios desorbitados. A esas circunstancias, que efectivamente han presionando al alza los intereses, se ha sumado en estos seis meses el conflicto de Oriente Próximo, que ha disparado el valor de la energía y, con ello, ha hecho que la inflación repunte.

Una tormenta perfecta que ha provocado que el euríbor pase del 2% con el que cerró junio de 2025 al 2,8% con el que terminó mayo de 2026. Y la cosa no queda ahí, pues lo más probable es que siga aumentando porque la inflación no baja y es previsible que el Banco Central Europeo (BCE) aumente sus tipos de interés en breve.

Los bancos toman como referencia el euríbor para establecer el precio de todas sus hipotecas: fijas y variables. Para quien vaya a pedir un préstamo hipotecario nuevo, los costes ya han subido de forma general. Sin embargo, en un producto que se puede tardar en pagar hasta 30 años no sólo es importante el precio de entrada, también la modalidad elegida, pues de ello depende que en todo ese tiempo el precio cambie o no, cuáles serán los costes de amortizarla antes de tiempo o el gasto total que supondrá para el cliente, entre otros aspectos.