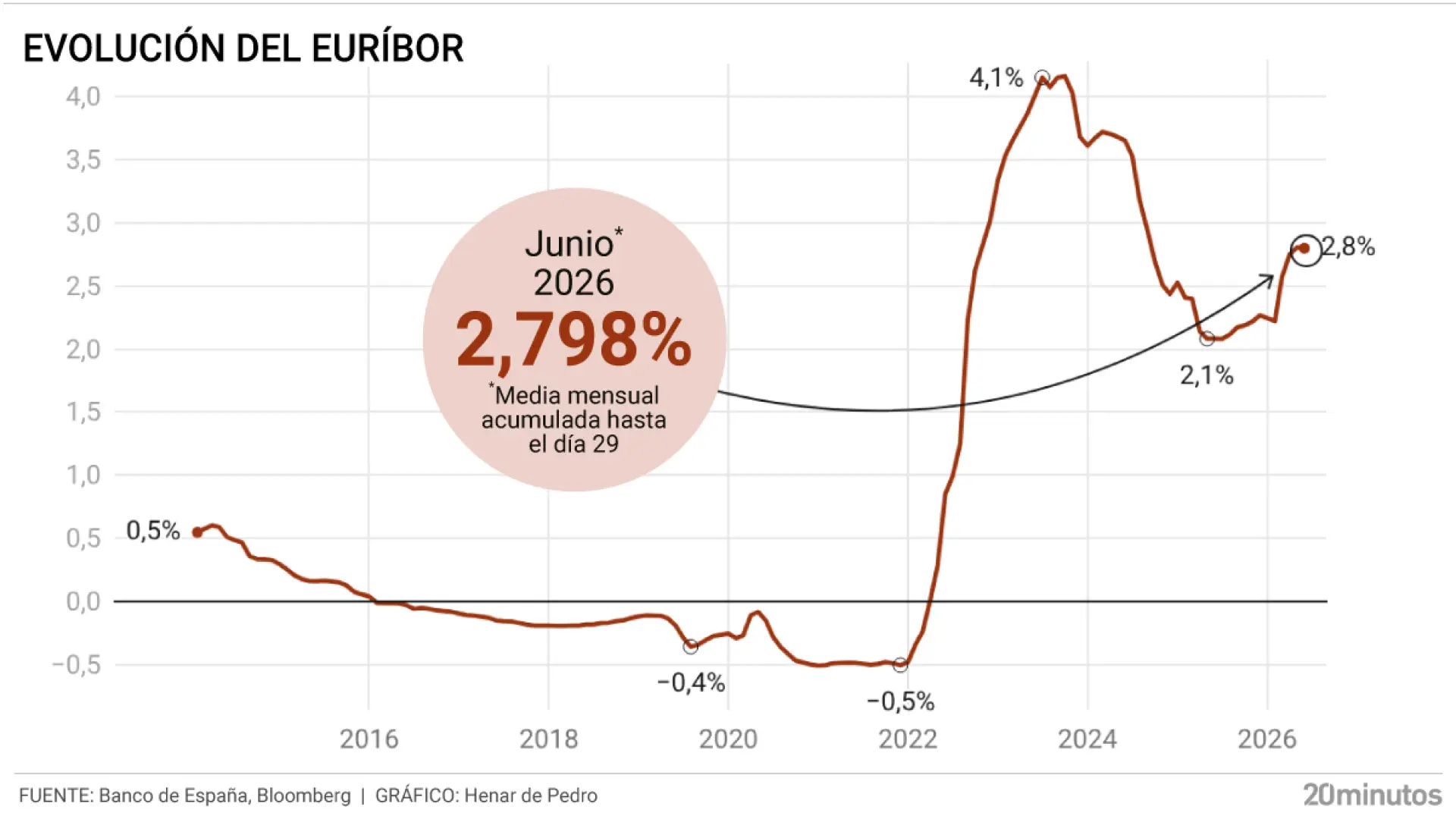

Los progresos hacia la paz en Oriente Próximo han devuelto el precio del barril de petróleo a los niveles previos a la guerra, pero ese regreso a la normalidad está lejos de producirse en el euríbor. El indicador hipotecario cerró junio en el 2,798%, prácticamente sin cambios respecto a mayo, en un mes en el que se han cumplido las expectativas de una subida de tipos de interés por parte del Banco Central Europeo, la primera en casi tres años. La decisión de Christine Lagarde y los suyos de aumentar el precio del dinero, aunque esperada, no ayuda a desinflar el euríbor, que si bien rompe por la mínima una racha de tres meses consecutivos de subida, sigue encareciendo las cuotas para los hipotecados a tipo variable.Pese al repunte del euríbor por el conflicto, la firma de préstamos para la compra de viviendas ha subido tanto en marzo como en abril, el último dato disponible, pero el tipo de interés medio al que se conceden sí ha notado ese vuelco: escaló del 2,84% en marzo al 2,90% en abril, y a la espera de conocer qué sucedió en mayo, el alza del euríbor está engordando la factura en intereses de los hogares que buscan acceder al mercado inmobiliario. También las cuotas de los ya endeudados a tipo variable: en una hipoteca de 150.000 euros a 25 años vinculada al euríbor con un diferencial de un punto, que se revise cada 12 meses, el pago mensual sube en unos 58 euros al mes, esto es, 700 euros al año.El golpe al bolsillo empezó en marzo, cuando el inicio de la guerra disparó el euríbor, con sesiones de auténtico vértigo en las que se marcaron subidas no vistas en 18 años. La perspectiva de que el encarecimiento del barril de petróleo se trasladaría a los combustibles, impulsaría la inflación y obligaría al BCE a subir los tipos de interés se ha cumplido al dedillo. Y el guion, ahora, se vuelve más complejo: el euríbor ha frenado su ascenso, y permanece estancado a la espera de que se aclaren los próximos movimientos del BCE. Pablo Vega, experto en finanzas de Roams, explica que la ausencia de grandes movimientos en los últimos tres meses no debe interpretarse como algo positivo. “La estabilidad no debe confundirse con alivio. Para las familias, la comparación que cuenta es la interanual, y ahí el índice sigue más de siete décimas por encima del nivel de hace un año. El euríbor no se ha disparado, pero sigue sin dar tregua a los hipotecados”.Los mercados anticipan todavía otra subida de los tipos de interés antes de acabar el año, pero cualquier sorpresa, ya sea positiva si finalmente Fráncfort no vuelve a mover ficha porque da por controlada la inflación ante el desplome del barril de crudo. O negativa, si llevara a cabo dos aumentos, algo improbable si no se reanudan las hostilidades en Irán, propiciaría cambios bruscos en el euríbor. La próxima reunión del Eurobanco, el 22 y 23 de julio, aportará algo de luz al respecto. Si el abaratamiento del barril de petróleo, gracias a los avances en las negociaciones de paz en Oriente Próximo, es un factor favorable para el euríbor, la mayor fortaleza del dólar frente al euro juega en contra. El billete verde se ha revalorizado con fuerza en las últimas jornadas, tocando máximos de 12 meses respecto a la moneda única debido a que han crecido las posibilidades de que la Reserva Federal suba los tipos de interés. Un euro más débil implica comprar la energía más cara en el exterior, por lo que actúa como una fuerza inflacionista que no beneficia la desescalada del euríbor. “El petróleo ha dado algo de oxígeno al escenario de tipos, pero no basta por sí solo para provocar una caída clara del euríbor. Para eso harían falta datos de inflación mejores y una señal de tranquilidad por parte del BCE”, estima Vega.Esas dos circunstancias no se están dando por el momento. La inflación de la zona euro escaló en mayo al 3,2%, por encima del objetivo del 2% del BCE. Y miembros destacados del Eurobanco, como la alemana Isabel Schnabel, incluso alientan nuevas subidas de tipos en las próximas reuniones, un hecho que de producirse dificultaría el descenso del euríbor.¿Cómo reaccionarán los bancos en este escenario? Miquel Riera, analista del portal HelpMyCash, cree que el nivel de competencia entre entidades no es tan agresivo como hace un año o dos, “así que estas no tienen necesidad de rebajar los intereses de sus hipotecas para captar clientes”. Y añade que el elevado precio de la vivienda “aumenta el potencial riesgo de impago y desincentiva una reducción de márgenes”.

El euríbor se estanca en junio y no aprovecha los progresos hacia la paz en Irán

El indicador cerró el mes en el 2,798%, y aunque rompe una racha de tres meses subiendo, sigue encareciendo las cuotas de las hipotecas variables

779 words~4 min read