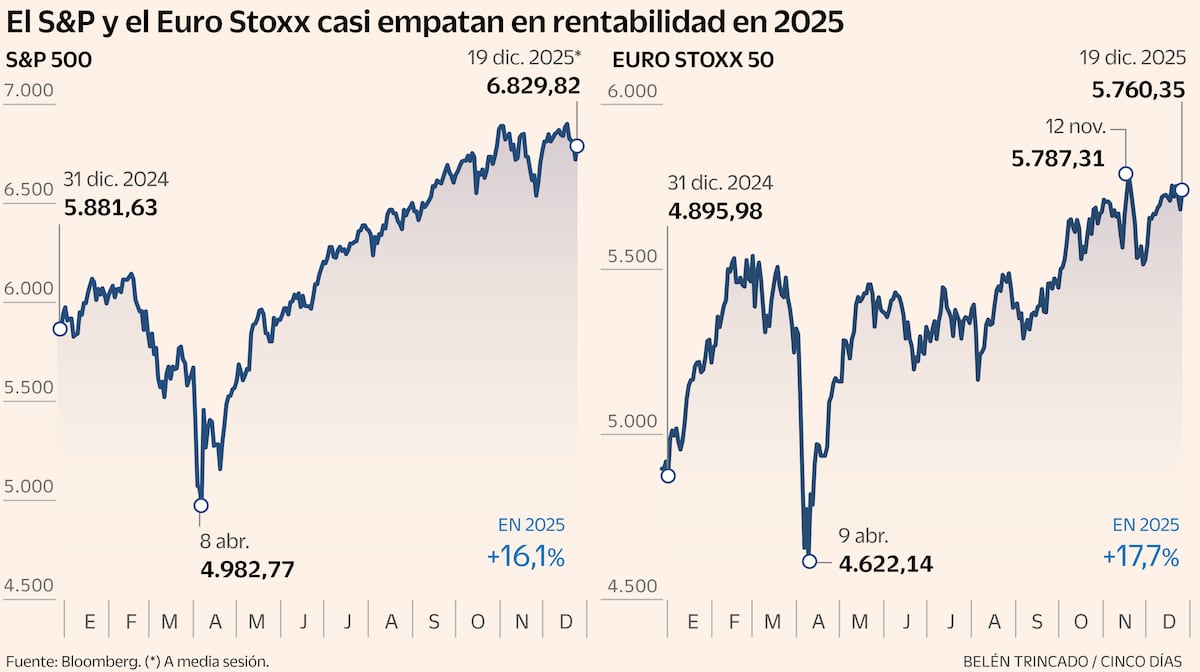

A quienes hemos vivido años en EE.UU. el verano nos trae visitas que dan pie a conversaciones sobre lo que ocurre allí. Y que me inspiran una destilación de responsabilidad propia centrada en la economía.Se acercan las elecciones de noviembre. Y planea la incógnita de si Trump llegará habiendo dejando atrás, a ojos de los electores, la guerra del Golfo o si podrá evitar la percepción de un nivel de precios fuera de control. Lo primero es difícil pero no imposible. Respecto a lo segundo, tampoco es imposible que – malgré lui– lo logre, como procedo a explicar. Michael Nagle / BloombergLa macroeconomía de EE.UU. está totalmente condicionada por un déficit fiscal continuado, y por la falta de voluntad política de controlarlo. En el 2025 fue del 6% del PIB (con una deuda pública que supera el 100%). En el 2026 se espera lo mismo. Es atípico para una economía que no está en recesión. La inflación interanual es del 4% (2,9% subyacente). Con una política fiscal expansiva, la variable de ajuste para controlar la inflación es el tipo de interés fijado por la Reserva Federal. El rendimiento del bono del Tesoro a diez años está en torno al 4,4%, demasiado elevado para estimular la inversión industrial más tradicional y muy pesado sobre las finanzas públicas en razón del servicio de la deuda.Es comprensible que Trump ansíe tipos de interés más bajos, objetivo que intenta imponer a la Reserva Federal. Pero la opinión mayoritaria que se me transmite es que no lo logrará. Un banquero central es un banquero central y, por más que Trump haya nombrado a Kevin Warsh, la Reserva Federal es autónoma, la norma de llevar la inflación hacia el 2% es explícita si hay pleno empleo y la lógica del control monetario es implacable. La prioridad de Trump es política: evitar el descalabro electoral. Si eso comporta alinearse con una Reserva Federal que ya es más suya, refunfuñará pero lo aceptará. No tendrá más remedio si no quiere morir del mal de Biden.Sin otra variable en la ecuación, una situación persistente de tipos de interés elevados, diseñada para compensar la incontinencia fiscal, limitaría la inversión productiva y afectaría a la baja el crecimiento del PIB y la productividad. El futuro sería un estancamiento que no sería dulce.Estados Unidos ha hecho una apuesta arriesgada por la IA; es como si se lo jugara todo a una cartaPero hay otra variable, de la dimensión de un elefante: la nueva industria de la IA. Es la que explica que la inversión total no haya bajado, a pesar de un tipo de interés que en circunstancias normales lo hubiera provocado. Por mor del control de la inflación, contribuye asimismo a mantenerlo alto. En conjunto, puede comportar también un efecto de expulsión (crowding out) de la inversión no IA. Los tipos importan en la industria de la IA, pero hoy esta se mueve por una lógica competitiva que motiva una lucha frenética entre empresas – viejas conocidas del mundo digital y nuevas entradas– para dominar un mercado futuro que podría ser enorme. Al fin y al cabo se traduce en inversiones (en centros de datos y de otros) que vistas desde Europa son de un volumen que causa vértigo.De como luzca la industria después de la batalla, ya normalizada y a velocidad de crucero, dependerá la superación, o no, de un horizonte de estancamiento. El factor clave será el impacto en el media plazo sobre la productividad general de la economía. Si la IA hace que aumente a buen ritmo, podría ser que dispusieran de grados de libertad necesarios para compatibilizar una buena temporada crecimiento e irresponsabilidad fiscal.Si este aumento sostenido de la productividad se producirá, es incierto. No depende, por ejemplo, solo de lo que la IA puede hacer, también de a qué precio. Tras la batalla, pero creo que será antes, los servicios de la IA tendrán que pagarlos los clientes, directa o indirectamente (vía publicidad). ¿Podrán? ¿Cuántos?En resumen: EE.UU. ha hecho colectivamente una apuesta arriesgada por la IA. Es como si se lo jugara todo a una carta. Si sale bien, prosperará y se podrá permitir muchas cosas, incluyendo comportamientos económicos poco virtuosos. Si no, tendrá problemas. Añado que la lección para Europa no tendría que ser evitar riesgos, sino que hay que tomarlos con el grado de seguro que dan las políticas virtuosas. Por ejemplo, manteniendo una economía con buenas infraestructuras y suficientemente diversificada.

Adónde va la economía de EE.UU., por Andreu Mas-Colell

A quienes hemos vivido años en EE.UU. el verano nos trae visitas que dan pie a conversaciones sobre lo que ocurre allí. Y que me inspiran una destilación de responsabilidad propia centrada en la economía. Se acercan las elecciones de noviembre. Y planea la incógnita de si Trump...

737 words~3 min read