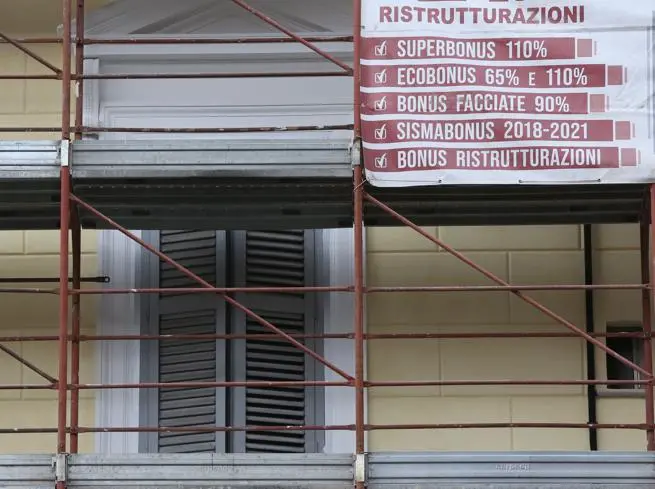

Anche per i bonus ordinari la cessione del credito d'imposta correlato alle agevolazioni edilizie, tra cui il bonus facciate, non può avvenire prima dell'esecuzione dei lavori cui si riferiscono le spese ammesse al beneficio.

Gli interventi costituiscono infatti il fatto generatore del credito, mentre le spese sostenute ne determinano esclusivamente l'entità e non la spettanza.

È questo il princContinua a leggere l'articolo, abbonati a ItaliaOggiapprofittando della Promo Estate

Hai già un abbonamento? Accedi

Digital mese