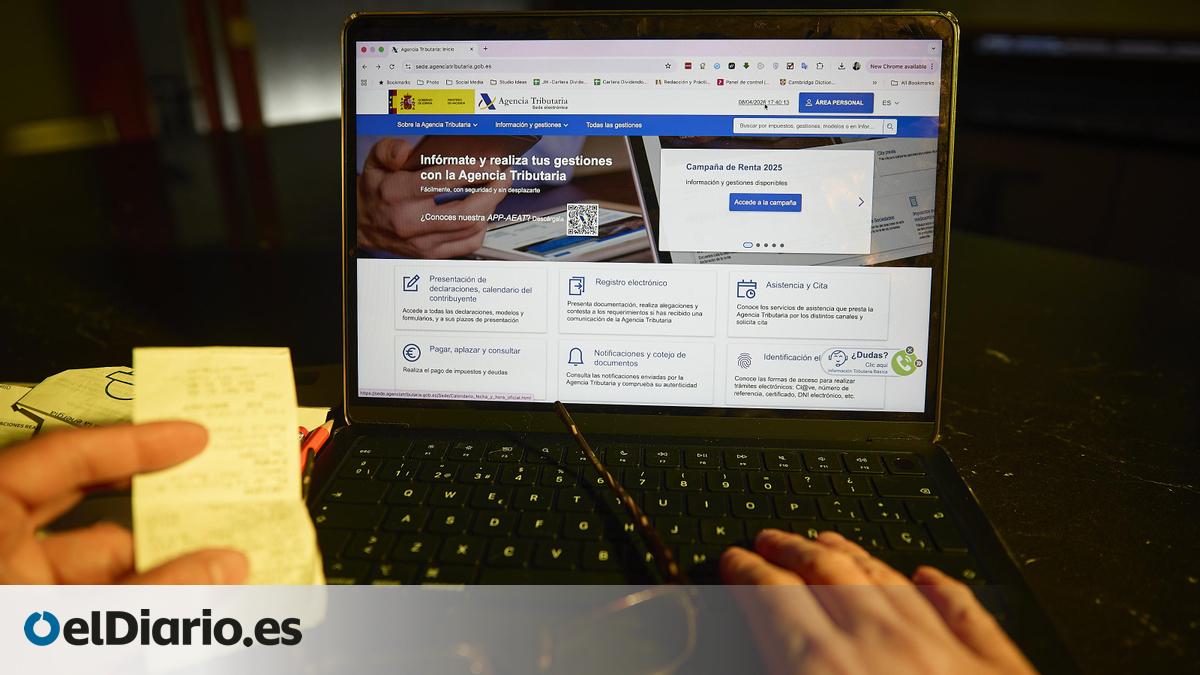

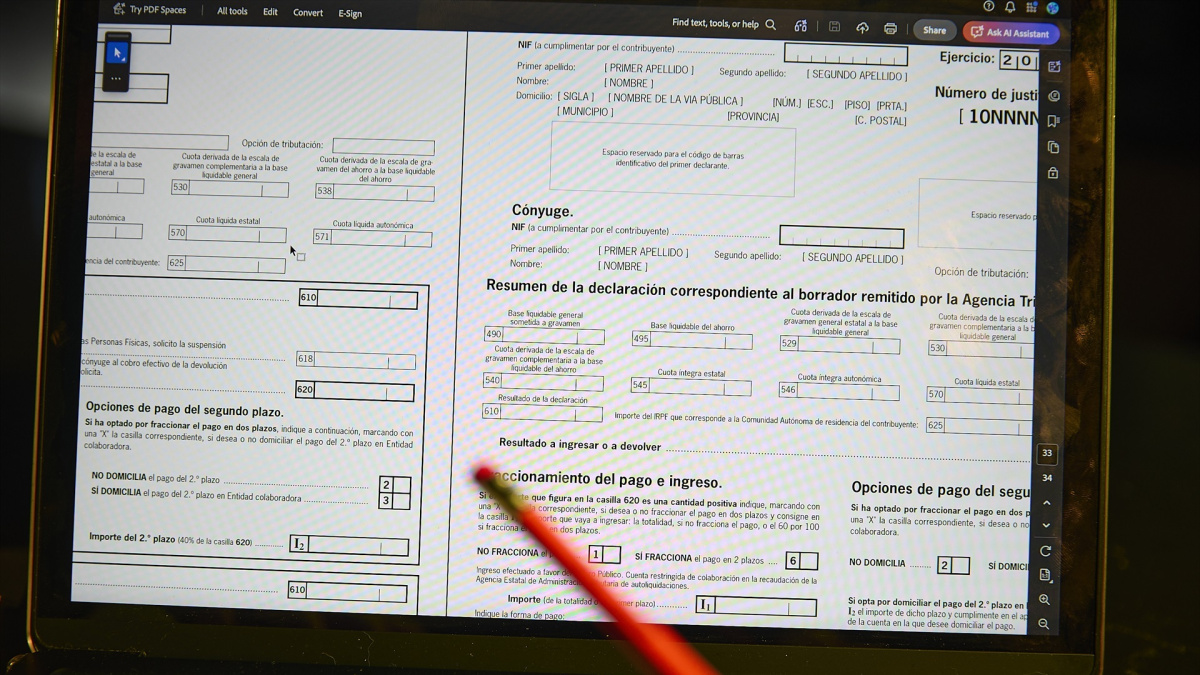

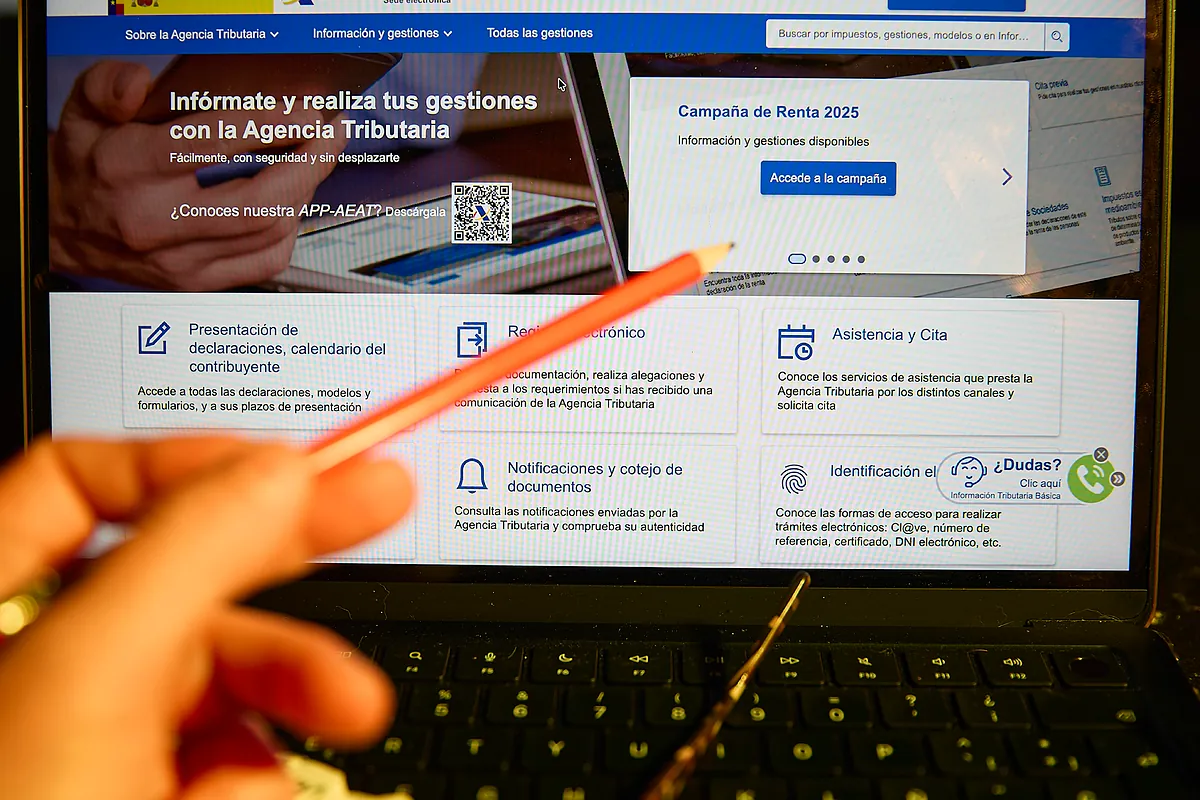

El plazo de presentaci�n de declaraciones finalizar� el 30 de junio para declaraciones tanto a ingresar como a devolver, si bien para las declaraciones a ingresar con domiciliaci�n bancaria el l�mite ya expir� el pasado 25 de junio.Desde el pasado 8 de abril, los contribuyentes pueden presentar sus declaraciones a trav�s de internet. Adem�s, est� en marcha el plan para la atenci�n telef�nica de cara a la confecci�n y presentaci�n de declaraciones (plan 'Le Llamamos'), as� como el plan especial de asistencia en peque�os municipios. Tambi�n los contribuyentes tienen la posibilidad de solicitar cita para la atenci�n presencial en las oficinas de la Agencia Tributaria.Para la solicitud de cita telef�nica y presencial el contribuyente cuenta con un servicio en la sede electr�nica y la 'app' con una visualizaci�n para la selecci�n del canal de atenci�n y la elecci�n entre las distintas fechas disponibles. El servicio incluye, adem�s, la posibilidad de filtrar oficinas por c�digos postales e informa al contribuyente de la primera cita disponible.�Qui�n debe presentar la declaraci�n?En el caso de trabajadores con un solo empleo durante todo el a�o o a pensionistas con una �nica pensi�n, con car�cter general, no est�n obligados a presentar la declaraci�n quienes hayan obtenido rendimientos del trabajo inferiores a 22.000 euros anuales, siempre que procedan de un �nico pagador.La situaci�n cambia cuando existen dos o m�s pagadores, algo habitual en casos de cambio de empleo, contratos temporales, prestaciones por desempleo o ERTE. En estos supuestos, el l�mite de 22.000 euros solo se mantiene si la suma de lo percibido del segundo y restantes pagadores no supera los 1.500 euros anuales (l�mite aplicable para el ejercicio 2025).Si ese importe se supera, el contribuyente estar� obligado a declarar a partir de 15.876 euros anuales. Por ello, no basta con fijarse en la cifra total ingresada: el origen y la forma de percepci�n de los ingresos son determinantes. Por ejemplo:Hay varios pagadores y se superan los l�mites del segundo.Se perciben pensiones compensatorias del c�nyuge o anualidades por alimentos no exentas.El pagador no est� obligado a practicar retenci�n, como sucede en algunas pensiones procedentes del extranjero.Adem�s de los rendimientos del trabajo, la normativa del IRPF establece que determinados ingresos de naturaleza distinta pueden generar obligaci�n de presentar la Declaraci�n de la Renta, incluso cuando su importe es relativamente reducido. Este aspecto suele pasar desapercibido para muchos contribuyentes y es una de las fuentes m�s habituales de errores. Por ejemplo, este es el caso si se han percibido intereses, dividendos, se tiene una segunda vivienda o se ha recibido una ayuda p�blica.

Renta 2025: claves a tener en cuenta en los �ltimos d�as para presentar la declaraci�n

Desde el pasado 8 de abril, los contribuyentes pueden presentar sus declaraciones a trav�s de internet. Adem�s, est� en marcha el plan para la atenci�n telef�nica de cara a la...

423 words~2 min read