Indice degli argomenti

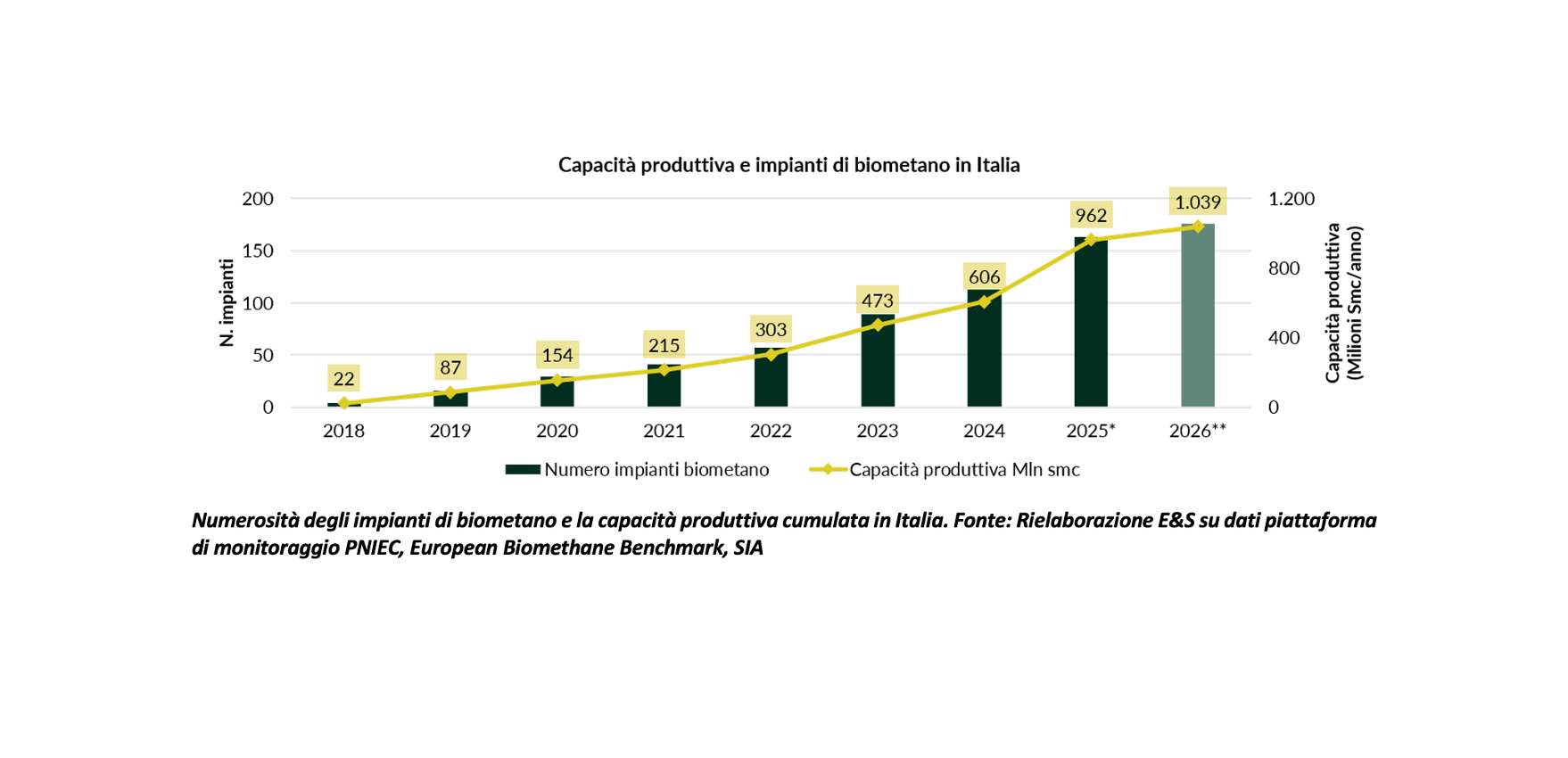

Biometano: il mercato accelera, ma il traguardo del PNIEC resta lontanoLa produzione è in forte aumento, ma il target del 2030 resta distanteDue possibili scenari di sviluppo per il BiometanoUn gap che potrebbe arrivare a oltre 2 miliardi di metri cubiIl ruolo fondamentale del PNRR per il biometanoLe criticità che frenano il settoreLa necessità di andare oltre gli incentiviUna filiera ancora troppo frammentataPerché è importante il ruolo di un soggetto aggregatoreL’Italia cresce, ma resta concentrata nel NordL’Europa intanto accelera sul biometanoL’impegno strategico della FranciaIl 2035 potrebbe rappresentare un punto di svoltaCome evolveranno le politiche energeticheI biocombustibili liquidi: una leva per la decarbonizzazione dei trasportiHVO protagonista della crescitaLe prospettive al 2030 e al 2035HVO sempre più dominanteLe materie prime restano una criticitàUn settore maturo che chiede politiche stabiliLe sfide da affrontare per trasformare il biometano in una filiera industrialeIl nodo della domandaIl ruolo delle certificazioniSicurezza energetica e autonomia strategicaInnovazione e nuove tecnologieBiometano: il mercato accelera, ma il traguardo del PNIEC resta lontanoIl biometano rappresenta in modo sempre più evidente uno dei pilastri della transizione energetica italiana ed europea. Considerato uno dei vettori rinnovabili più maturi e immediatamente integrabili nelle infrastrutture esistenti, è destinato a svolgere un ruolo strategico nella decarbonizzazione dei settori più difficili da elettrificare, come i trasporti pesanti, l’industria energivora e parte del comparto residenziale.Nonostante questo potenziale, la crescita del comparto rischia di non essere sufficiente a centrare gli obiettivi fissati dal Piano Nazionale Integrato Energia e Clima (PNIEC). Sono questi i due punti più evidenti emersi emersi dal Biomethane & Biofuels Report 2026, realizzato da Energy & Strategy della POLIMI School of Management.Lo studio fotografa un settore in forte evoluzione, sostenuto dalle risorse del PNRR e dagli incentivi introdotti negli ultimi anni, ma ancora frenato da numerosi ostacoli strutturali che ne limitano lo sviluppo.La produzione è in forte aumento, ma il target del 2030 resta distanteLe prospettive di crescita del biometano sono positive. Secondo il report, la produzione nazionale potrebbe quasi quadruplicare entro il 2030 rispetto ai livelli attuali.Nello scenario più favorevole, caratterizzato da uno sviluppo accelerato del mercato, la produzione raggiungerebbe 3,8 miliardi di standard metri cubi all’anno, rispetto agli 0,9 miliardi registrati nel 2025.Due possibili scenari di sviluppo per il BiometanoSecondo gli autori del Biomethane & Biofuels Report 2026 esistono oggi due differenti ipotesi evolutive.Nel primo scenario, quello ottimistico, il comparto manterrebbe un ritmo di crescita medio del 25% annuo, arrivando appunto a 3,8 miliardi di Smc.Nel secondo scenario, più prudente e basato sulle attuali dinamiche di mercato, la produzione si fermerebbe a 2,9 miliardi di Smc, pari a una crescita media del 15% l’anno.Entrambi gli scenari evidenziano comunque un problema: nessuno consentirebbe di raggiungere gli obiettivi fissati dal PNIEC.Un gap che potrebbe arrivare a oltre 2 miliardi di metri cubiIl divario rispetto ai target nazionali rimane infatti considerevole. Secondo le stime elaborate da Energy & Strategy, nel 2030 mancherebbero ancora tra 1,2 e 2,1 miliardi di metri cubi di produzione annua, a seconda dello scenario considerato.Una distanza che dimostra come le misure oggi in vigore, pur avendo favorito una forte accelerazione degli investimenti, non siano sufficienti a garantire il raggiungimento degli obiettivi climatici nazionali.Il ruolo fondamentale del PNRR per il biometanoUna parte importante della crescita osservata negli ultimi anni è stata resa possibile dalle risorse del Piano Nazionale di Ripresa e Resilienza. Gli incentivi hanno favorito sia la riconversione degli impianti agricoli a biogas sia la realizzazione di nuovi impianti dedicati esclusivamente al biometano.Anche gli interventi normativi più recenti hanno introdotto una maggiore flessibilità operativa, consentendo agli operatori di programmare gli investimenti con maggiore efficacia. Tuttavia, secondo il report, questo slancio rischia di esaurirsi una volta completati gli impianti già autorizzati nell’ambito delle aste previste dal decreto ministeriale del 2022.Le criticità che frenano il settoreSe gli incentivi hanno favorito gli investimenti, esistono ancora diversi fattori che limitano la competitività del comparto. Tra i principali ostacoli individuati dagli operatori figurano:procedure autorizzative ancora troppo lunghe e complesse;difficoltà nell’ottenere finanziamenti bancari;costo del biometano ancora superiore rispetto al gas fossile;estrema frammentazione della produzione;limitata integrazione della filiera.Secondo Paolo Maccarrone, direttore scientifico del report: “Le risorse del PNRR e i meccanismi incentivanti degli ultimi anni hanno portato a un’accelerazione degli investimenti nel biometano. Direttore scientifico del Report – sia per la riconversione degli impianti agricoli a biogas sia per la realizzazione di nuovi progetti, e i recenti interventi normativi hanno introdotto maggiore flessibilità operativa. Il trend positivo però potrebbe esaurirsi presto, con la realizzazione degli impianti già autorizzati nelle varie aste svolte nell’ambito del DM 2022. Serve una visione strategica di lungo periodo da parte del policy maker, che riduca l’incertezza, favorisca gli investimenti e supporti uno sviluppo organico del mercato. Incentivi a parte (ancora necessari, dal momento che il biometano è caratterizzato da un divario di costo rispetto al metano di origine fossile), è necessario cercare di agire anche su alcune problematiche che ostacolano la crescita, o riducono la competitività del comparto, quali l’elevata complessità autorizzativa, la scarsa bancabilità dei progetti, l’estrema frammentazione della produzione e la scarsa integrazione di filiera”.La necessità di andare oltre gli incentiviPer il ricercatore, la politica energetica dovrebbe andare oltre il semplice sostegno economico alla produzione. Servirebbero infatti interventi capaci di creare una domanda strutturale, rafforzare l’integrazione tra i diversi attori della filiera e ridurre l’incertezza che oggi continua a scoraggiare gli investimenti di lungo periodo.Una maggiore stabilità normativa rappresenterebbe inoltre un elemento fondamentale per aumentare la bancabilità dei progetti e attrarre nuovi capitali privati.Una filiera ancora troppo frammentataUno degli aspetti maggiormente evidenziati dallo studio riguarda l’organizzazione stessa del mercato italiano. La produzione di biometano è oggi distribuita tra centinaia di impianti di piccole dimensioni, appartenenti a soggetti differenti. Questa configurazione rende difficile raggiungere economie di scala e costruire una filiera realmente competitiva.Perché è importante il ruolo di un soggetto aggregatoreSecondo il report, il mercato avrebbe bisogno di operatori capaci di coordinare l’intera catena del valore. L’attività di aggregazione consentirebbe infatti di:stipulare contratti di lungo periodo;ottimizzare la raccolta delle biomasse;migliorare la gestione dell’immissione nella rete gas;semplificare la commercializzazione del biometano;coordinare i processi di certificazione della sostenibilità.Si tratta di un elemento che assume un’importanza crescente anche alla luce delle nuove norme europee sulla tracciabilità delle biomasse e sulla certificazione ambientale.L’Italia cresce, ma resta concentrata nel NordA giugno 2026 risultano operativi 176 impianti di biometano sul territorio nazionale. Di questi, 115 sono stati realizzati grazie agli incentivi previsti dal decreto del 2018.La capacità produttiva complessiva supera oggi 1 miliardo di metri cubi annui, con circa 115 mila standard metri cubi all’ora installati. La distribuzione geografica continua però a essere fortemente concentrata nelle regioni settentrionali, dove si trovano sia la maggior parte degli impianti già operativi sia quelli in fase di sviluppo.L’Europa intanto accelera sul biometanoIl mercato italiano si inserisce in un contesto europeo caratterizzato da una crescita costante della produzione di biometano. Nel 2024 la capacità produttiva installata nel continente ha raggiunto quasi 5,5 miliardi di standard metri cubi all’anno, distribuiti in oltre 1.600 impianti. Negli ultimi quattro anni il numero delle nuove installazioni è aumentato mediamente di 150-190 unità ogni anno, segnale di un settore ormai entrato in una fase di consolidamento industriale.I cinque principali Paesi europei – Francia, Germania, Danimarca, Regno Unito e Italia – concentrano circa l’85% della capacità produttiva complessiva.L’impegno strategico della Francia A trainare il mercato europeo è la Francia, che può contare su oltre 730 impianti e una produzione superiore a 1,2 miliardi di metri cubi annui. La Danimarca rappresenta invece un caso particolarmente interessante per la dimensione media degli impianti. Qui ogni struttura supera mediamente i 1.400 standard metri cubi all’ora, oltre il doppio della media europea, compresa tra 400 e 600 Smc/h.Il risultato è favorito da una maggiore concentrazione territoriale delle aziende agricole e da una filiera più integrata rispetto a quella italiana.Il 2035 potrebbe rappresentare un punto di svoltaSe le prospettive al 2030 evidenziano ancora un ritardo rispetto agli obiettivi nazionali, gli scenari elaborati dagli analisti diventano decisamente più favorevoli guardando al 2035. Nello scenario di crescita più sostenuto, la produzione italiana potrebbe raggiungere 6,8 miliardi di standard metri cubi all’anno.Nell’ipotesi più prudente, invece, ci si attesterebbe intorno ai 5,1 miliardi di metri cubi.Come evolveranno le politiche energeticheSecondo il report, il raggiungimento di questi livelli non è affatto scontato. Molto dipenderà dalle decisioni che verranno adottate nei prossimi anni dal legislatore nazionale ed europeo. Tra i fattori ritenuti decisivi figurano:la durata dei meccanismi incentivanti;la semplificazione delle procedure autorizzative;il sostegno agli investimenti privati;la creazione di una domanda stabile di biometano;il rafforzamento dell’integrazione industriale lungo tutta la filiera.Per gli analisti, senza una visione strategica di lungo periodo il rischio è quello di rallentare proprio nel momento in cui il mercato dovrebbe entrare nella sua fase di piena maturità.I biocombustibili liquidi: una leva per la decarbonizzazione dei trasportiAccanto al biometano, il report dedica ampio spazio ai biocombustibili liquidi, destinati a svolgere un ruolo sempre più importante nella transizione energetica. Questi carburanti derivati dalle biomasse rappresentano infatti una delle poche soluzioni disponibili per ridurre rapidamente le emissioni nei trasporti pesanti, nel trasporto marittimo e soprattutto nell’aviazione.Tra il 2019 e il 2024 il loro consumo in Italia è rimasto sostanzialmente stabile, oscillando tra 1,4 e 1,6 milioni di tonnellate all’anno. L’ultimo anno ha però registrato una flessione del 9%, con i consumi passati da 1,647 milioni a circa 1,5 milioni di tonnellate.HVO protagonista della crescitaL’evoluzione più significativa riguarda la composizione del mercato. Il diesel HVO (Hydrotreated Vegetable Oil) continua infatti a guadagnare quote a discapito del biodiesel tradizionale FAME.Perché cresce l’HVO? Le ragioni sono principalmente tecnologiche. L’HVO può essere utilizzato in purezza senza richiedere modifiche ai motori diesel esistenti.Il FAME, invece, può essere impiegato soltanto in miscela con il gasolio tradizionale e in percentuali limitate. Questo rende l’HVO molto più interessante sia per gli operatori logistici sia per le flotte aziendali che intendono ridurre rapidamente le emissioni senza sostituire i veicoli.Esiste inoltre un secondo vantaggio. I processi industriali utilizzati per produrre HVO e SAF (Sustainable Aviation Fuel) sono molto simili, permettendo alle raffinerie di sfruttare economie di scala e una maggiore flessibilità produttiva.Le prospettive al 2030 e al 2035Secondo gli scenari elaborati da Energy & Strategy, il consumo italiano di biocombustibili liquidi continuerà a crescere nei prossimi anni. Nel 2030 il mercato dovrebbe raggiungere:2,2 milioni di tonnellate nello scenario conservativo;2,7 milioni di tonnellate nello scenario più favorevole.Nel 2035 la crescita potrebbe proseguire fino a:3,1 milioni di tonnellate nello scenario base;4 milioni di tonnellate nello scenario ottimistico.HVO sempre più dominanteL’HVO continuerà a rappresentare il principale motore di sviluppo. Secondo il report nel 2030 peserà già circa il 75% del mercato nello scenario base; nello scenario ottimistico raggiungerà l’85%; rd entro il 2035 potrebbe arrivare addirittura al 95% del totale.Il biodiesel FAME appare invece destinato a una progressiva riduzione, mentre il SAF, oggi ancora marginale, acquisirà importanza grazie agli obblighi europei relativi alla decarbonizzazione del trasporto aereo.Le materie prime restano una criticitàLo sviluppo dei biocombustibili liquidi deve però fare i conti con un problema strategico: la disponibilità delle materie prime. Attualmente oltre la metà degli oli vegetali utilizzati dall’industria italiana proviene da Indonesia e Malesia.Una dipendenza che espone il settore a rischi geopolitici e a possibili tensioni nelle catene internazionali di approvvigionamento. Per questo motivo il report sottolinea la necessità di rafforzare le filiere nazionali, valorizzando maggiormente gli scarti agricoli, i residui organici e le biomasse disponibili sul territorio italiano.Un settore maturo che chiede politiche stabiliNel complesso, il Biomethane & Biofuels Report 2026 restituisce l’immagine di un settore in piena trasformazione.Gli investimenti degli ultimi anni hanno permesso al biometano di compiere un salto dimensionale importante e i biocombustibili liquidi si confermano una soluzione sempre più strategica per decarbonizzare quei comparti dove l’elettrificazione appare ancora complessa.La vera sfida, tuttavia, non riguarda più soltanto la disponibilità di incentivi economici. Per trasformare queste tecnologie in un pilastro strutturale della transizione energetica serviranno regole stabili, una maggiore integrazione della filiera, procedure autorizzative più snelle e strumenti capaci di stimolare una domanda di lungo periodo.Solo così il biometano potrà contribuire in modo significativo agli obiettivi climatici italiani ed europei e i biocombustibili liquidi potranno consolidare il proprio ruolo nella decarbonizzazione dei trasporti, rafforzando al tempo stesso la sicurezza energetica del Paese.Le sfide da affrontare per trasformare il biometano in una filiera industrialeOltre alla crescita della capacità produttiva, il vero banco di prova per il comparto sarà la sua capacità di evolvere da mercato fortemente incentivato a filiera industriale autonoma e competitiva.Negli ultimi anni gli strumenti messi in campo dal legislatore hanno certamente favorito la nascita di nuovi impianti e la riconversione di numerose strutture dedicate al biogas agricolo. Tuttavia, la sostenibilità economica del settore continua a dipendere in larga misura dal sostegno pubblico, mentre il differenziale di costo rispetto al gas naturale di origine fossile rimane significativo.In questo contesto, gli operatori chiedono soprattutto stabilità normativa. Investimenti che richiedono tempi di ritorno di dieci o quindici anni difficilmente possono essere pianificati in presenza di continui cambiamenti delle regole o di incentivi con un orizzonte temporale limitato.Il nodo della domandaUno dei temi meno discussi, ma che emerge con forza dal report, riguarda la necessità di costruire una domanda stabile di biometano.Finora le politiche pubbliche si sono concentrate prevalentemente sul lato dell’offerta, sostenendo la realizzazione degli impianti produttivi. Per garantire una crescita strutturale del mercato diventa però altrettanto importante favorire la diffusione di contratti di lungo periodo tra produttori e grandi consumatori industriali, oltre a creare condizioni favorevoli per l’utilizzo del biometano nei trasporti, nella distribuzione del gas e nei processi produttivi ad alta intensità energetica.Una domanda prevedibile consentirebbe infatti agli operatori di programmare nuovi investimenti con maggiore certezza e faciliterebbe anche l’accesso ai finanziamenti bancari.Il ruolo delle certificazioniParallelamente cresce l’importanza della tracciabilità delle biomasse e delle certificazioni di sostenibilità. Le normative europee richiedono infatti una documentazione sempre più dettagliata sull’origine delle materie prime, sulle emissioni generate lungo l’intera filiera e sull’effettivo beneficio climatico ottenuto rispetto ai combustibili fossili.Si tratta di un passaggio indispensabile per garantire la credibilità del mercato, ma che comporta anche nuovi costi organizzativi e amministrativi, soprattutto per gli impianti di dimensioni più ridotte.Sicurezza energetica e autonomia strategicaLo sviluppo del biometano e dei biocombustibili liquidi non risponde esclusivamente agli obiettivi di decarbonizzazione. Negli ultimi anni, complice la crisi energetica e la crescente instabilità geopolitica internazionale, è emerso con forza anche il tema della sicurezza degli approvvigionamenti.Incrementare la produzione nazionale di combustibili rinnovabili significa infatti ridurre progressivamente la dipendenza dalle importazioni di combustibili fossili e rafforzare la resilienza del sistema energetico italiano.Per questo motivo il report sottolinea come lo sviluppo di filiere nazionali delle biomasse possa rappresentare un vantaggio competitivo non soltanto sotto il profilo ambientale, ma anche da quello industriale ed economico.Innovazione e nuove tecnologieLa crescita del comparto passerà inevitabilmente anche dall’innovazione tecnologica. Tra gli ambiti destinati ad assumere un ruolo sempre più importante figurano:l’ottimizzazione dei processi di upgrading del biogas in biometano;la digitalizzazione degli impianti per migliorarne efficienza e manutenzione;lo sviluppo di nuovi sistemi di raccolta e valorizzazione delle biomasse agricole e dei rifiuti organici;l’integrazione con altre tecnologie della transizione energetica, come l’idrogeno rinnovabile e la cattura della CO₂.L’innovazione potrà contribuire sia a ridurre i costi di produzione sia ad aumentare la competitività complessiva della filiera italiana rispetto ai principali mercati europei.Il biometano come attore di una nuova stagione industrialeIl quadro delineato dal Biomethane & Biofuels Report 2026 mostra un settore che ha ormai superato la fase pionieristica ed è entrato in una stagione di sviluppo industriale.La crescita degli impianti, l’interesse degli investitori e le risorse mobilitate dal PNRR testimoniano che il biometano rappresenta oggi una delle tecnologie più concrete per accompagnare la transizione energetica italiana.Allo stesso tempo, i numeri dimostrano che questo percorso potrebbe non essere sufficiente per rispettare le scadenze fissate dal Piano Nazionale Integrato Energia e Clima.Il rischio è che, esaurita la spinta degli incentivi straordinari, il mercato perda slancio proprio nel momento in cui dovrebbe accelerare. Per evitarlo serviranno politiche industriali di lungo periodo, maggiore integrazione tra gli operatori, procedure autorizzative più snelle e una visione strategica capace di accompagnare il settore oltre il 2030.