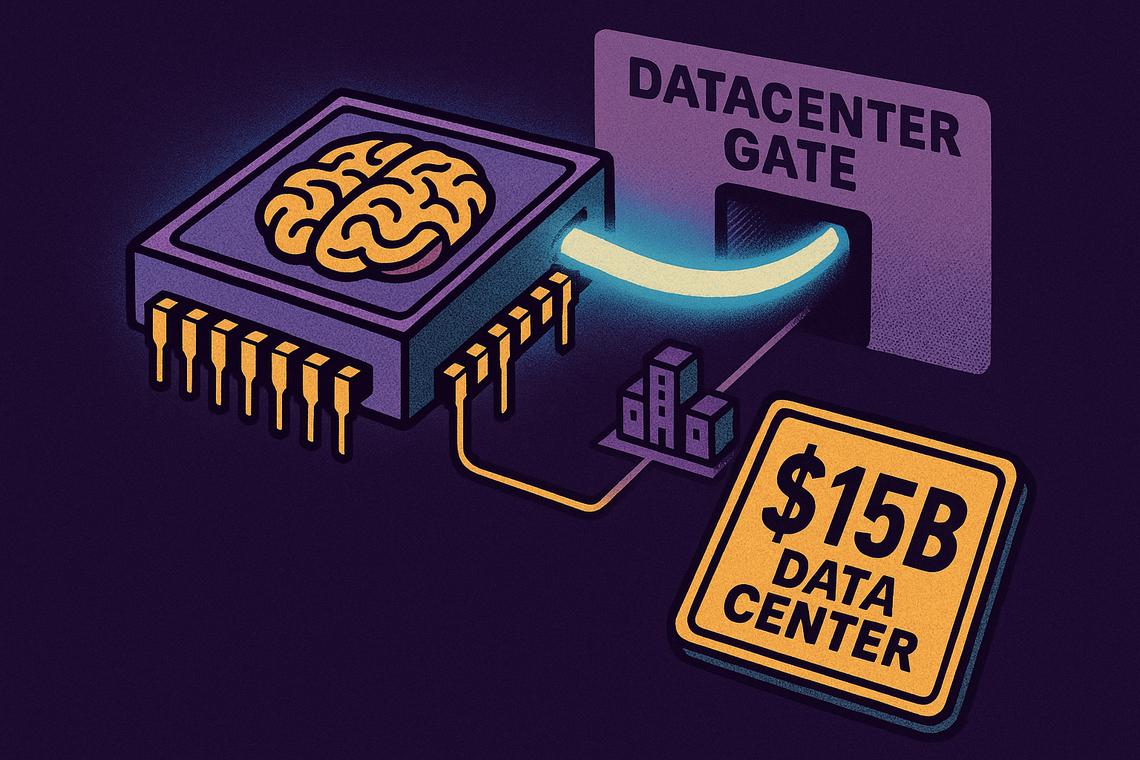

Il 24 giugno 2026, Qualcomm ha tenuto il suo Investor Day con un annuncio destinato a ridisegnare la percezione che Wall Street aveva costruito sul titolo negli ultimi mesi: l’azienda punta a generare oltre 15 miliardi di dollari annui di ricavi da data center entro il fiscal year 2029, sfidando apertamente Nvidia, AMD e Intel su uno dei terreni più competitivi del settore tecnologico. Il titolo ha reagito con un balzo del 15% in afterhours — un segnale che il mercato aveva già scontato la narrativa “solo smartphone” ben oltre il dovuto.

Summary

Punti chiaveLe valutazioni di Morgan Stanley: cosa c’è davvero sul tavoloLa strategia Qualcomm per data center: un pivot strutturaleIl chip Dragonfly C1000 e il deal con MetaSpedizioni agli hyperscaler e posizionamento competitivoLa trasformazione del mix ricaviPerché questo pivot cambia la lettura del titoloFAQMorgan Stanley ha confermato un upgrade di Qualcomm a Equalweight con target a 231 dollari?Qual è l’obiettivo di ricavi di Qualcomm dai data center entro il 2029?Su cosa si concentra il portfolio Dragonfly di Qualcomm?Come si posiziona Qualcomm nel mercato dei chip per data center?

Punti chiave

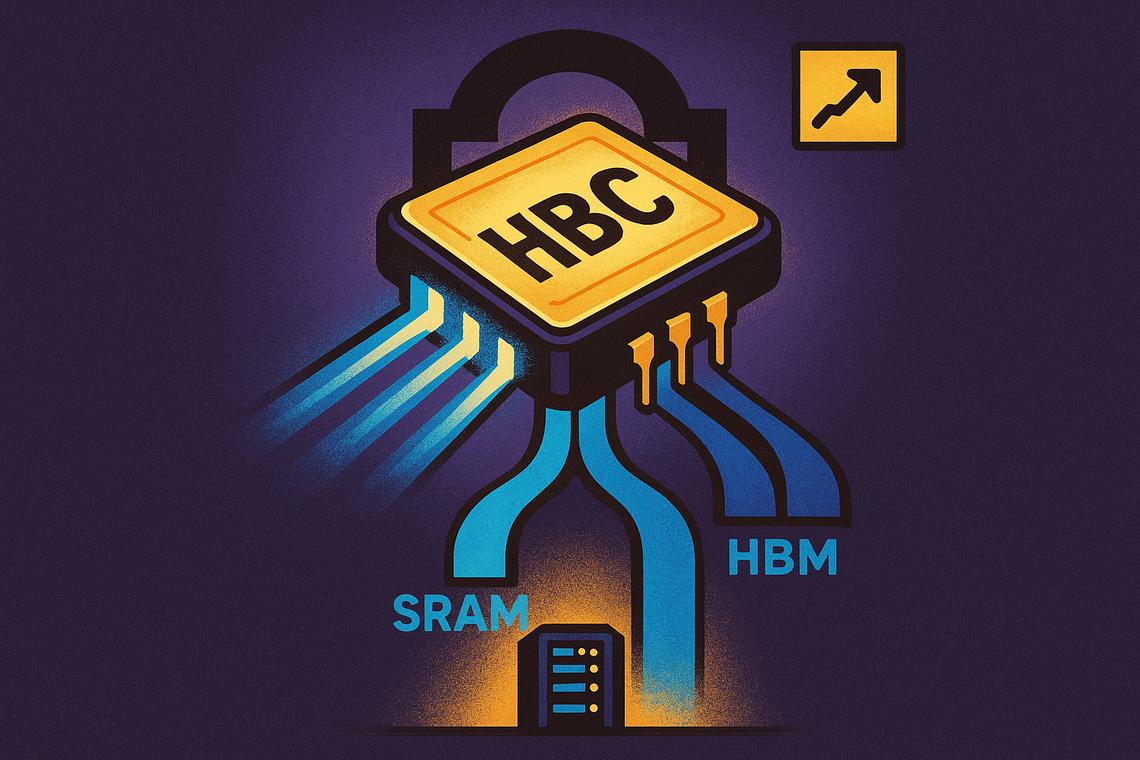

Qualcomm ha alzato la proiezione dei ricavi non-handset per il 2029 da 22 miliardi a 40 miliardi di dollari, quasi raddoppiando le attese precedenti.