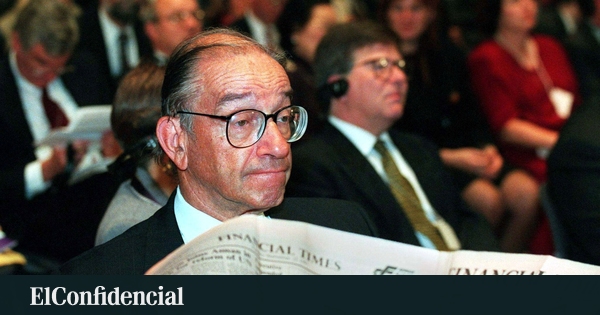

Inaugur� una etapa que despu�s se llamar�a de la gran moderaci�n, con una hist�rica ca�da de la inflaci�n y de la rentabilidad de los bonos.Desde 1980 hasta 2006, la pol�tica monetaria de Estados Unidos estuvo dominada por dos hombres: Paul Volker y Alan Greenspan. El primero, funcionario del Tesoro, y el segundo, analista microecon�mico. Fueron muy amigos y, junto a Robert Rubin y Larry Summers, los hombres que desregularizaron el sistema financiero norteamericano e impulsaron la globalizaci�n. Convencidos de su potencia, incorporaron a China a los mercados abiertos y el mundo cambi�. No necesariamente como ellos esparaban.En 1996, pocos meses despu�s de ser nombrado ministro de Econom�a, asist� a mi primera reuni�n del Fondo Monetario Internacional en Washington. Se me ocurri� pedir cita con la persona que cre�a m�s interesante en el mundo econ�mico y, casi hasta para mi sorpresa, Alan Greenspan accedi� a recibirme. Desde entonces seguimos manteniendo encuentros regulares, una relaci�n que se estrech� con amigos comunes y que se hizo m�s intensa, hasta de amistad, durante los a�os que viv� en Washington.Greenspan hab�a llegado a la Presidencia de la Fed despu�s de a�os de analizar el comportamiento de los mercados como asesor privado, sin pasar por la academia ni como funcionario p�blico. Fue nombrado responsable de la instituci�n en el segundo mandato de Ronald Reagan, semanas antes del crack burs�til de 1987, la primera de las grandes conmociones a las que deber�a hacer frente. Greenspan hered� de su antecesor el Acuerdo del Plaza para estabilizar el d�lar. Estados Unidos sal�a en 1986 de un gran ajuste monetario y de un periodo de alta inflacion, con tipos de intervenci�n que llegaron al 18%. Necesitaba de sus socios para impulsar la econom�a estadounidense, pero la competitividad japonesa se la com�a. La resultante revalorizaci�n del yen tras el acuerdo destap� la burbuja burs�til nipona y meti� a la potencia asi�tica en un periodo de m�s de 30 a�os de deflaci�n. Nadie en Asia, sobre todo en China, ha olvidado aquella lecci�n. Greenspan se mantuvo en el cargo con otros tres presidentes, dos republicanos y uno dem�crata; antes hab�a formado parte del equipo econ�mico de Richard Nixon, como asesor, a principios de los a�os 1970 y fue presidente del consejo de asesores econ�micos con Gerald Ford. En su particular an�lisis relacionaba lo que pasaba en los mercados de bienes y servicios con la macroeconom�a y se declaraba firme seguidor de la fil�sofa libertaria Ayn Rand.Su verdadera pasi�n, sin embargo, era el saxof�n. En su juventud hab�a decidido dedicarse profesionalmente a la m�sica hasta que, seg�n �l mismo confes�, despu�s de escuchar tocar a Stan Getz hubo de admitir que nunca ser�a capaz de alcanzar tal virtuosismo. Cambi� de planes, pero la m�sica le acompa�� siempre. Sufr�a de serios problemas de espalda que le obligaban a levantarse al amanecer y darse largos ba�os de agua fr�a. Aprovechaba esas largas y silenciosas horas del d�a en la ba�era para repasar decenas de datos, principalmente sobre ventas de los distintos sectores en Estados Unidos, con los que obten�a corrrelaciones �nicas, lejos de los modelos macroecon�micos que los banqueros centrales -entonces y ahora- creen que reflejan como ninguno el presente y predicen el futuro.Hablar entre dientesComo herramientas de pol�tica monetaria, los banqueros centrales entonces solo contaban con el control de la masa monetaria, los tipos de inter�s y la intervenci�n en el mercado de divisas, que el propio Greenspan consideraba impredecible. Ante la crisis de confianza en los mercados norteamericanos de 1987, la Reserva Federal actu� con rapidez, inyect� liquidez en el sistema y baj� tipos. El p�nico burs�til se acab� en semanas. Comenzaba a forjarse la leyenda de Greenspan. Tanto el, como sus coet�neos, no mostraban el menor inter�s por la transparencia ni la predictibilidad de sus pol�ticas. De hecho, se refer�a a sus propias intervenciones como 'mumblings' (hablar entre dientes) y lleg� a afirmar en el Congreso: "Si usted cree que me ha entendido es que est� completamente equivocado". No hab�a lugar a dudas. Tampoco entonces la mayor�a de los banqueros centrales actuaba de forma independiente de sus gobiernos en la conducci�n de la politica monetaria. Greenspan inaugur� una etapa que despu�s se llamar�a de la gran moderaci�n, con una hist�rica ca�da de la inflaci�n y de la rentabilidad de los bonos, con un incremento hist�rico de sus precios. Todos los banqueros centrales se apuntaron entonces el tanto de la moderaci�n de precios, en la que tuvo mucho que ver la entrada en los mercados mundiales de millones de productos chinos fabricados con mano de obra muy barata.Los grandes movimientos especuladores empezaron a mostrar su gran pegada por aquellos a�os, con el ataque contra las monedas europeas de 1991, la quiebra de Long Term Capital en 1997 en Wall Street y la crisis asi�tica y la emergente de 1998. Los grandes mercados empezaban a demostrar un potencial muy superior al de la econom�a real. Al poco de dejar la presidencia de la Fed, estall� la crisis financiera de 2007 y 2008, y los bancos centrales occidentales acordaron expandir sus balances por nueve, siguiendo el ejemplo japon�s de 1988, para evitar que se repitiera una crisis como la Gran Depresi�n de los a�os 1930. Al tiempo, la pol�tica monetaria dio un giro hacia la transparencia y la predictibilidad, en sentido contrario al defendido durante sus a�os por Greenspan. El mandato de sus sucesores estuvo marcado por una apuesta por la m�xima transparencia, la forward guidance, con publicaci�n de actas, gr�ficos con puntos de predicciones. El flamante nuevo presidente de la Fed, Kevin Warsh, acaba de anunciar cambios en la pol�tica de comunicaci�n de la entidad en el sentido que defend�a Greenspan, con vuelta a una mayor opacidad en la toma de decisiones, m�s misterio.Greenspan se convirti� en un s�mbolo de la alquimia monetaria y adquiri� el reconocimiento p�blico de Maestro de manos del periodista Bob Woodward. Sus palabras se segu�an con inusitado inter�s. No solo los nortemericanos, ni solo los economistas, confiaban en sus capacidades para entender lo impredecible. Cuando el exceso de deuda termin� por explotar en 2007 tanta confianza fue sometida a revisi�n. �l mismo reconoci� fallos en su juicio durante sus a�os al frente de la Fed. El imparable crecimiento de la deuda p�blica puede someter ahora a prueba a Warsh, mucho antes que a Greenspan. El Maestro ha fallecido a los 100 a�os. Con sus luces y sus sombras, hay que reconocerle no solo haber sido el presidente de la Fed con el segundo mandato m�s largo al frente de la entidad, sino el que m�s confianza transmit�a. Un sabio que no necesitaba hacerse entender. Un mito en estado puro.Rodrigo Rato, Exvicepresidente del Gobierno, ex director gerente del FMI y expresidente de Bankia

Greenspan, el sabio que no necesitaba hacerse entender

Desde 1980 hasta 2006, la pol�tica monetaria de Estados Unidos estuvo dominada por dos hombres: Paul Volker y Alan Greenspan. El primero, funcionario del Tesoro, y el segundo,...

1,113 words~5 min read