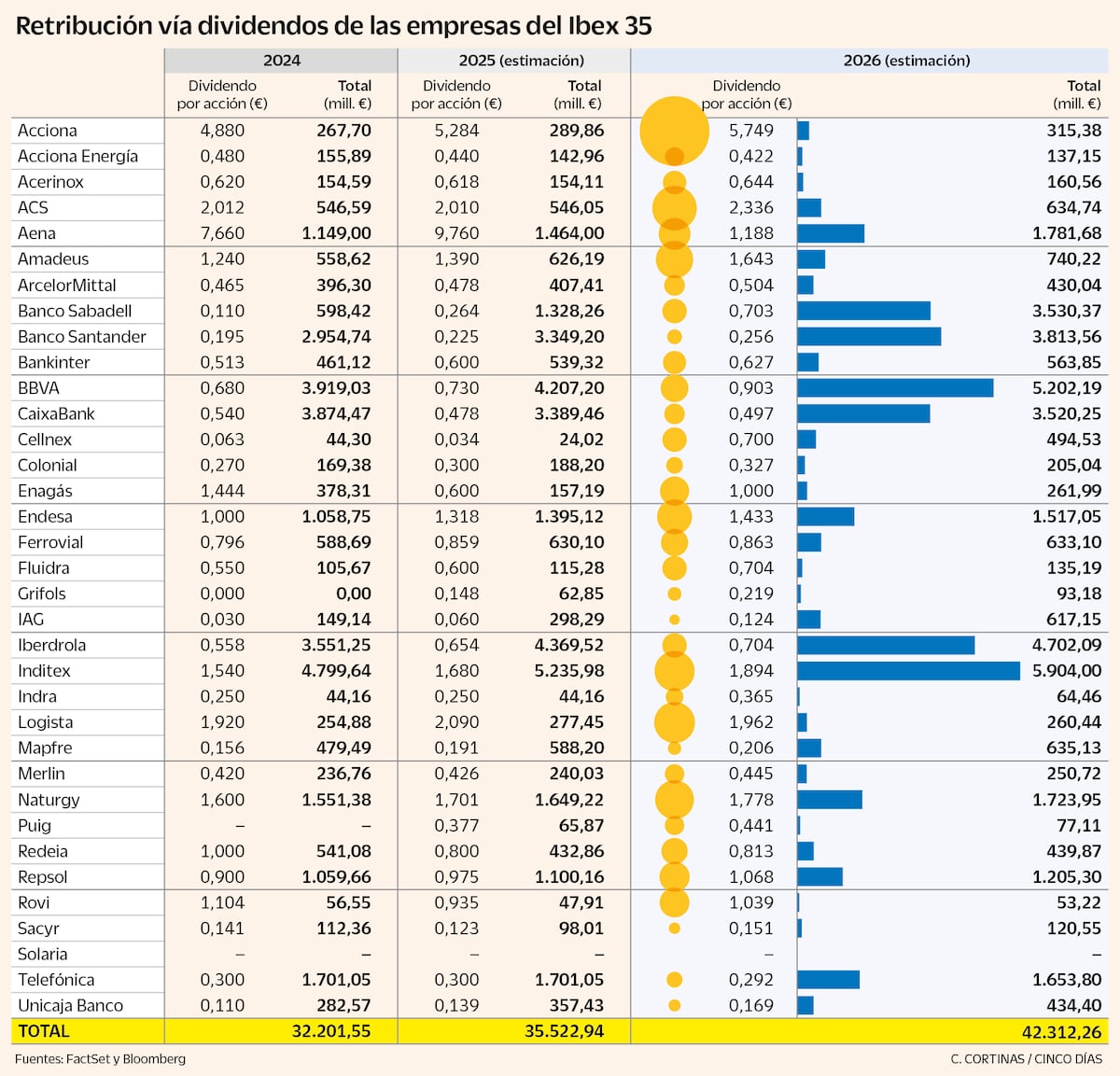

La Bolsa española despunta sin rastro de duda pese a la incertidumbre económica y el conflicto bélico. El Ibex cotiza en récord, al filo de los 19.400 puntos, y acumula una subida anual del 12%, superior a la del Euro Stoxx (9%). La fortaleza del índice se ha mantenido desde que marcara mínimos de la pandemia, presentando un ascenso del 215% en el periodo frente al 165% del selectivo europeo.Pero hay más reseñas destacables para Ibex, y es que a pesar del rally registrado presenta una rentabilidad por dividendo del 3,41%, en línea con el 3,45% del bono a 10 años. Según el MSCI Blue Book, –que compara la rentabilidad por dividendo y otros ratios de valoración de una selección de empresas de los principales mercados desarrollados y emergentes– el Ibex ocupa el segundo puesto del podio mundial. Exceptuando 2021, cuando la pandemia obligó a poner en cuarentena las políticas de retribución al accionista, la rentabilidad por dividendo del Ibex se ha mantenido por encima del 3% en los últimos 20 años, alcanzando su pico en 2011 (7,60%). Estos datos son especialmente significativos porque la rentabilidad por dividendo mide el porcentaje que percibe el inversor anualmente vía dividendos en relación a la cotización. Por tanto, la evolución de los títulos afectará al resultado; si el precio sube la retribución bajará, y a la inversa. Y el Ibex ahora está en máximos.La Bolsa italiana lidera el ranking de MSCI Blue Book, con el 4,10%. Por detrás se sitúan Reino Unido (3,10%), Francia (3%), Alemania (2,60%) y Estados Unidos (1,10%). Ignacio Albizuri, director de Mercados de Miraltabank, considera que “la rentabilidad por dividendo sigue siendo uno de los grandes atractivos de la Bolsa española y un estilo de inversión muy tradicional. Actualmente encontramos compañías de primer nivel ofreciendo retornos del 4% al 7%, muy por encima de la media europea, y con una visibilidad razonable sobre la generación de caja. Para el inversor que busca rentas recurrentes, España continúa siendo uno de los mercados más interesantes dentro de Europa”, afirma. En el Ibex 35 destacan compañías con subida anual y una rentabilidad por dividendo que bate con holgura a la deuda a 10 años. Es el caso de Colonial (5,6%), Naturgy (8,2%); Unicaja (7,8%); Telefónica (8,13%); CaixaBank (6,22%); Enagás (5,6%); Aena y Merlin Properties, con un 4%.El pasado año, la Bolsa española repartió un total de 41.500 millones de euros –un 135% más que en 2020– con una rentabilidad media del 4,1%. Junio es un mes tradicionalmente intenso en pagos, y está previsto que al final de este mes se hayan abonado por encima de 1.600 millones de euros, de los que más de la mitad corresponderán a Telefónica (850 millones). Iberdrola, ArcelorMittal, Colonial, Puig Brands, Ferrovial, IAG, Clínica Baviera y Ebro Foods, entre otras, también ejecutarán el abono correspondiente estos días.El dividendo no solo atañe a los blue chips. En el Ibex Top Dividend, que cotiza en récord y recoge a las 25 compañías del mercado que han mantenido una sólida rentabilidad por dividendo en los últimos dos años –condición para pertenecer al índice– también figuran Azkoyen, Línea Directa, Tubacex, Prosegur y Elecnor. Un estudio de la Universidad Carlos III recogido por BME indica que “el Ibex está rompiendo récords de dividendos” y que “el mercado espera que aumenten alrededor de un 31% entre 2024 y 2026”. Además, “distintos análisis destacan que la inversión centrada en compañías con alta retribución ha servido como escudo frente a la volatilidad”. El informe concluye que los récords de dividendos no sólo son una buena noticia coyuntural en el mercado español; “el flujo de caja al accionista es el núcleo del retorno, no solo un complemento”. Igualmente, “en un mercado donde el dividendo explica gran parte del retorno histórico, vigilar la ratio del cupón es más que una curiosidad estadística: es una herramienta para estimar qué puede ofrecer la Bolsa en los próximos años”.Con respecto al escaso atractivo de la Bolsa estadounidense en cuanto a rentabilidad por dividendo, Dan Lefkovitz, de Morningstar, confirma que se debe a que “los precios de las acciones se han revalorizado significativamente en los últimos años y los pagos de dividendos no han seguido el mismo ritmo”. El principal motivo es que “las recompras han superado los pagos en efectivo, ya que las empresas están destinando fuertes inversiones al desarrollo de la IA”. “La reactivación de sectores con altos pagos, como el industrial, el energético y el de consumo básico, ha sido positiva desde el punto de vista de la rentabilidad total, pero han reducido los rendimientos del dividendo”, señala el experto de Morningstar.Históricamente, la cuestión de invertir en deuda o Bolsa se ha centrado en la seguridad de la renta fija –con un interés fijado y el rescate del capital asegurado al vencimiento– frente a la volatilidad de la renta variable, que no garantiza nada a cambio, eso sí, de la posibilidad de obtener plusvalías mayores.Sin embargo, la perspectiva ha ido cambiando, y ese “diferencial no es tan amplio como hace una década”. “El inversor que busque preservar poder adquisitivo a largo plazo probablemente encontrará más valor en empresas sólidas capaces de crecer vía beneficios y remuneración al accionista”, afirma Albizuri.A medida que el BCE inició el proceso de bajadas de tipos de interés en 2024, “el atractivo relativo de muchas cotizadas con capacidad de mantener e incluso aumentar el dividendo volvió a ganar protagonismo. Si el ciclo de recortes ha terminado y regresan las subidas, es probable que haya un giro de nuevo hacia la renta fija en detrimento de los inversores que buscan dividendos”, agrega el representante de Miraltabank. La semana pasada, el Banco Central Europeo decidió la primera subida en tres años, de 0,25 puntos, que sitúa el precio del dinero en el 2,25%. La institución ha justificado la medida por el encarecimiento del petróleo como consecuencia de la guerra de Irán, que ha desatado la inflación en alimentos y servicios. En España el IPC escaló hasta el 3,2% el pasado mayo, a pesar de los descuentos fiscales a la electricidad y el gas natural. En este momento, el mercado descuenta otra subida similar de los tipos para septiembre.En este contexto, Antonio Aspas, socio comendador y consejero de Buy & Hold, resalta que el PER del mercado ha pasado de las 10 veces 2023 hasta 14 veces y lanza una advertencia: “Con estas valoraciones, la sensibilidad a cualquier crisis económica o inestabilidad en el crecimiento es más elevada y puede generar más dificultades para el mantenimiento de la distribución de dividendo.”Por tanto, se impone la prudencia entre los expertos. Giorgio Semenzato, consejero delegado de Finizens, comenta las consecuencias de tomar el dividendo “como factor de inversión aislado”, ya que “una alta rentabilidad a nivel de índice suele reflejar una fuerte concentración en sectores maduros y regulados (como el bancario y las utilities) y no debe sustituir a una estrategia de diversificación global que evite sesgos sectoriales y geográficos muy acusados”.Durante los años de tipos de interés a cero o negativos, el dividendo actuaba prácticamente como el único refugio para los inversores que necesitaban generar alguna ganancia asumiendo para ello un riesgo de mercado obligatorio. “Con los tipos oficiales en niveles normalizados, las empresas españolas compiten con alternativas reales en la renta fija. Esto obliga a valorar el dividendo no como un sustituto del cupón, sino por la capacidad real de las compañías para compaginar ese pago con el crecimiento de sus beneficios”, agrega el experto de Finizens.Las diferencias estructurales para decantarse por un activo u otro “son muy claras ahora”, asevera Giorgio Semenzato. El bono a 10 años ofrece una rentabilidad y un riesgo más predecible, lo que aporta estabilidad e incrementa certidumbre al inversor conservador. “Mientras, el dividendo ofrece un rendimiento corriente potencialmente superior en el punto de partida, pero que está sujeto a la volatilidad del precio de la acción y al riesgo empresarial de recortarlo o suspenderlo si el entorno económico se deteriora”, añade.El curso que vaya a tomar la inflación va a ser clave para resolver el dilema entre dividendo o bono. Cuando la tendencia para los tipos es a la baja o a estabilizarse, la presión de rentabilidad competitiva sobre la Bolsa se reduce gradualmente. Así lo entiende el CEO de Finizens, ya que “unos tipos de interés estables o a la baja tienden a favorecer a las empresas de alta rentabilidad por dividendo, especialmente a aquellas con niveles de apalancamiento controlados, ya que reducen sus costes de financiación y aumentan el valor relativo de sus flujos de caja frente a los activos monetarios”. Ahora sin embargo, el precio del petróleo y la incertidumbre geopolítica van a determinar si habrá más alzas de tipos este año. Antonio Aspas recuerda que las políticas del BCE inciden más en la parte corta de la curva de tipos; es decir, en los plazos más inmediatos. A más largo plazo, el rumbo lo marca la evolución de la inflación. Así, la reciente subida de rentabilidades que se ha visto en la renta fija, alentada por el alza del petróleo, ha tenido más impacto en los plazos de dos y cinco años.

El Ibex empata con el bono español en rentabilidad por dividendo

El mercado español ofrece un cupón por dividendo del 3,4%, en línea con el bono a 10 años a pesar de los máximos

1,516 words~7 min read