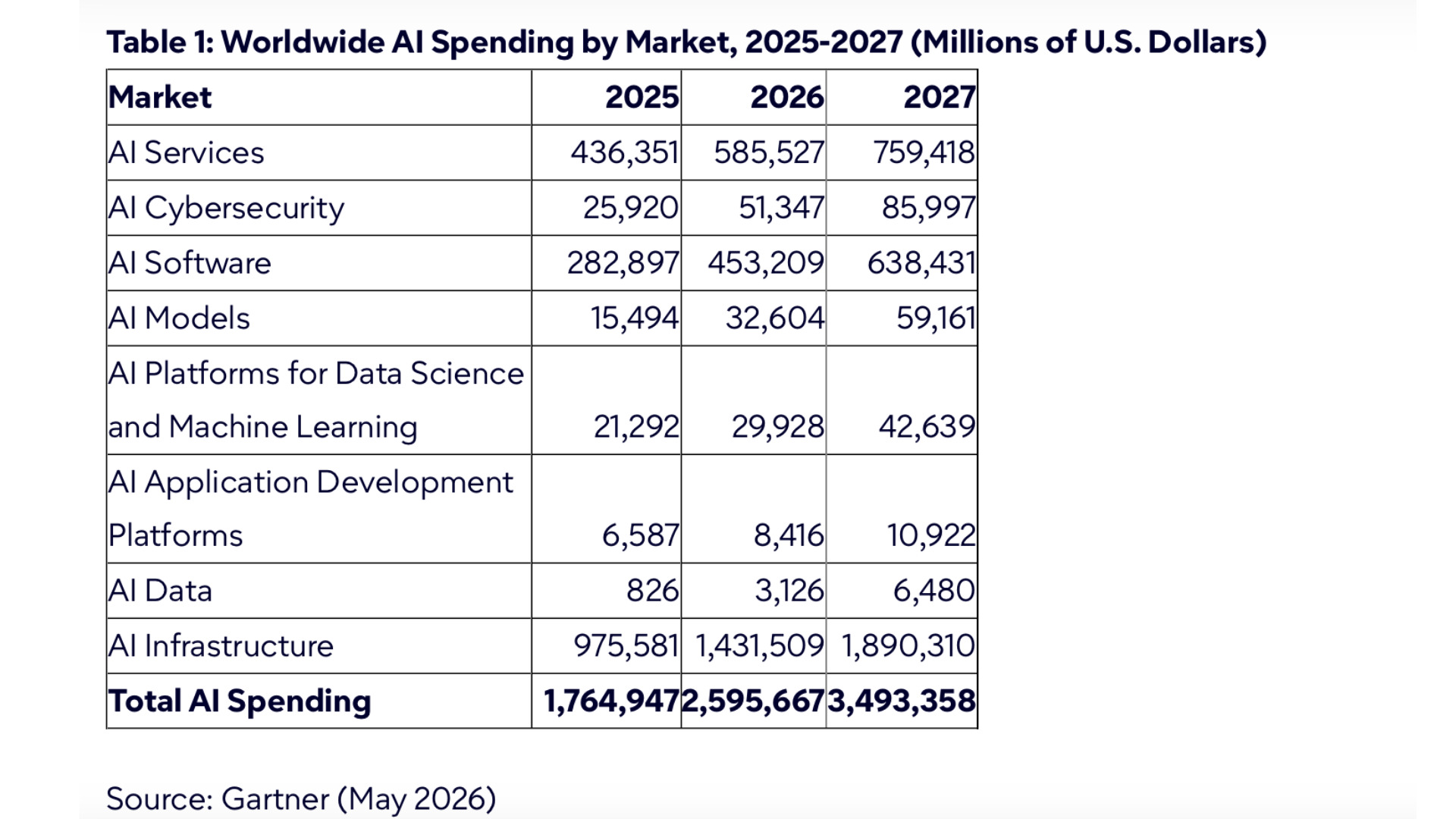

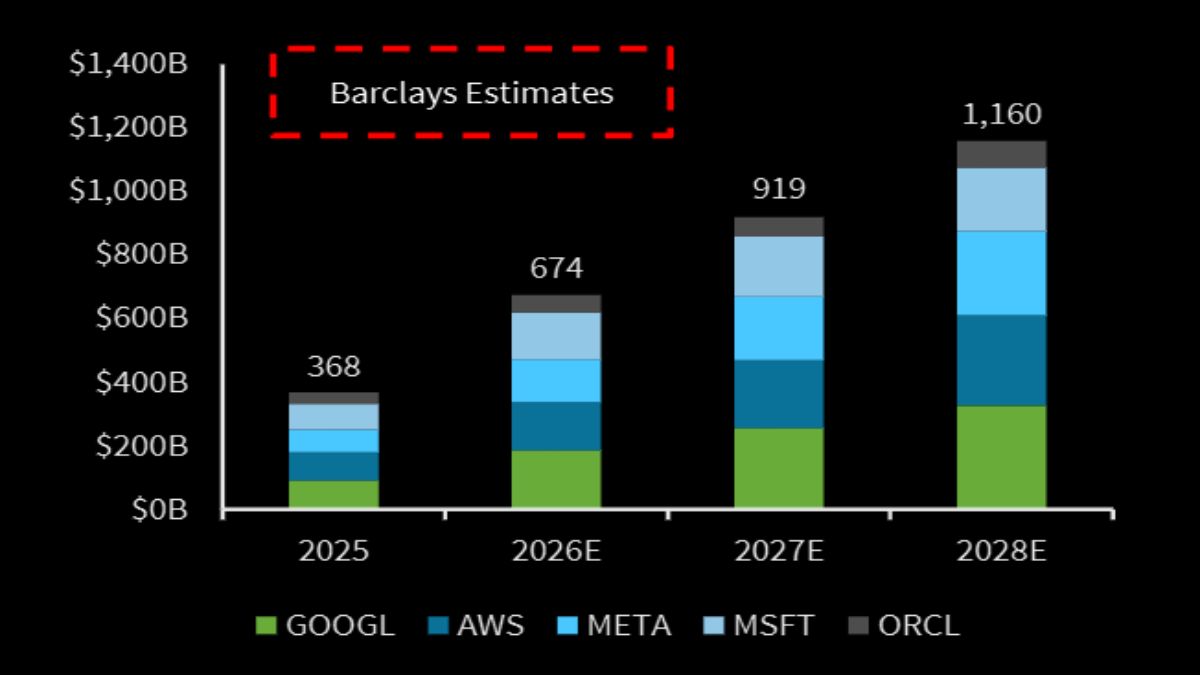

Gli hyperscaler entrano nel 2026 con numeri che raccontano due storie diverse. La prima è quella della crescita. I ricavi continuano a salire, sostenuti dal cloud, dalla pubblicità digitale e dalla domanda di servizi AI. La seconda è più scomoda. La corsa agli investimenti sta assorbendo una quota crescente della liquidità e porta il free cash flow ai livelli più bassi dal 2011.Il nuovo Hyperscale Market Tracker di Mtn Consulting, relativo al primo trimestre 2026, mette in fila dati che chiariscono la natura della fase attuale. I ricavi trimestrali del settore hanno raggiunto 789,7 miliardi di dollari, in aumento del 17,4% su base annua. Su base annualizzata valgono 3.136 miliardi, con una crescita del 14,9%. Il capex annualizzato, però, è salito a 592,1 miliardi, con un incremento del 70,4% anno su anno.Il dato più rilevante è la distanza tra profitti contabili e cassa disponibile. Il margine netto ha toccato il record del 22,5%. Il margine di free cash flow è invece sceso all’11,3%, il livello più basso nella serie storica del database Mtn Consulting. È il segnale di un mercato che resta redditizio, ma finanzia la propria espansione con un’intensità senza precedenti.Indice degli argomenti

Hyperscaler, il rischio della corsa AI

Hyperscaler, capex annualizzato a 592 miliardi nel 1Q26. Ricavi in crescita, ma il free cash flow scende ai minimi dal 2011.

TL;DRAI

Nel Q1 2026 gli hyperscaler hanno speso 592 miliardi di capex (+70% YoY), portando free cash flow al minimo storico mentre il modello vira a hardware-centric per AI. Rischio: ROI scarso se la monetizzazione di AI rallentasse; fibra ed energia sono vincoli critici.

1,771 words~8 min read