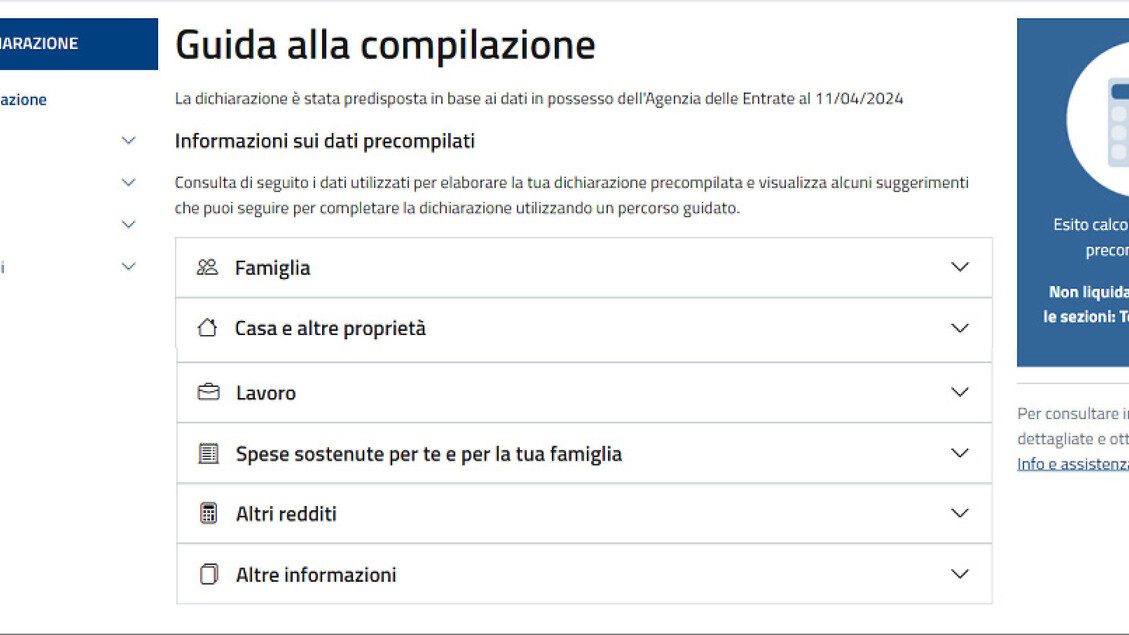

Il 30 aprile 2026 si è ufficialmente aperta la stagione delle dichiarazioni dei redditi, con l'Agenzia delle Entrate che ha reso disponibile online la dichiarazione precompilata, permettendo ai contribuenti di accedere ai dati trasmessi dai sostituti d'imposta e dagli altri soggetti terzi, verificarli, integrarli con eventuali voci mancanti e procedere all'invio. La stagione che si è appena avviata segna anche il primo anno di applicazione di una novità significativa introdotta dalla Legge di Bilancio 2026 sul fronte del 5 per mille dell'IRPEF: il tetto annuo complessivo destinato al riparto del contributo è stato portato a 610 milioni di euro, rispetto ai 525 milioni previsti per il quadriennio 2022-2025. Si tratta di un aggiornamento che riduce il rischio del riproporzionamento delle preferenze quando le scelte dei contribuenti superano la dotazione disponibile, e che restituisce maggiore peso alla volontà espressa dai cittadini in sede di dichiarazione. Per quanto riguarda le destinazioni, restano valide le categorie individuate dal D.P.C.M. 23 luglio 2020, che comprendono il sostegno agli enti del Terzo Settore, gli enti della ricerca sanitaria, le attività sociali svolte dai comuni, le associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI, le attività di tutela e valorizzazione dei beni culturali e paesaggistici, gli enti gestori delle aree protette e la ricerca scientifica e universitaria. Quest'ultima si conferma anno dopo anno tra le categorie che attirano la quota maggiore di preferenze, complice il riconoscimento che i contribuenti tributano al ruolo della ricerca come motore di sviluppo civile e di progresso clinico. Un ambito in cui il contributo del 5 per mille assume un peso particolare è quello delle malattie genetiche rare, una categoria di patologie che, per la frammentazione casistica e gli alti costi degli studi, dipende strutturalmente da forme di finanziamento dedicate. Per supportare questo ambito è possibile devolvere, per esempio, il proprio 5 x mille alla ricerca di Fondazione Telethon, che attraverso un metodo di selezione basato sulla valutazione tra pari, certificato in qualità ISO 9001 e affidato a commissioni internazionali indipendenti, indirizza le risorse raccolte verso i progetti più solidi, garantendo che il contributo dei cittadini sostenga effettivamente progetti capaci di tradursi in conoscenza nuova, in diagnosi più rapide e nello sviluppo di terapie mirate per pazienti che oggi convivono con patologie ancora prive di risposte cliniche. Cosa significa destinare il 5x1000 Il 5 per mille è una quota dell'IRPEF - pari allo 0,5% dell'imposta dovuta - che il contribuente può indirizzare a un ente accreditato in una delle categorie previste dalla normativa. La scelta si effettua all'interno della sezione dedicata della dichiarazione, apponendo la firma nel riquadro corrispondente alla categoria del beneficiario e indicando il codice fiscale dell'ente specifico. In assenza di firma la quota resta nelle casse dello Stato; in assenza del codice fiscale, anche a fronte di firma valida, l'importo viene ripartito proporzionalmente tra tutti gli enti accreditati nella stessa categoria. L'ammontare complessivo dell'IRPEF versata dal contribuente non subisce alcuna variazione: ciò che cambia è esclusivamente il destinatario della piccola porzione di gettito che la legge consente di indirizzare. Si tratta di una scelta che non comporta costi aggiuntivi e che si rinnova ogni anno con la presentazione della dichiarazione, lasciando al cittadino la facoltà di confermare la propria preferenza o di modificarla in funzione di nuove priorità. Come si esprime correttamente la scelta del 5 per mille La sezione del modello dichiarativo dedicata al 5 per mille si trova all'interno del quadro relativo alle scelte di destinazione dell'IRPEF, accanto a quelle dell'8 per mille e del 2 per mille. Nel modello 730, la voce è collocata immediatamente dopo il frontespizio, in una pagina specificamente intitolata "Scelta per la destinazione dell'otto, del cinque e del due per mille dell'IRPEF". Nel Modello Redditi Persone Fisiche, la sezione corrisponde alla scheda da consegnare insieme al fascicolo principale della dichiarazione. In entrambi i casi la pagina presenta una serie di riquadri, ciascuno corrispondente a una delle categorie previste dalla normativa. Per chi compila la dichiarazione attraverso il precompilato online, l'accesso avviene dall'area riservata del portale dell'Agenzia delle Entrate. previa autenticazione con SPID, CIE o CNS. Una volta entrati nella propria dichiarazione, il contribuente provvede a effettuare le modifiche di proprio interesse, inserendo nell'apposito campo il codice fiscale dell'ente prescelto, e conferma la scelta cliccando sul pulsante di salvataggio. La procedura prevede un riepilogo delle scelte effettuate, consultabile prima dell'invio definitivo. Per chi utilizza il modello cartaceo, la procedura prevede l'apposizione manuale della firma all'interno del riquadro corrispondente alla categoria del beneficiario, accompagnata dalla trascrizione del codice fiscale dell'ente nello spazio dedicato. Una volta completata la compilazione, il modello viene consegnato al sostituto d'imposta, al CAF o al professionista abilitato, che provvedono alla trasmissione telematica all'Amministrazione finanziaria entro i termini di legge. Il contribuente esonerato dall'obbligo di presentazione della dichiarazione esprime la scelta attraverso la scheda allegata alla Certificazione Unica, da consegnare in busta chiusa presso un ufficio postale, un CAF o un intermediario abilitato, oppure da trasmettere telematicamente attraverso i servizi dell'Agenzia delle Entrate. La trasparenza nell'impiego dei fondi Nell'ultimo anno di erogazione, il 5 per mille ha distribuito circa 523 milioni di euro a oltre 91.000 enti accreditati nelle diverse categorie. Un flusso di risorse di questa portata, alimentato da milioni di scelte individuali e indirizzato a una platea così ampia di destinatari, pone una questione che il legislatore ha affrontato fin dalla riforma del 2017: come consentire al singolo contribuente, di fronte a un meccanismo di queste dimensioni, di sapere dove finiscano effettivamente le somme che ha scelto di destinare. La risposta è il sistema dei rendiconti pubblici. Ciascun ente che riceve il contributo è tenuto a redigere, entro un anno dall'erogazione, un documento che riconduca le somme percepite alle attività realizzate, alle spese sostenute e ai progetti finanziati, accompagnato da una relazione illustrativa. La disciplina, prevista dal D.P.C.M. 23 luglio 2020 in attuazione del D.Lgs. 111/2017, distingue gli obblighi in funzione dell'importo ricevuto: chi supera la soglia dei 20.000 euro deve trasmettere il rendiconto all'amministrazione di riferimento e pubblicarlo sul proprio sito istituzionale; chi resta al di sotto è comunque tenuto alla redazione e alla conservazione del documento, da esibire su richiesta delle autorità competenti. Per il contribuente, l'esistenza di questo sistema apre una possibilità concreta che spesso resta sottoutilizzata: consultare il rendiconto di un ente prima di confermarne la scelta nella dichiarazione successiva. La lettura del documento permette di verificare quali progetti siano stati avviati grazie al contributo dell'anno precedente, quale quota sia stata destinata alle attività istituzionali rispetto ai costi gestionali, e quali risultati l'ente abbia comunicato di aver conseguito. Si tratta di un dato che, integrato alle informazioni reperibili sui canali istituzionali dell'organizzazione, consente di costruire una scelta informata e ancorata a riscontri documentali, capace di confrontare nel tempo l'evoluzione dell'attività dell'ente e di orientare la propria preferenza su criteri verificabili.

5 per mille 2026: più risorse agli enti accreditati con la nuova Legge di Bilancio | MilanoFinanza News

<p>Il <strong>30 aprile 2026</strong> si è ufficialmente aperta la stagione delle dichiarazioni dei redditi, con l'Agenzia delle Entrate che ha reso disponibile online la <strong>dichiarazione...

1,127 words~5 min read