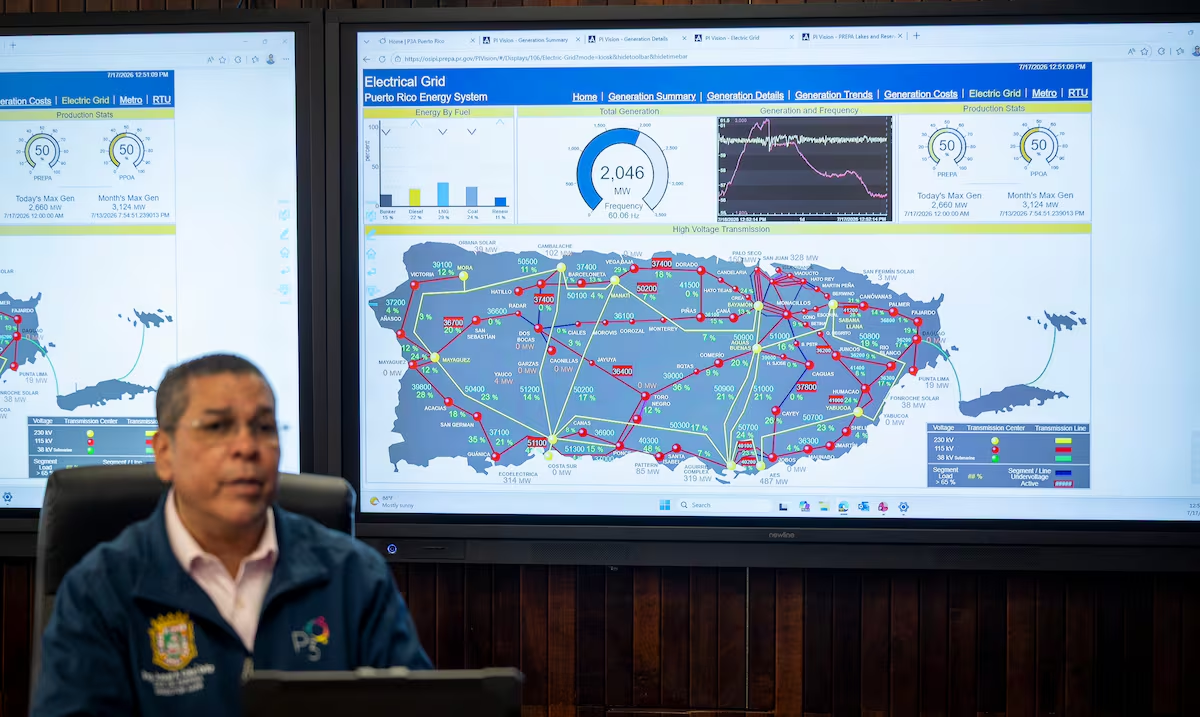

La historia de los 7,411 MW adjudicados por la Comisión Federal de Electricidad (CFE) en junio de 2026 es, al mismo tiempo, un hito y una advertencia. Un logro técnico y político que, sin embargo, descansa sobre un terreno frágil: una red de transmisión que no avanza al ritmo de la generación adjudicada. El análisis realizado de los proyectos lo hay que dejar en claro y sin rodeos: “La red de transmisión no avanza al ritmo de la generación adjudicada – el éxito del proceso depende de cerrar la brecha entre los 7 mil 411 MW y la RNT antes de 2029.” Esa frase resume el dilema central. México logró reactivar la inversión renovable después de seis años de parálisis, pero lo hizo sobre una infraestructura que no está lista para recibirla.El proceso fue monumental. Más de 394 registros iniciales, 222 propuestas finalizadas, 56 preseleccionados, 40 finalistas y 37 adjudicados. Un embudo feroz que dejó fuera al 55 por ciento de los participantes, no por falta de interés, sino por una combinación de precios altos, TIR no competitivas y, sobre todo, saturación de la red. El país logró atraer USD 7 mil 400 millones en inversión privada, con 31 desarrolladores y un predominio abrumador de la tecnología solar: 6 mil 711 MW fotovoltaicos frente a apenas 700 MW eólicos. Pero la pregunta que atraviesa todo el análisis es simple y contundente: ¿dónde se va a conectar todo esto?La respuesta, según el análisis realizado de los proyectos de acuerdo a lo observado, es incómoda: “Respuesta corta: HOY NO en su totalidad. La red es el cuello de botella más serio del proceso.” Y no es una exageración. El Plan de Expansión de la RNT 2025-2030 contempla 154 obras de transmisión, pero sólo 30 están terminadas. Es decir, apenas el 19 por ciento. El resto está en construcción, por licitar o en etapas preliminares. Mientras tanto, los proyectos adjudicados tienen un calendario que exige que la transmisión avance al mismo ritmo que la generación para poder entrar en operación entre 2028 y 2029. La brecha es evidente.La concentración geográfica agrava el problema. Yucatán y el Noreste concentran el 54 por ciento de los proyectos adjudicados. Son regiones que ya estaban al límite antes del proceso. La Península de Yucatán opera como un sistema “casi insular”, con transformadores saturados, líneas obsoletas y un historial reciente de apagones masivos en 2024 y 2025. El análisis realizado de los proyectos lo subraya: “Yucatán mantiene condición ‘casi insular’ dentro del SEN (AMER). Los apagones masivos en la Península durante 2024-2025 evidencian la fragilidad estructural”. Aun así, se adjudicaron 2 mil 400 MW en esa región, 900 MW por encima de la meta original. Es una sobrecobertura del 160 por ciento en un sistema que ya estaba al borde del colapso.El Noreste enfrenta un dilema distinto, pero igual de crítico. Allí se adjudicaron 2 mil 100 MW, incluyendo los únicos cuatro proyectos eólicos del proceso. Pero toda esa generación depende de un solo corredor: la línea 119 Noreste-Centro, un proyecto Pidiregas aún en construcción. El análisis realizado de los proyectos es claro: “Sin él, los 700 MW eólicos quedan atrapados”. La región vive un crecimiento industrial acelerado por el nearshoring, lo que incrementa la demanda y estresa aún más la red. La generación renovable adjudicada podría terminar compitiendo por capacidad de evacuación con la industria instalada.La saturación no es un riesgo hipotético. Ya se manifestó durante el proceso competitivo. De los 46 procedimientos desiertos, 12 se debieron explícitamente a la saturación de la red. Occidente fue el caso más extremo: de una meta de mil 540 MW, solo se adjudicaron 310 MW. Dieciséis procesos quedaron desiertos por falta de capacidad de transmisión. En otras palabras, no hubo forma de conectar los proyectos, por más competitivos que fueran. La red no daba para más.El análisis nodal realizado de los proyectos es contundente. En Yucatán, los nodos críticos —Kantenah, Leona Vicario, Chichí Suárez— requieren refuerzos urgentes. El cable submarino Playacar–Chankanaab II, clave para la estabilidad de Cozumel, sigue pendiente. En el Noreste, el corredor 119 es la única vía real para evacuar la nueva generación. En ambos casos, la generación adjudicada supera la capacidad disponible. El cruce con el Informe de Transmisión del primer trimestre del 2026 lo confirma: en la Península, los 2 mil 400 MW adjudicados se enfrentan a apenas mil 650 MVA en obras de transmisión. El “match” es calificado como bajo. En el Noreste, el match es medio, pero condicionado al avance del corredor 119.La sobrecobertura total del proceso —911 MW por encima de la meta nacional— se concentra precisamente en las regiones más frágiles. El análisis advierte que esto generará curtailment, pérdidas de ingresos y un sobrecosto fiscal para la CFE, que está obligada a comprar el 70 por ciento de la energía generada. Es decir, incluso si la energía no puede evacuarse, la CFE deberá pagarla. El pasivo contingente para el Estado es real.A esta fragilidad estructural se suma la complejidad del almacenamiento obligatorio. El esquema exige que cada proyecto instale baterías equivalentes al 30 por ciento de su capacidad, con una duración mínima de tres horas. En total, se requieren mil 850 MW y 5 mil 560 MWh de BESS. El análisis realizado de los proyectos lo explica con claridad: “Sin BESS no hay potencia firme, no hay acreditación en MBP, no hay ingresos por Servicios Conexos y el sistema no absorbe la sobre-cobertura solar”. Pero la DACG del 29 de mayo de 2026 introdujo un cambio que añade incertidumbre: el porcentaje fijo de almacenamiento puede ser sustituido por estudios sistémicos del Cenace. Eso significa que los proyectos podrían tener que redimensionar sus sistemas de baterías, con costos adicionales y retrasos en ingeniería.El riesgo de cuello de botella no es sólo técnico, sino también financiero. Algunos desarrolladores, como Thermion, deben cerrar seis financiamientos en paralelo. Otros, como Terralia, deben asegurar el suministro de 951 MWh de baterías, un volumen sin precedentes en México. Fisterra depende de que se completen las subestaciones Kantenah y Chichí Suárez. Oak Creek depende del corredor 119. Freeman–Quantum opera en Baja California, un sistema aislado donde los costos de respaldo son mayores. Cada desarrollador enfrenta un obstáculo distinto, pero todos comparten el mismo talón de Aquiles: la transmisión.El análisis realizado de los proyectos concluye que sólo 17 de los 37 proyectos tienen interconexión viable con la infraestructura existente o en construcción. Los otros 20 dependen de obras que aún no se licitan o que están en etapas tempranas. La frase final del análisis es lapidaria: “La interconexión existe en el papel, no en la práctica.” Y esa es la verdad incómoda detrás del éxito aparente del esquema mixto.México logró adjudicar 7 mil 411 MW, reactivar la inversión privada, atraer capital extranjero y establecer un modelo de asociación público-privada que preserva el control estatal. Pero lo hizo sin resolver el problema estructural que ha frenado al sector eléctrico durante más de una década: la falta de transmisión. La generación crece más rápido que las líneas, más rápido que las subestaciones, más rápido que los permisos, más rápido que la ingeniería civil. El resultado es un sistema donde los MW existen, pero no pueden moverse.El riesgo es que la historia se repita. En la década pasada, los parques eólicos del Istmo quedaron atrapados por falta de transmisión. Hoy, el análisis realizado de los proyectos advierte que Yucatán y el Noreste podrían vivir el mismo destino. La diferencia es que ahora el Estado tiene una participación del 54 por ciento en los proyectos. Si la transmisión no avanza, no solo los privados pierden: también pierde la CFE, también pierde el erario, también pierde el país.Por eso, cada proyecto no debe leerse únicamente como una evaluación de capacidad instalada, sino como una alerta sobre la coordinación entre planeación, permisos, financiamiento, almacenamiento y ejecución física de la red. El verdadero desafío no está solo en adjudicar megawatts, sino en garantizar que cada central tenga una ruta eléctrica disponible, segura y oportuna para entregar energía al Sistema Eléctrico Nacional.Conclusión: El esquema mixto confirma interés e inversión, pero también exhibe el límite real del sistema: la falta de RT. Sin líneas, subestaciones y capacidad de evacuación, los 7 mil 411 MW no llegarán al consumo. La generación puede adjudicarse rápido; la transmisión, si no avanza, convierte el éxito en riesgo nacional. La prioridad debe ser acelerar obras críticas, transparentar avances y alinear generación, almacenamiento e interconexión antes de 2029, para evitar energía atrapada, costos fiscales crecientes y pérdida de confiabilidad.

37 proyectos nuevos de CFE, condenados sin transmisión

CFE adjudicó 37 proyectos renovables, pero la falta de transmisión eléctrica amenaza la operación de los 7 mil 411 MW previstos para 2029.

1,415 words~6 min read