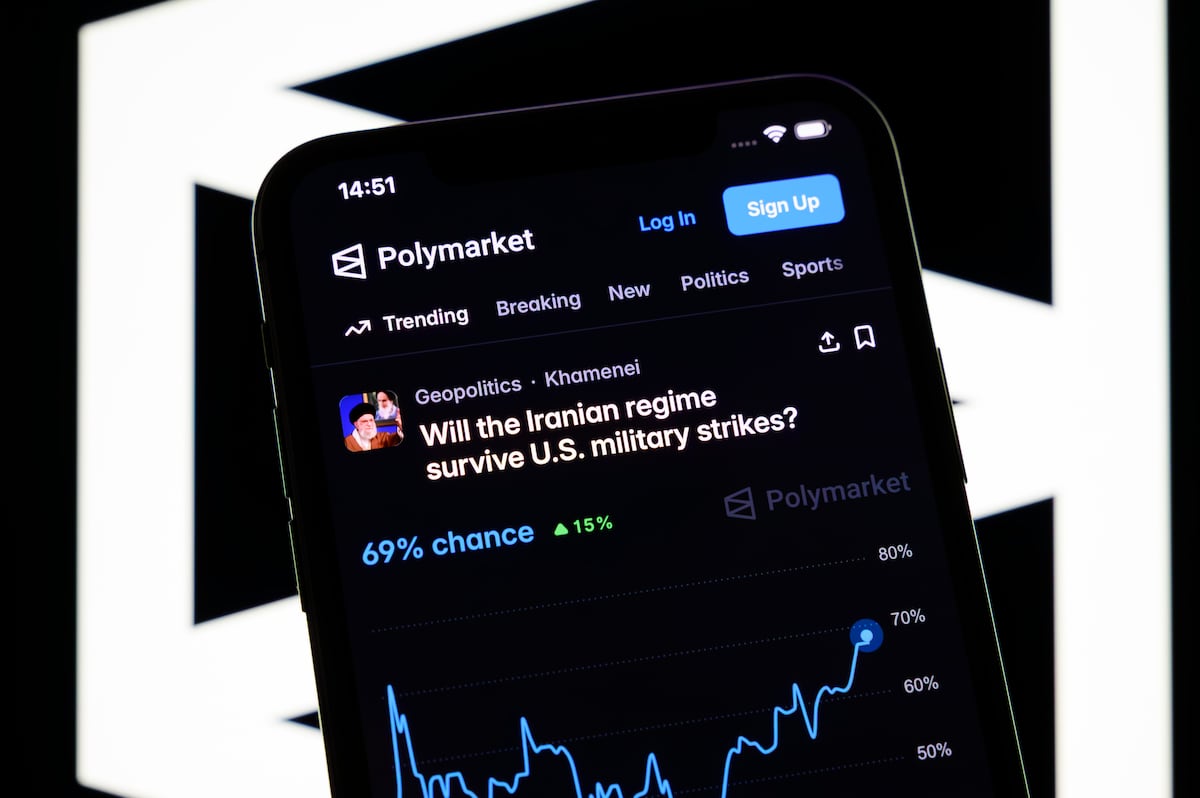

Apostar a que llover� ma�ana, a que un presidente cesar� este a�o o a que la inflaci�n subir� en julio. Eso es, en esencia, lo que ofrecen plataformas como Polymarket y Kalshi: mercados donde millones de personas realizan sus apuestas sobre lo que pasar� en el mundo. Pero con un matiz: a diferencia de las casas de apuestas tradicionales, estas plataformas permiten realizar apuestas en t�rminos binarios: A o B. Las apuestas se realizan sin una cuota fijada por el operador, y cada usuario puede comprar y vender participaciones, incluso a trav�s de criptoactivos, sobre la predicci�n del resultado de eventos futuros, asignando precios que reflejan la probabilidad de que se d� uno u otro resultado en dichos eventos.Por ello, este tipo de operadores suelen presentarse como "mercados de predicci�n" y no como plataformas de juego online, operando desde hace alg�n tiempo en nuestro pa�s sin licencia.Sin embargo, la Direcci�n General de Ordenaci�n del Juego (DGOJ), organismo regulador de las actividades de juego online en Espa�a tiene clara su postura: son plataformas que ofrecen actividades de juego online - en su modalidad "apuestas cruzadas" - sujetas a licencia previa por parte de la DGOJ, en base a lo previsto en la Ley 13/2011 de regulaci�n del juego". Por ello, ha iniciado un expediente sancionador frente a ambas plataformas y ha ordenado el bloqueo de sus p�ginas web cautelarmente. Considera que operaban en territorio espa�ol sin la licencia correspondiente.Est� claro que la forma de operar de estas plataformas presenta particularidades: a diferencia de las apuestas tradicionales, permiten a los usuarios operar entre s� dentro de un mercado, actuando como intermediario. Sin embargo, en la medida en que se permite apostar sobre resultados futuros inciertos, la DGOJ considera que los mercados de predicci�n -a cambio de un preci - tienen naturaleza de juego de azar.Pero la decisi�n espa�ola no es un caso aislado. Otros pa�ses como Francia, Alemania, B�lgica, Pa�ses Bajos, Portugal, UK, Australia, Singapur, Taiwan o Rusia ya hab�an bloqueado previamente el acceso a estas plataformas.Pero es que, adem�s de la duda sobre si este tipo de plataformas deben ser o no consideradas como una actividad de juego sujeta a licencia en aquellas jurisdicciones donde dicha licencia sea necesaria, la Comisi�n Europea ha lanzado una consulta p�blica que plantea una pregunta fundamental: �estos mercados de predicci�n deber�an regularse como productos financieros bajo el marco normativo sobre mercados e instrumentos financiero de la Directiva MiFID II, como criptoactivos bajo el reglamento MiCA, o seguir trat�ndose como juego de azar seg�n la legislaci�n de cada pa�s? Es la pregunta del mill�n, literalmente.Desde una perspectiva regulatoria financiera, el encaje tampoco es evidente. Algunas de estas plataformas sostienen que no ofrecen una apuesta tradicional, sino un mercado en el que los usuarios compran y venden posiciones sobre la probabilidad de que ocurra un evento futuro. Esa estructura, especialmente cuando el resultado es binario y la posici�n puede negociarse antes de su vencimiento, explica que se haya abierto el debate sobre si determinados mercados de predicci�n podr�an aproximarse, en algunos casos, a instrumentos financieros derivados.No obstante, la respuesta no deber�a ser autom�tica. El an�lisis depender� del dise�o concreto del producto, del tipo de evento subyacente, de la forma de liquidaci�n y del papel que desempe�e la plataforma. En particular, cuando el evento est� vinculado a variables financieras, econ�micas, clim�ticas o estad�sticas verificables, el an�lisis bajo MiFID II puede ganar peso. En otros supuestos, especialmente cuando el evento se aproxima a una apuesta sobre resultados pol�ticos, deportivos o sociales, la conexi�n con la normativa de juego sigue siendo dif�cil de obviar.La consulta lanzada por la Comisi�n Europea refleja precisamente esta zona gris y pone de manifiesto la dificultad de atribuir una calificaci�n jur�dica clara a este tipo de plataformas.Si bien la DGOJ est� actuando en base a las herramientas que tiene a su disposici�n, lo cierto es que el bloqueo de las webs no resuelve el problema a largo plazo. No faltan medios para saltarse dicha restricci�n, y por otro lado, la capacidad de las autoridades espa�olas de frenar su presencia en Espa�a es limitada. Lo que es realmente necesario es un marco regulatorio europeo coherente y unificado, evitando as� que estas plataformas aprovechen los vac�os legales para operar en los mercados europeos sin garant�as t�cnicas para los participantes, y sin sometimiento al control del regulador. El hecho de que este tipo de productos no se ajusten a la normativa aplicable implica que no se aplican las medidas adecuadas de acceso a las mismas - verificaci�n de identidad, control de acceso de menores o pr�cticas de juego seguro -. Y esto, no hay duda, genera riesgos para los participantes.Europa tiene ante s� una oportunidad hist�rica: la de dise�ar un marco regulatorio que reconozca la realidad de estos mercados y los someta a normas claras. La consulta de la Comisi�n Europea es un primer paso en este sentido.Porque la pregunta ya no es si los mercados de predicci�n van a existir. Van a existir. La pregunta es si, desde el punto de vista regulatorio, se les va a permitir desarrollarse en un espacio de incertidumbre normativa o si, por el contrario, se les exigir� operar bajo una normativa que garantice una protecci�n adecuada para sus participantes y una supervisi�n efectiva.---Elisa Lorenzo, legal director de propiedad intelectual y tecnolog�a, y Rodrigo D�az-Jares, asociado en regulaci�n financiera y fondos de inversi�n de DLA Piper en Espa�a.

Apostar por el futuro: cuando predecir tiene matices

Apostar a que llover� ma�ana, a que un presidente cesar� este a�o o a que la inflaci�n subir� en julio. Eso es, en esencia, lo que ofrecen plataformas como Polymarket y...

896 words~4 min read