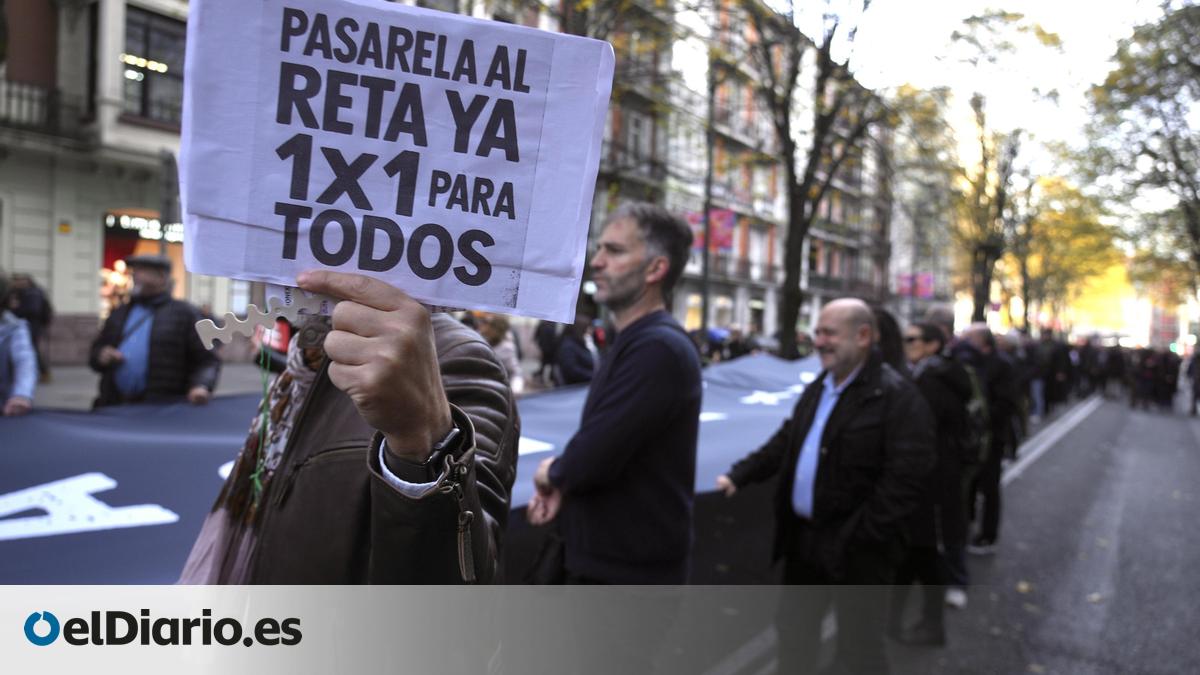

El pleno del Congreso de los Diputados ha aprobado con 180 votos a favor y la abstención de PP y Vox la proposición de ley que establece un mecanismo para que miles de mutualistas de profesiones como abogados, procuradores y arquitectos transfieran sus cotizaciones al Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social. El objetivo final es mejorar la cobertura de estos colectivos en la vejez, incluyéndolos en el sistema público. La mayor parte de los profesionales que solo aportaron durante su vida laboral a la mutualidad perciben pensiones bajas derivadas del sistema de capitalización privado frente al sistema de reparto de la Seguridad Social. El texto aprobado dispone una "pasarela" voluntaria que permite transferir los ahorros acumulados en las mutualidades al RETA, pero tras la aprobación de una enmienda del PP se han producido dos cambios sustanciales respecto al dictamen de la comisión. El primero, deja para el reglamento la definición de los parámetros para calcular a cuántos años de cotización en la Seguridad Social corresponde cada año de aportación a la mutualidad. El segundo, abre la puerta a que actuales pensionistas de la mutualidad accedan a la pasarela, lo cual, de efectuarse, incrementaría el coste de la pasarela para la Seguridad Social. El dictamen disponía un coeficiente del 0,77, de manera que cada año aportado a la mutualidad no se traduciría en un año de cotizaciones de la Seguridad Social, como pedían algunos colectivos de abogados, sino que se calculará el tiempo equivalente a una aportación del trabajador por la base mínima de cotización del RETA. El Gobierno, mediante el uso del veto presupuestario a varias enmiendas de los grupos parlamentarios, impuso este mecanismo para evitar un coste elevado para las arcas de la Seguridad Social, pero finalmente el criterio del PP se ha impuesto en el pleno y el problema acerca de la definición de la fórmula se traslada al reglamento. Lo mismo ha sucedido con lo relativo a impedir o no el acceso a mutualistas ya jubilados, también vetado inicialmente por el Gobierno. Un informe del economista Enrique Devesa sostiene que lo "justo" para equiparar esfuerzos de mutualistas y afiliados al RETA sería aplicar un coeficiente del 0,56, por lo que el 0,77 penalizaría a los mutualistas. Sin embargo, cabe tener en cuenta que el traslado al RETA conlleva otras ventajas del sistema público, como son los complementos a las pensiones mínimas y la revalorización anual de la nómina con el IPC. Por otra parte, se mantiene la excepción de conversión 1x1 para los mayores de 52 años a cierre de 2025. Esta ventaja de equivalencia plena permite que se compute cada mes completo de alta y cotización en la mutualidad alternativa como un mes completo de alta en el RETA y se rebajó desde los 55 años previstos inicialmente por un acuerdo de última hora entre el PSOE y Sumar. Esta equivalencia se aplica al margen de lo aportado efectivamente a la mutualidad, lo que permite mejorar el importe de la pensión a percibir al "rellenar" más años cotizados en la carrera del profesional. La enmienda del PP también universaliza la pasarela, eliminando la barrera temporal que limitaba el acceso a la misma solo a quienes se hubieran incorporado a la mutualidad antes de 2013. Con la enmienda aprobada, podrán solicitarla todos los profesionales que estén o hayan estado incluidos en una mutualidad alternativa con anterioridad a la entrada en vigor de la nueva ley. Además, establece que todo el tiempo en el que un profesional estuvo en una mutualidad con carácter obligatorio (antes de que pasaran a ser "alternativas" en 1996) se considerará como tiempo de afiliación y alta en el RETA. Esto sirve para cumplir con el periodo de carencia (los años mínimos de cotización) exigido para acceder a una pensión pública de jubilación. La transferencia de los derechos económicos acumulados desde la mutualidad hacia la Tesorería General de la Seguridad Social estará exenta de tributación. Por otra parte, una enmienda aprobada propuesta por Junts evita que se compute el mismo ingreso en ambos regímenes si se realizan varias actividades, para que no haya sobrecotización, y obliga al Gobierno a realizar un informe en 2027 antes de decidir si se suprime de manera definitiva la mutualidad. El dictamen previo establecía una extinción programada de la mutualidad alternativa desde el uno de enero de 2028. Finalmente, será en función de los resultados del informe, que analizará el impacto de la pasarela en el sistema público de pensiones, cuando se decidirá qué hacer con la mutualidad. Equipación de ambos sistemas y próximo reglamento La otra parte de la norma dispone una serie de medidas destinadas a cambiar el funcionamiento actual de las mutualidades. En concreto, se establece que las prestaciones otorgadas por las mutualidades alternativas, cuando sean en forma de renta, no podrán ser inferiores al 100% de la cuantía mínima inicial de la pensión equivalente en el sistema público y se obliga a los mutualistas a aportar cuotas equivalentes al 100% de la cuota mínima del RETA según sus rendimientos netos, con un incremento progresivo hasta 2028. De esta manera, se exige que las mutualidades y los mutualistas incrementen las coberturas mínimas y sus cuotas para equipararlas gradualmente con las pensiones públicas. Por último, el texto establece un periodo de tres meses para la aprobación del reglamento de la ley, que debe detallar aspectos claves, como el coeficiente y los plazos para traspasar los ahorros de la mutualidad al RETA, cuestión que determinará el impacto en las arcas de la Seguridad Social. El pleno del Congreso de los Diputados ha aprobado con 180 votos a favor y la abstención de PP y Vox la proposición de ley que establece un mecanismo para que miles de mutualistas de profesiones como abogados, procuradores y arquitectos transfieran sus cotizaciones al Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social. El objetivo final es mejorar la cobertura de estos colectivos en la vejez, incluyéndolos en el sistema público. La mayor parte de los profesionales que solo aportaron durante su vida laboral a la mutualidad perciben pensiones bajas derivadas del sistema de capitalización privado frente al sistema de reparto de la Seguridad Social.

El Congreso aprueba una pasarela ampliada al RETA para mejorar las pensiones de los mutualistas

La aprobación en el pleno de una enmienda del PP abre la puerta a que los pensionistas de las mutualidades accedan a la pasarela y deja para el reglamento los parámetros para la transformación de los años de mutualidad en tiempo de cotización

1,027 words~5 min read