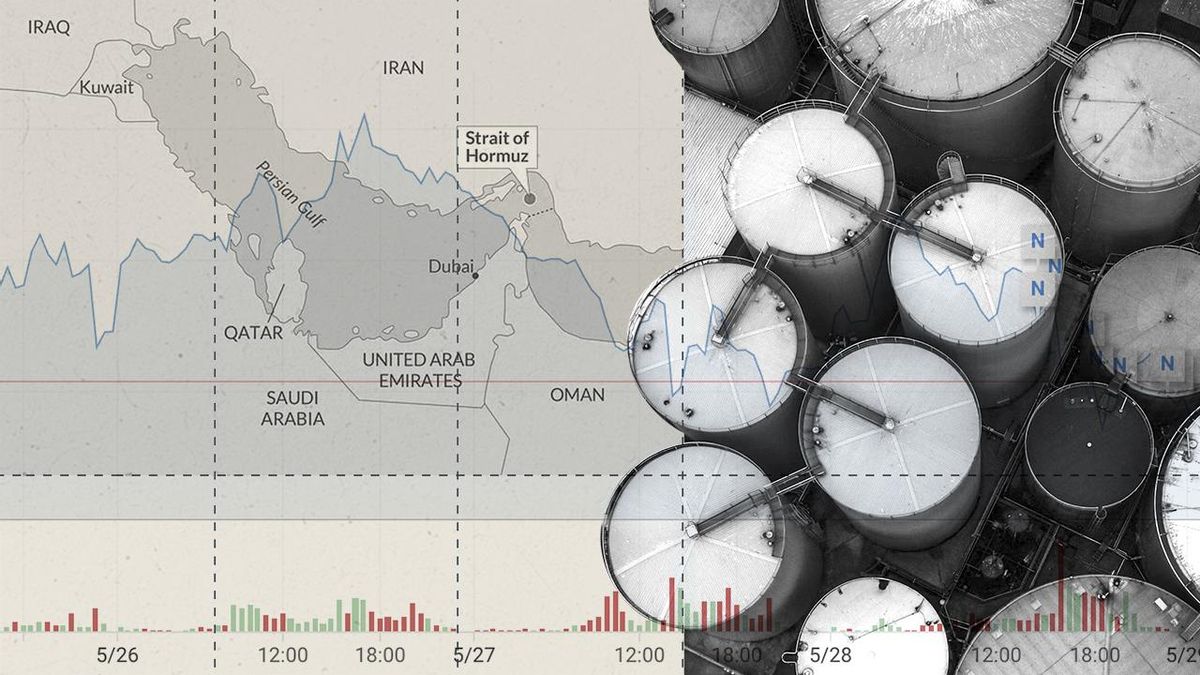

El mercado del petróleo vive en un sobresalto continuo desde hace más de tres meses y sin que el conflicto en Irán dé el respiro necesario para que los precios se alejen con claridad de los 100 dólares el barril. Aun al contrario, la cuerda vuelve a tensarse y podría llegar a romperse por el lado más inesperado. El barril brent se llegó a disparar este lunes el 5% ante el fuego cruzado de misiles entre Israel —que inició los ataques pese a las advertencias de Donald Trump— e Irán. Si bien se moderó después, una vez que ambas partes anunciaron el fin de sus operaciones militares, la jornada dejó de nuevo de manifiesto la fragilidad del actual alto el fuego y, sobre todo, la dificultad para alcanzar un acuerdo en Oriente Próximo que permita la vuelta a la normalidad del suministro de petróleo por el estrecho de Ormuz. Finalmente, la cuerda no se ha roto, y si el brent se había disparado hasta los 98 dólares, máximo en dos semanas, moderó su ascenso a poco más del 1%, hasta los 94. Pero el fuego cruzado entre las fuerzas militares israelíes y Teherán, que Trump no fue capaz de impedir, confirma los temores del mercado ante un conflicto donde las negociaciones no cristalizan en acuerdos que reabran el estrecho de Ormuz, y que por lo tanto amenaza con mantener elevado el precio del petróleo durante el verano, con el daño económico que ello significa en una época del año especialmente intensa en viajes y consumo. Un nuevo factor se añade a este cúmulo de elementos en contra para esperar un abaratamiento del crudo y sus derivados. Durante tres meses China ha reducido de forma notable sus importaciones gracias en gran parte a su generoso colchón de reservas y también a la menor demanda, pero podría regresar a la adquisición de petróleo en cualquier momento, según advierten los analistas. Su presión compradora puede ser un factor más que impida que el brent se aleje de los 100 dólares, ya que incluso aunque Ormuz recobrara la normalidad inmediatamente —algo bastante improbable— aún queda un largo camino de reparación de instalaciones petroleras dañadas y de reconstrucción de reservas estratégicas muy menguadas, que contribuirán a que el crudo se mantenga en niveles elevados durante meses. “A pesar de los continuos esfuerzos diplomáticos, los mercados siguen preocupados por el hecho de que ni siquiera un acuerdo de paz restablecería inmediatamente los flujos energéticos normales debido a la infraestructura dañada, las vías navegables minadas y las interrupciones en la producción. La nueva escalada ha reforzado los temores de interrupciones prolongadas del suministro”, señala Soojin Kim, analista de Mitsubishi UFJ Financial Group (MUFG), el mayor banco de Japón. El precio del petróleo se ha disparado el 30% desde que Israel y EE UU iniciaran el conflicto con su ataque sobre Irán y si no se ha desbordado aún más ha sido gracias a la liberación de reservas estratégicas —la Agencia Internacional de la Energía (AIE) acordó en marzo una inyección histórica de 400 millones de barriles— y a la destrucción de demanda. Con un precio y una gasolina por las nubes, la respuesta de muchos gobiernos y consumidores está siendo directamente la reducción del consumo. Y en cuanto a las reservas, la AIE ya ha advertido de que las reservas mundiales de petróleo podrían alcanzar niveles críticamente bajos antes del pico de demanda del verano si continúan las actuales limitaciones de suministro. Así, se calcula que el bloqueo de Ormuz impide la exportación de 14 millones de barriles de petróleo diarios, para un mundo que consume entorno a los cien al día. El mercado sigue confiando en que el acuerdo llegará en las próximas semanas. Al menos una solución de mínimos que permita recuperar cierta normalidad en el estrecho de Ormuz mientras se negocian asuntos más espinosos como el programa nuclear iraní. No en vano, ambas partes tienen poderosas razones para poner fin al conflicto: Irán, por el grave daño humano y económico a su economía, a riesgo de socavar el poder de la Guardia Revolucionaria, y EE UU por el aumento del coste de la vida para sus ciudadanos y la proximidad de las elecciones legislativas de noviembre, en las que Trump se juega mantener el control de su agenda política. Pese a las tensiones, cierto pragmatismo se está abriendo paso y ha crecido en las últimas semanas el número de buques que atraviesa Ormuz, aunque se mantenga en niveles muy inferiores a los de antes del conflicto. “La ausencia de una escalada podría considerarse en sí misma un motivo de alivio, especialmente si se tiene en cuenta el argumento de que los riesgos [de escalada] disminuyen a medida que aumentan los costes para ambas partes“, defiende Norbert Rücker, director de análisis económico de Julius Baer. Citi prevé un retorno gradual de los flujos de petróleo por el Estrecho a lo largo del tercer trimestre, en que el brent se mantendría de media en los 110 dólares, para caer a los 90 en el cuarto. Si Ormuz permaneciera cerrado el conjunto del año, el brent se dispararía por encima de los 130 dólares, según calcula la plataforma de materias primas Sparta.El día a día del conflicto no invita sin embargo a pensar en un acuerdo fácil ni inminente, mientras las reservas de petróleo menguan —en EE UU ha caído el 10% este año, a mínimos de 2004— y crece la posibilidad de que China se sume a un club de compradores para un petróleo cada vez más codiciado. Como explica la consultora Kpler en un reciente informe, “el frágil equilibrio del mercado también se sustenta en una realidad que a menudo se pasa por alto: China aún no ha vuelto a ser un comprador importante de crudo”. El gigante asiático, segundo mayor consumidor de petróleo del mundo, ha reducido de forma drástica sus importaciones de crudo por vía marítima y en mayo cayeron hasta los 6,36 millones de barriles diarios, el nivel más bajo en casi una década. Pekín encaró el inicio de la guerra con un nivel de reservas en máximos, fruto de años de hacer acopio de forma preventiva, pero la prolongación de la guerra podría hacer que regresara al mercado a comprar petróleo en cualquier momento. Sin apenas datos que arrojen luz sobre la posición petrolera china, el país también podría estar reduciendo su consumo más de lo estimado, aunque según apunta Kpler, “el verdadero shock energético podría llegar cuando China regrese al mercado”.

La escalada de tensión en Oriente Próximo agita los fantasmas de un petróleo caro durante el verano

El fuego cruzado entre Israel e Irán muestra la dificultad para la reapertura de Ormuz. China, que ha reducido sus importaciones de crudo, podría volver al mercado en cualquier momento y añadir presión al alza

1,081 words~5 min read