深掘り笹井継夫印刷するメールでシェアするFacebookでシェアする

[PR]

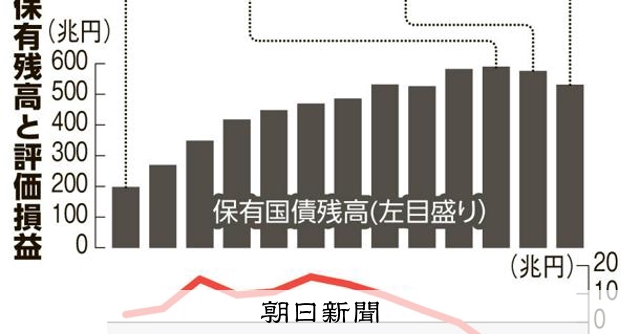

日本銀行は15、16日に開く金融政策決定会合で、今後の国債買い入れのあり方も決める。「異次元緩和」で巨額の国債を抱え、現在は買い入れを減らして「正常化」に向かっている。だが、買い入れを減らしすぎると金利の急騰を招きかねない。政府や金融機関の思惑も交錯し、日銀の判断に注目が集まっている。 日銀は、黒田東彦(はるひこ)前総裁のもとで2013年から大規模な金融緩和策を開始。国債の大量買い入れはその柱で、13年末に143兆円(発行残高の17.2%)だった日銀の保有残高は、10年後の23年末には約4倍の581兆円(同53.8%)に膨らんだ。険しい「正常化」への道 大量買い入れで金利を低く抑え、デフレから脱却して「2%の物価安定目標」を実現する狙いがあった。一方で、景気や物価の予想などを踏まえて、市場が自由に金利を形成する機能は著しく阻害された。 転機は24年3月。日銀は長期金利を低く抑える枠組みをやめると決定。同7月には、月5.7兆円だった国債の買い入れ額を3カ月ごとに4千億円ずつ減らすと決めた。 だが、正常化への道は険しい…この記事は有料記事です。残り1430文字有料会員になると続きをお読みいただけます。※無料期間中に解約した場合、料金はかかりません関連トピック・ジャンルジャンル印刷するメールでシェアするFacebookでシェアする