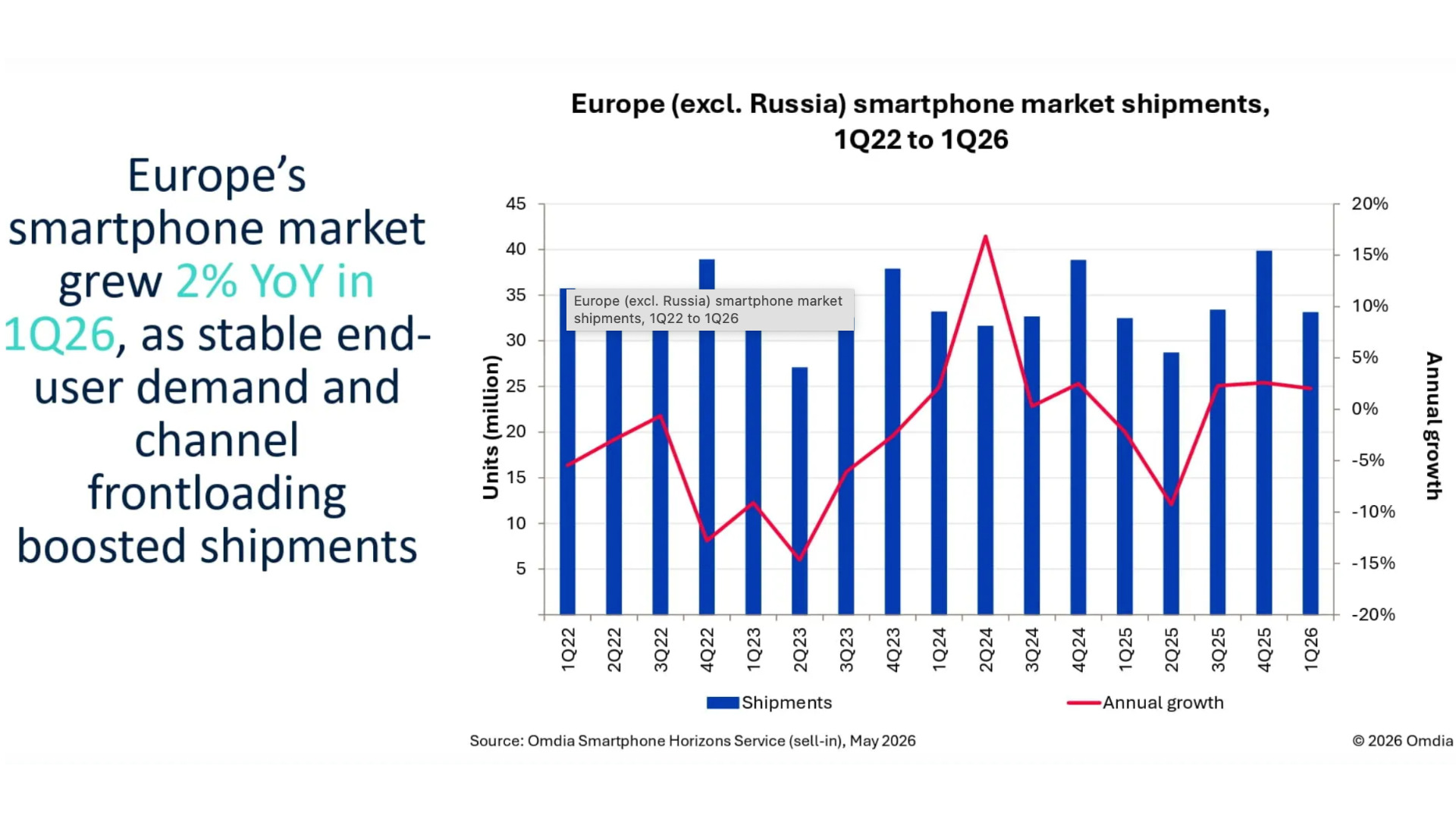

Tiene il mercato europeo degli smartphone, grazie al traino dei dispositivi di fascia alta. Secondo gli ultimi dati di Omdia, riferiti al primo trimestre 2026, le vendite in Europa (esclusa la Russia) sono cresciute del 2% raggiungendo i 33 milioni di unità, “dimostrando resilienza nonostante l’aumento dei costi di fornitura e il crescente rischio di colli di bottiglia nella disponibilità. La solida domanda da parte degli utenti finali, unitamente alla distribuzione anticipata, ha contribuito a sostenere il mercato”, commentano gli analisti.Indice degli argomenti

Smartphone, in Europa Samsung ed Apple regineMarchi cinesi in forte crescitaConcorrenza tra vendor e partnerVince la fascia alta, record del prezzo medio di venditaSmartphone, prospettive al ribasso per il chip shortageSmartphone, in Europa Samsung ed Apple regineSamsung è il marchio numero uno in Europa per volumi distribuiti, con una crescita del 3% a 12,6 milioni di unità. Gli sconti applicati al Galaxy A16 4G hanno permesso a Samsung di incrementare le vendite, compensando i cali dovuti al ritardo nel lancio dei Galaxy S26, A57 e A37.Apple ha registrato una crescita del 9% con 8,8 milioni di iPhone venduti, trainata dalla forte domanda della serie iPhone 17 e dal vantaggio di una maggiore copertura nella fascia media grazie a iPhone 15 e iPhone 16e.Marchi cinesi in forte crescitaXiaomi ha mantenuto il terzo posto nonostante un calo del 15% a 4,5 milioni di unità, a causa dell’impatto più immediato delle difficoltà di approvvigionamento. Tuttavia, il prezzo medio di vendita (Asp) di Xiaomi è cresciuto del 21% rispetto al primo trimestre 2025, grazie alle prestazioni record delle serie Xiaomi 17 e 15T, che hanno trainato la crescita del valore su base annua nonostante il calo delle spedizioni. Le vendite del segmento premium sono state particolarmente forti in Francia, Germania e Spagna.Motorola è cresciuta del 17% a 1,9 milioni di unità, grazie alla rapida espansione in Spagna e Portogallo, unitamente alla continua crescita in Francia e Italia.Oppo è cresciuta del 9% a 1,3 milioni di unità, principalmente grazie al suo ritorno in Francia e agli incrementi in Romania e Polonia. Con realme e OnePlus ora sotto il suo controllo, Oppo sta ottimizzando il proprio portafoglio e la propria strategia con l’obiettivo di rafforzare la propria posizione in Europa.Honor, sesta in classifica, è stata la società con la crescita più rapida tra i principali produttori di smartphone, con spedizioni in aumento di oltre il 60% rispetto al primo trimestre 2025. La crescita di Honor è sostenuta dall’ulteriore espansione del suo portafoglio prodotti nelle fasce di prezzo inferiori.Concorrenza tra vendor e partner “La domanda nel mercato europeo degli smartphone rimane sostenuta, grazie all’aumento delle spedizioni dovuto alla continua ondata di sostituzioni e all’ampliamento delle scorte da parte dei partner di canale”, è il commento di Runar Bjorhovde, analista principale di Omdia.“Nonostante alcuni aumenti di prezzo, combinati con sconti inferiori e in numero minore rispetto agli anni precedenti, i produttori e i partner di canale sono molto più preoccupati per ciò che accadrà nel secondo trimestre del 2026. In una regione in cui i tre maggiori produttori detengono quasi l’80% della quota di mercato, la concorrenza è spesso più agguerrita tra i partner di canale che tra i produttori stessi, il che giustifica chiaramente la strategia precauzionale dei partner di canale di anticipare le vendite”, indica l’analista.Vince la fascia alta, record del prezzo medio di venditaUn altro dato che emerge dal report di Omdia è che il prezzo medio di vendita (Asp) degli smartphone in Europa ha raggiunto il livello record di 580 euro nel primo trimestre del 2026.Ciò, spiega Bjorhovde, “è stato in gran parte dovuto alla minore disponibilità di dispositivi con un prezzo inferiore a 200 euro, che hanno rappresentato il minimo storico di appena il 25% delle spedizioni. Inoltre, il segmento di fascia alta è rimasto resiliente grazie alla crescita di Apple. L’attenzione sia dei fornitori che dei partner di canale si è spostata dal volume al valore per ottenere risultati e garantire la sostenibilità operativa. Molti fornitori che normalmente si concentrano sui segmenti di mercato di massa si stanno concentrando sempre più sul segmento medio-alto, nella speranza di beneficiare di acquirenti meno sensibili al prezzo e più propensi ad aggiornare i propri dispositivi.”Smartphone, prospettive al ribasso per il chip shortageIn conclusione, il primo trimestre del 2026 del mercato smartphone ha superato le aspettative, “ma le prospettive rimangono ribassiste a causa del rapido peggioramento del collo di bottiglia dell’approvvigionamento dei chip di memoria”, afferma Bjorhovde.“Omdia prevede un calo del 12% delle spedizioni in Europa nel 2026, ma la maggior parte di questo calo si concentrerà nella seconda metà dell’anno. Ci aspettiamo che i livelli di inventario rimangano superiori alla norma finché la traiettoria indicherà futuri forti aumenti dei prezzi. Tuttavia, una correzione del mercato sarà inevitabile nel medio termine, poiché diventerà opportuno agire con cautela e ridurre nuovamente i livelli di inventario man mano che i prezzi delle memorie inizieranno a stabilizzarsi. Sia i fornitori che i partner di canale devono rimanere estremamente agili nell’ambito delle mutevoli condizioni di mercato, ma devono assicurarsi che la loro attenzione rimanga focalizzata sull’attrarre acquirenti finali e rafforzare i propri marchi per un successo a lungo termine.”