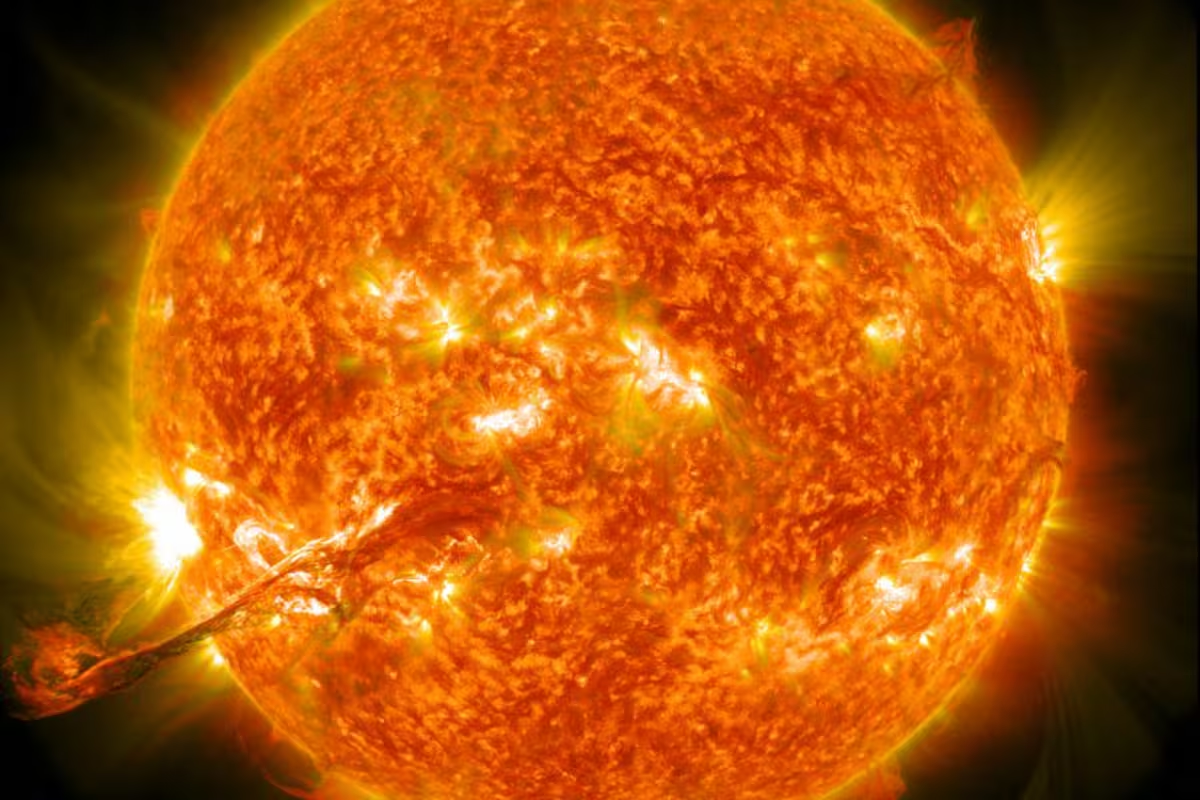

La actividad solar prácticamente se duplicó frente a las previsiones iniciales de la Oficina Nacional de Administración Oceánica y Atmosférica (NOAA, por su sigla en inglés) durante el actual ciclo solar.Estos fenómenos, conocidos como tormentas solares, son explosiones de energía y partículas emitidas por el sol que pueden llegar a la tierra y alterar sistemas tecnológicos, satélites, redes eléctricas y telecomunicaciones. Sin embargo, en México y América Latina aún no existen diagnósticos específicos sobre los daños potenciales de estos eventos, por lo que las aseguradoras tampoco cuentan con coberturas para enfrentar un fenómeno severo.

Una tormenta solar puede afectar operación de plantas eléctricas. Especial

“Cada vez este riesgo económico de las tormentas solares está siendo más cuantificable (...) pero para América Latina no aparece una cifra desagregada… y es uno de los vacíos que necesitamos llenar”, dijo Miroslava Barragán Robles, economista y colaboradora del grupo de Trabajo de Clima Espacial de la UNAM.Un estudio de Lloyd's of London y la University of Cambridge estimó que un evento severo podría provocar pérdidas económicas globales de hasta 2.4 billones de dólares en cinco años.El rango, sin embargo, es amplio: desde 1.2 billones hasta 9 billones de dólares en escenarios extremos, lo que podría representar una reducción del PIB global de entre 0.2 y 1.4 por ciento.“Aunque estas cifras aún no están desagregadas para América Latina, el impacto potencial es comparable al de una crisis global. Tal vez no es tan severo como la pandemia, pero anda en ese orden de magnitud”, señaló la especialista.En este contexto, la ausencia de coberturas específicas para tormentas solares no es casualidad, sino consecuencia de una combinación de factores: incertidumbre científica, falta de datos históricos y la naturaleza sistémica del fenómeno.A diferencia de otros desastres naturales, como sismos o huracanes, las tormentas solares representan un reto particular para la industria aseguradora porque su impacto no es local, sino global.A este vacío se suma otro problema: la baja penetración de seguros en la región. Según la especialista, apenas 19 por ciento de las pérdidas están cubiertas por algún tipo de seguro en América Latina, lo que deja a empresas y gobiernos altamente expuestos.Falta de modelosAdemás, la escasez de eventos históricos limita la construcción de modelos actuariales robustos.“El cálculo de primas requiere series históricas… y aquí estamos hablando de eventos que pueden ocurrir cada 20 años o más”, detalló la experta de la UNAM.Esto obliga a trabajar con amplios márgenes de incertidumbre, lo que encarece las primas potenciales y lleva a incluir exclusiones en los contratos, reduciendo su atractivo.El impacto de una tormenta solar severa no se limita a un solo sector. Por el contrario, puede desencadenar fallas en cadena en múltiples industrias.