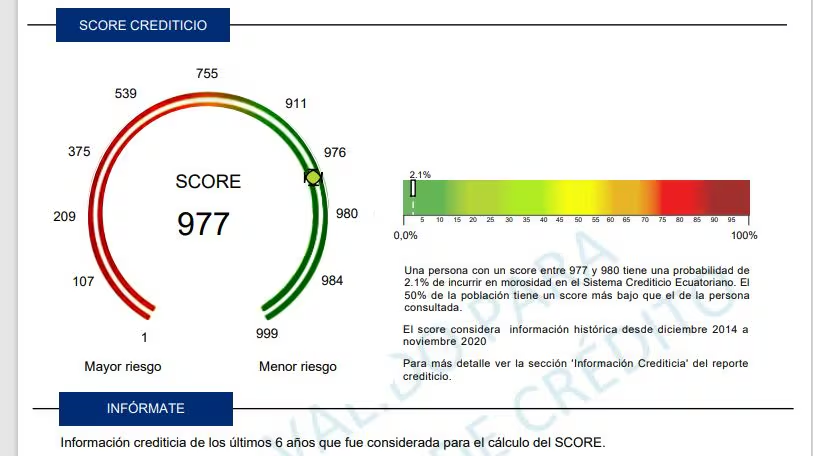

Es normal que todos en algún momento pensemos en la posibilidad de obtener un crédito, pero para llegar a ese punto hay un indicador clave que analizan las instituciones bancarias. Y se trata del buró de crédito, el cual contiene datos crediticios como el monto total de los préstamos, cuánto hay que pagar y a qué plazo. Y esto se visualiza en un puntaje llamado score crediticio. Número que puede conocerse en la Superintendencia de Bancos, empresas autorizadas a emitirlo, e incluso algunos bancos lo ponen en sus bancas móvil. Publicidad¿Qué hay detrás del puntaje de tu ‘score’ crediticio?: así puedes obtener el detalle de tus deudas en EcuadorRango de score, según nivel de riesgoIgual o mayor a 939: riesgo bajo.De 569 a 938: riesgo medio.De 1 a 568: riesgo alto.Los de riesgo alto son los retirados con pagos incumplidos; los de riesgo medio, con una paga con cierta demora; y los de riesgo bajo, aquellos que cancelan a tiempo sus créditos. ¿Qué pasa si tengo 939 puntos?Tener un puntaje superior a 939 puntos en el buró de crédito puede abrir las puertas a nuevas oportunidades financieras, especialmente al momento de solicitar un préstamo bancario. Entonces, su uso responsable ayuda a construir un buen historial y mejorar el score crediticio, un indicador clave para acceder a préstamos, viviendas o financiamiento.PublicidadPublicidadLa paradoja del historial limpio: por qué no tener deudas activas perjudica tu puntaje en el buró de créditoSegún Javier Velasco, gerente general de Aval Buró, el exceso de endeudamiento, los pagos atrasados o mantener muchas tarjetas activas pueden afectar negativamente el puntaje.“Entonces, el ecuatoriano sí tiene la posibilidad de ingresar a ver su historial de crédito para entender qué es lo que está pasando y siempre tener una visión de cómo yo puedo hacer que el crédito trabaje a mi favor”, asegura Velasco. Lo positivo de un buen puntajeLos pagos a tiempo mejoran la calificación.Genera mayor confianza para los bancos y las entidades financieras.Ayuda a mantener antigüedad crediticia.Diversifica el perfil financiero.Facilita mejores condiciones financieras.Y lo negativo...Retrasarse en las cuotas o no pagar el mínimo puede afectar el score crediticio.Acumular deudas elevadas durante mucho tiempo puede perjudicar el historial crediticio.Caer en mora o refinanciar de manera frecuente tiene el mismo resultado.Gastar más de la capacidad de pago aumenta el riesgo de incumplimiento y deteriora el perfil financiero. (I)

Tengo más de 939 puntos en el buró de crédito: ¿podré a acceder a un préstamo bancario?

El buró son los datos crediticios de una persona, es decir, el monto total de lo prestado, la cuota por cancelar y en qué plazo.

387 words~2 min read